Solución hipotecaria a pensiones, un esquema inverso

Los activos inmobiliarios de las personas de la tercera edad pueden ser una herramienta financiera frente a la falta de recursos para el retiro

Economía -

:quality(75)/media/dinero/images/2012/09/casa.jpg)

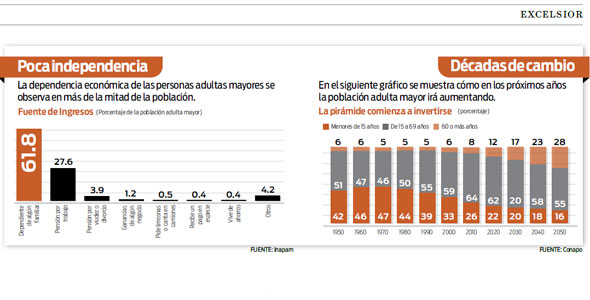

CIUDAD DE MÉXICO.-En México más de siete millones de personas son mayores de 65 años. De ellos, más de la mitad se enfrenta a la pérdida de poder adquisitivo, ya sea por no contar con una pensión, por haber trabajado en la informalidad o que los recursos de su jubilación sean insuficientes para mantenerse.

Esta problemática irá en aumento dada la evolución demográfica del país, provocando un déficit económico, ya que según cifras del Instituto Nacional de las Personas Adultas Mayores (Inapam), menos de 30 por ciento recibe pensión por jubilación. El resto es dependiente de algún familiar, tiene que trabajar o pedir limosnas para mantenerse.

De acuerdo con Pedro Vázquez Colmenares, autor del libro Pensiones en México, la próxima crisis, en el país seis de cada diez adultos no cuentan con una pensión y la falta de ahorro para la vejez mediante esquemas privados derivará en el incremento de la pobreza en el país, ya que a partir de 2050 la mayor parte de la población será adulta.

Ante esta problemática, diversos especialistas han planteado la implementación de la Hipoteca Inversa en México, un esquema financiero mediante el cual las personas mayores de 65 años propietarias de un inmueble pueden acceder a un crédito, poniendo en garantía su casa.

“En la mayoría de los casos se hace una valoración de la vivienda, y dependiendo de la edad de la persona y la esperanza de vida se va repartiendo el monto del financiamiento en mensualidades calculadas hasta el fallecimiento del contratante”, ésta modalidad es como la renta vitalicia, dijo en entrevista con Excélsior Íñigo Hernández Alesanco, director Comercial y de Marketing de Optima Previsión, compañía líder en asesoría sobre Hipoteca Inversa en España.

Explicó que además de la modalidad de renta vitalicia, en la hipoteca inversa existen otras dos: el préstamo en una sola exhibición o de forma mixta. En cualquiera de las tres opciones la deuda no es liquidada hasta el fallecimiento del acreditado.

Inclusive, algunas dependencias, como el Infonavit, podrían llegar a acuerdos con bancos para que sean los que apoyen en este esquema para quien decida hipotecar de esta manera las casas adquiridas con el instituto.

Hernández Alesanco precisó que al morir el propietario del inmueble hipotecado, los herederos pueden tomar la decisión de conservar la casa y liquidar la deuda por su cuenta, venderla, pagar el adeudo y quedarse con el remanente o permitir que la institución financiera que realizó el préstamo se adjudique el inmueble.

Asimismo, el especialista manifestó que al tratarse de un matrimonio por bienes mancomunados, ambas personas pueden beneficiarse del crédito y el adeudo se liquida hasta el fallecimiento de los dos, o puede hipotecarse sólo la mitad que le corresponde al acreditado que lo solicite.

Su implementación en México

“El país realmente necesita un esquema como éste, porque la población mayor va en aumento y esta situación es irreversible. Más de la mitad no percibe una pensión por haber trabajado en la informalidad y el resto obtiene recursos muy limitados, así que la hipoteca inversa se convertiría en una salvación”, dijo Julio A. Millán Bojalil, presidente de Consultores Internacionales.

Agregó que este esquema proporcionaría a los ancianos un ingreso fijo con el cual afrontar sus gastos de manutención, servicios de apoyo y cuidados médicos, al tiempo que siguen gozando de una casa donde vivir, pues los dueños siguen siendo ellos mismos hasta que se cumpla el plazo.

En este mismo sentido, Ángel Méndez Mercado, especialista en finanzas de la Universidad La Salle, agregó que con la hipoteca inversa se permitiría a las personas de la tercera edad gozar de cierta independencia económica.

“Es una alternativa para que muchas personas mayores reciban dinero y de alguna manera puedan independizarse, en el sentido que ya no van a tener que atenerse a lo que sus hijos o personas allegadas les puedan dar.”

Al respecto, el Inapam apunta que del total de personas de la tercera edad el 61.8 por ciento son dependientes de algún familiar u otra persona.

Barreras legales que se estudian

Actualmente, este esquema crediticio opera en Reino Unido, Estados Unidos, Canadá y España. Además, se presentan negocios similares en Finlandia, Francia, Australia, Nueva Zelanda, Dinamarca, Irlanda, Japón, Holanda, Noruega y Suecia.

Sin embargo, dada la complejidad del producto y las barreras legales y culturales, su adopción aún es tema de estudio en México.

Miguel Ángel Serrano, del bufete de abogados Soluciones Jurídicas, explicó que una de las barreras principales que tiene el esquema para su implementación son las actuales leyes del país, así como las costumbres locales.

“Para que pueda adaptarse la hipoteca inversa primero deben hacerse modificaciones a la ley, principalmente al Código Civil, en la parte referente a las sucesiones y obligaciones al morir una persona, ya que bajo este esquema los hijos no heredarían la deuda”, dijo.

A pesar de las barreras legales y la falta de cultura financiera de ahorro para el retiro, organismos como el Instituto del Fondo Nacional para la Vivienda de los Trabajadores (Infonavit) y otras organizaciones ya han comenzado a analizar este esquema que, de implementarse, podría convertirse en un negocio redondo para los próximos años.

¿Cómo funciona este esquema?

Según la experiencia internacional de países como España, se considera que una hipoteca inversa es un préstamo hipotecario para personas mayores de 65 años, por el cual una entidad financiera paga una renta mensual a una persona mayor a cambio de que ésta utilice su vivienda como garantía.

La renta que abone la entidad financiera dependerá del valor de la vivienda y de la edad del cliente. A mayor valor y a mayor edad, mayor renta mensual.

A diferencia de una hipoteca normal, a través de la cual se percibe el total de la cantidad prestada al inicio de la operación, a través de la hipoteca inversa ese monto se va prestando en mensualidades.

Las ventajas de este esquema, al menos en España, es que el titular conserva la propiedad de la casa. Además, se puede liquidar la operación en cualquier momento, y la renta que percibe el titular no paga impuestos.

La revalorización real de la vivienda es para el propietario. Es una buena opción para mayores que quieran dejar herencia.

Cabe señalar que la deuda no es exigible hasta el fallecimiento del titular.

A diferencia de otros préstamos hipotecarios, la persona mayor no tiene que devolver el dinero prestado. Serán sus herederos los encargados de liquidar la deuda con la entidad financiera en el momento del fallecimiento de la persona mayor.

Para ello tienen varias opciones: pueden vender la vivienda, pagar la deuda y quedarse con la diferencia; pueden suscribir una nueva hipoteca para ir pagando la deuda o simplemente pueden liquidar con su propio dinero y quedarse con la vivienda.

De media, el valor residual para los herederos es de 50 por ciento del valor de la casa.

La hipoteca inversa puede cancelarse en cualquier momento, devolviendo a la entidad financiera el dinero prestado hasta el día de la cancelación.

La mayoría de las entidades no cobran gastos por cancelar este tipo de préstamos anticipadamente.

Según las normas españolas, la vivienda se puede alquilar porque sigue siendo de la persona mayor. Normalmente las entidades financieras sólo piden que se les informe del contrato.

Cálculo de la renta mensual

En países como España, para formalizar una operación de renta vitalicia en una hipoteca inversa, el cálculo mensual se realiza teniendo en cuenta:

- El valor del inmueble y la esperanza de vida de la persona que la contrata, de acuerdo a su edad y sexo.

- En las operaciones de renta vitalicia hay que considerar el valor de uso y disfrute de la vivienda, el cual se reserva el beneficiario en la escritura pública, que se firma ante notario y que es el resultado de descontar al valor de mercado del inmueble el valor que representa la propiedad.

- Con la hipoteca inversa se tendrá en cuenta el valor de mercado que en cada momento establezca la sociedad de valuación con la que opere la entidad financiera o la compañía aseguradora.

- Este valor será la referencia para fijar el capital total disponible en el crédito, que estará en función del porcentaje máximo que en cada caso establezcan las diferentes entidades.

- La ley española obliga a realizar previamente la valuación oficial de la vivienda, para evitar problemas a futuro.