Advierten presión hipotecaria; urge reorientación de créditos

En el futuro, México demandará 22 millones de financiamientos para vivienda, lo que implica una gran oportunidad o un problema urbano

Economía -

:quality(75)/media/dinero/images/2012/09/hipoteca.jpg)

CIUDAD DE MÉXICO, 26 de septiembre.- Especialistas advierten que están en duda las capacidades de los actuales sistemas de financiamiento públicos y privados para cubrir la demanda de 22 millones de créditos hipotecarios que se calcula habrá en 20 años.

El director general del Instituto de Vivienda del Distrito Federal, José Antonio Revah, señaló que es urgente atender la demanda de financiamientos de vivienda; de lo contrario, “se extenderá de manera irregular la mancha urbana, las ciudades serán caras, contaminantes, alejadas y disfuncionales por el excesivo tiempo que se tiene que invertir en ir y venir a los trabajos”.

Revah consideró necesario reorientar hacia otros sectores de la población los créditos para enfrentar dicha demanda.

Para Eduardo Torres Villanueva, economista senior de BBVA, el problema se debe enfrentar privilegiando el orden antes que el crecimiento de las zonas urbanas.

Urge crédito para casas

En los próximos 20 años el incremento de la población económicamente activa impondrá al mercado inmobiliario una demanda de 22 millones de créditos hipotecarios, lo cual pone en duda la capacidad de los actuales sistemas de financiamiento, tanto públicos como privados, señalan especialistas.

“Según el último censo de población y vivienda del Instituto Nacional de Estadística y Geografía (INEGI), 52 por ciento de la población es económicamente activa. Sin embargo, poco más de la mitad pertenecen a la informalidad, lo que agrava la situación hacia el futuro” dice José Antonio Revah, director general del Instituto de Vivienda del Distrito Federal (Invi).

Explica que de los 22 millones de financiamientos que serán necesarios en las próximas dos décadas, diez millones corresponderán a viviendas nuevas, y el resto a usadas y remodelaciones o ampliaciones.

El número de hogares nuevos que se requerirán equivale al 35 por ciento del total de viviendas habitadas en el país, según datos del INEGI. Esto es cuatro veces más de las casas existentes en el Distrito Federal.

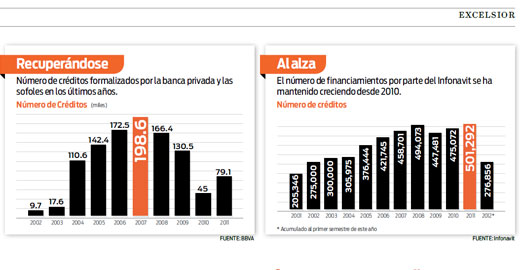

Explica que aunque han ido aumentando los financiamientos hipotecarios, los esfuerzos por cubrir toda la demanda habitacional existente han sido insuficientes, tanto por instituciones públicas como privadas.

Doble de créditos

De acuerdo a la demanda potencial a 20 años, serían necesarios 1.1 millones de financiamientos anuales, casi el doble del total de créditos otorgados en 2011, cuando se formalizaron 599 mil 800 financiamientos.

“Tienen que reorientarse los esquemas de financiamiento. Hay que fomentar esquemas en donde los créditos se adapten a las características de la población y no al revés, sólo así se lograrán atender los financiamientos que impondrá el bono demográfico”, dice.

Asimismo, agrega que el financiamiento tiene que ir acompañado de la creación de un organismo que regule el crecimiento de las ciudades, con una adecuada planeación urbana que vaya en línea con las políticas de vivienda del gobierno federal.

“Si no hacemos algo para atender esta demanda de financiamiento, las viviendas crecerán desordenadamente, extendiendo de forma irregular la mancha urbana. Las ciudades serán caras, contaminantes, alejadas y disfuncionales por el excesivo tiempo que se tiene que invertir en ir y venir a los trabajos”, apuntó Revah.

En este sentido, Eduardo Torres Villanueva, economista senior de BBVA, señala que en décadas anteriores el crédito hipotecario tuvo un impulso importante. Sin embargo, este fue producto del déficit existente de vivienda. “Partimos de un déficit muy elevado y permanecía la idea que casi cualquier cosa que se construyera se podía vender”.

Refiere que esta idea provocó un crecimiento desordenado de las ciudades, por lo que el reto para los próximos años, más que satisfacer la demanda de vivienda, será la planeación urbana y, en función de ello, las construcciones y el financiamiento.

“Un elemento central es replantear los objetivos de la política de vivienda y tenerlo como una visión de largo plazo, privilegiar el orden antes que el crecimiento. Necesitamos un crecimiento de las ciudades más ordenado y mejor planeado, por etapas y con la convergencia de distintos actores”, agrega.

Políticas mejoradas

Torres Villanueva precisa que el gobierno federal debe tomar más atribuciones en la planeación urbana, ya que actualmente es quien establece las políticas de vivienda, pero los estados son los que deciden cómo serán los desarrollos habitacionales.

“Ahorita no tenemos una coordinación institucional sólida. Tenemos retos pendientes en la materia, ya que la política de vivienda se lleva en un lugar y la de desarrollo en otro, y en realidad debería ser de forma integrada.

“Me parece que el mercado tiene potencial, y hay que ir permitiendo que se desarrolle liberando hipotecas”, resalta al precisar que una vez lograda la planeación urbana podrán crearse los productos crediticios para colocar las viviendas que sean necesarias.

Más demanda

Jorge Yarza, socio director de Softec, empresa que se encarga de la medición del mercado inmobiliario, precisó que en México se han hecho esfuerzos por atender la demanda inmobiliaria. Sin embargo, éstos deben ser mejorados para atender los retos del futuro.

Refirió que se han comenzado a otorgar esquemas de vivienda para renta, de ahorro y préstamo para acceder a un financiamiento hipotecario. Sin embargo, los mecanismos no han sido lo suficientemente sólidos para satisfacer las necesidades habitacionales de las personas.

Y, aunque dijo que “el reto es grande, la oportunidad es del mismo tamaño y una visión a largo plazo ayudará a alinear voluntades que ayuden a ordenar el crecimiento de las ciudades y a crear las opciones de financiamiento que el país necesita”.

“La propiedad combate a la pobreza”

El economista peruano Hernando de Soto, presidente del Instituto Libertad y Democracia de Lima, lanzó hace 20 años una propuesta que sigue generando atención: que la opción para salir de la pobreza consistía en otorgar títulos de propiedad a los pobres.

A dos décadas, De Soto asegura en un artículo publicado en la BBC que su hipótesis está en marcha. “No tan rápidamente como nos hubiese gustado. Pero está en marcha. Cada vez los organismos financieros internacionales dan más presupuestos hacia estos fines”.

Según el economista, su país, Perú, ha logrado incorporar a cerca de 2.5 millones de personas que estaban fuera del sistema legal. “No solamente en cuanto a sus terrenos, sino en cuanto a sus negocios y empresas”.

Para De Soto, la consecuencia de esto ha sido un crecimiento aproximadamente de cinco por ciento en los últimos 15 años, en un Perú que no había crecido del todo en los 20 anteriores.

Sobre si aún mantiene su creencia de que la solución principal para salir de la pobreza en los llamados países en desarrollo es la titulación de tierra, el especialista en economía señala que el mayor obstáculo son sistemas legales que no ayudan a la gente pobre a juntar recursos.

“Siempre se confunde. Creo que se resume lo que nosotros decimos por titulación. Pero en el fondo es muchísimo más. La titulación siempre ha habido. Lo que no es una buena titulación.

“En otras palabras, la solución es que la gente administre las cosas de las cuales son dueñas. Que son terrenos, animales, máquinas, empresas, contratos, créditos, la creación de capital dentro del sistema legal. Ese es el mensaje”, señala.

Entonces, agrega, si todo eso se hace dentro del sistema legal, las personas van a poder hacerlo con mucha mayor seguridad y al mismo tiempo existirán aquellos instrumentos que permiten acrecentar y capturar el valor de las transacciones económicas.

“La titulación en sí sola no significa nada”, dice.

Respecto a qué piensa cuando sus críticos dicen que su visión de los pobres es exageradamente positiva, en el sentido que, según ellos, cree que todos los pobres quieren ser pequeños empresarios y que todos estarían ansiosos de participar en una economía de mercado, De Soto dice que si dieran el tiempo de ver qué está ocurriendo en el mundo, se darían cuenta que los pobres son sumamente empresariales.

“No comprendo de dónde viene esta idea de que el ‘Tercer Mundo’ no tiene capacidad de juntar recursos, de hacer acciones y que más bien tiene que ser sometido a la caridad”, dice.

Reitera que la inseguridad jurídica contribuye a la pobreza en el mundo en desarrollo.