Catástrofes, un negocio inseguro

El cambio climático origina inundaciones y sequías, entre otros problemas, que ya no son rentables para las aseguradoras

Tu dinero -

:quality(75)/media/dinero/images/2013/02/negocio.jpg)

CIUDAD DE MÉXICO, 5 de febrero.- El número de catástrofes naturales atribuibles al cambio climático ha mostrado una tendencia al alza durante la última década, y eso conlleva a que las aseguradoras comiencen a cuestionarse qué tan rentable es ofrecer sus servicios en zonas de alto riesgo, cuando las pérdidas son altas.

Aunque no hay cifras precisas de cuánto pudieran ganar estas compañías en los próximos años por el tema del cambio climático, las pérdidas, según estimaciones de los analistas, podrían alcanzar 50 mil millones de dólares anuales.

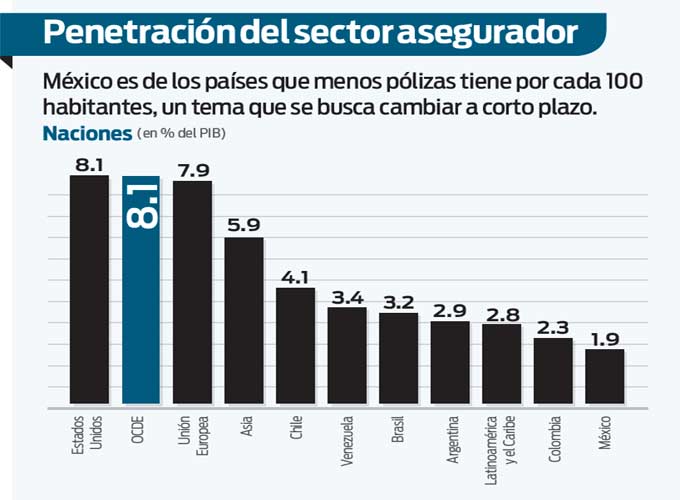

Si vemos de cerca el caso México, el tema es de alerta, cuando las primas apenas alcanzan 1.9 por ciento respecto del Producto Interno Bruto (aproximadamente 1.2 billones de dólares, según el Fondo Monetario Internacional a 2012), mientras que en los países miembros de la OCDE el promedio es de 8.1 por ciento.

“México tiene una alta exposición a la ocurrencia de eventos catastróficos de origen hidrometeorológico y geológico. Esto ha provocado durante varios años que las pérdidas por inundaciones o sequías tengan un impacto directo en la economía del país, ya que gran parte de éstas son cubiertas con recursos fiscales”, asegura un análisis de la Asociación Mexicana de Instituciones de Seguros (AMIS).

Sólo como ejemplo, la Comisión Económica para América Latina (Cepal) estima que entre 2007 y 2011 las pérdidas a consecuencia de las inundaciones en Tabasco sumaron 57 mil millones de pesos.

El año más catastrófico para la entidad fue 2007, cuando severas inundaciones originadas por el huracán Dean ocasionaron pérdidas económicas por 31 mil 770 millones de pesos, de las cuales sólo 14 por ciento, es decir cuatro mil 447 millones de pesos, correspondieron a pérdidas aseguradas, según la firma Munich RE.

Derivado del cambio climático, “en los próximos años podrían incrementarse significativamente la contratación de pólizas contra ciclones, inundaciones, incendios y seguros de vida, pero es necesario que la gente tenga cultura financiera, y para ello se requieren campañas de concientización sobre la utilidad de los seguros”, dice María Elvira Méndez, docente de la Facultad de Negocios de la Universidad La Salle.

La problemática, coinciden analistas consultados por Excélsior, radica en que tanto las compañías aseguradoras incrementarán sus costos ante la incertidumbre de las catástrofes originadas por el cambio climático, y si la gente ya está preparada en el país para adquirir este tipo de servicios que son intangibles y que pueden originar un costo extra a sus gastos corrientes.

La Asociación Mexicana de Instituciones de Seguros (AMIS) da un acercamiento cuando sus datos muestran que sólo 30 por ciento de los autos del país cuentan con una póliza, mientras que en las viviendas sólo tres de cada cien cuentan con este tipo de protección.

“El alza del sector, y por ende del negocio, va a depender de cómo se comporte el gremio, cómo reaccione, de qué coberturas ofrezca y bajo qué modalidades, para que más gente adquiera una póliza”, señala Griselda Dávila, especialista en Finanzas de la Universidad Panamericana.

Agrega que para la contratación de un seguro, el poder adquisitivo de las personas es fundamental, ya que una persona con un salario mínimo antes de pensar en pagar una póliza debe cubrir antes sus gastos primarios, como sucede muchas veces en zonas de alto impacto como Tabasco y Chiapas.

Negocios en duda

La industria aseguradora es una de las más grandes del mundo. “Con un valor de 3.2 billones de dólares en ingresos, podría crecer más o enfrentar serias pérdidas dependiendo de su estrategia ante el cambio climático”, asegura Evan Mills, científico del Laboratorio Nacional Lawrence Berkeley del Departamento de Energía de Estados Unidos, quien realizó el estudio Seguros en un clima de cambio.

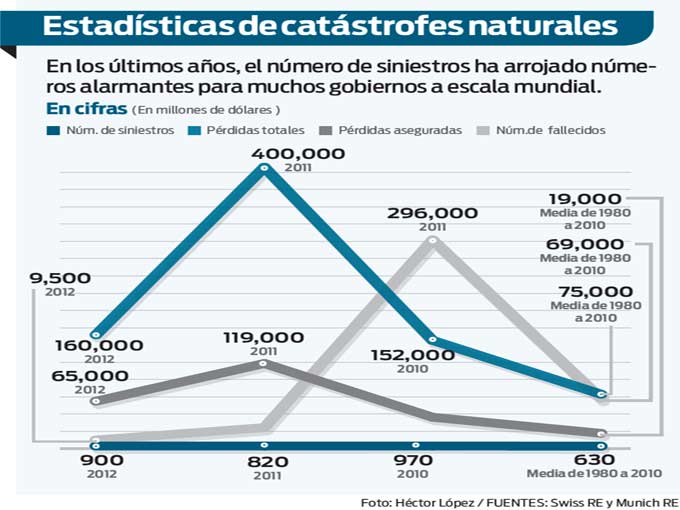

Durante 2012, las catástrofes naturales en el mundo causaron pérdidas económicas por 160 mil millones de dólares, de las cuales sólo 65 mil millones correspondieron a pérdidas aseguradas, según Munich RE.

Los fenómenos de mayor impacto durante el año fueron las sequías que azotaron Estados Unidos, país que también sufrió el huracán Sandy, que contribuyó, según las aseguradoras, con pérdidas económicas por 25 mil millones de dólares.

Sin embargo, fue en 2011 cuando los daños económicos alcanzaron niveles récord al acumular pérdidas por 400 mil millones de dólares, de los cuales sólo 119 mil millones fueron sumas aseguradas. Ese año estuvo marcado por la devastación en Nueva Orleans, provocada por el huracán Katrina, así como el terremoto y tsunami en Japón.

“La mala experiencia que han dejado estas eventualidades, y la protección al patrimonio y la vida, serán la bandera que impulse al crecimiento el negocio del sector asegurador”, asegura Griselda Dávila.

En este sentido, el reporte de Stern Review, The economics of Climate Change, apunta que la inversión necesaria para evitar los peores impactos tendría que ser de por lo menos el uno por ciento del PIB mundial.

Diversificar, una opción

En la medida que las personas comprendan la utilidad de contar con un seguro, ya sea para proteger su patrimonio, su vida o salud, la penetración del sector se irá incrementando. Sin embargo, para que el negocio verdaderamente tenga éxito deberá existir una mayor diversificación sobre los productos que ofrece la industria, así como sus costos, señala María Elvira Méndez, catedrática de la Facultad de Negocios de la Universidad La Salle.

“En los próximos años el sector debería promover seguros por paquete, que incluya la protección contra catástrofes naturales y al mismo tiempo protejan la salud”, dice.

Un ejemplo

La diversificación es parte fundamental del éxito de una aseguradora y esto lo tiene bien entendido Zurich, “que además de las pólizas tradicionales ha buscado sectores de especialización en que brinda cobertura no sólo a personas, sino también a empresas”, comenta Antonio Contreras, director Corporativo y de Mercados Medianos en Seguros Generales en México.

“Dentro de algunos años los seguros especializados, que hoy apenas forman 2.65% del total de las pólizas, tendrán un impulso por las demandas naturales del mercado”, dijo.

Ejemplifica el seguro de construcción, que protege de cualquier eventualidad a un desarrollador durante el proceso de obra, que cobraría relevancia dado el interés que tiene el actual gobierno para impulsar la vivienda y la infraestructura.