Habrá que ahorrar más para el retiro

Dos de tres pilares de la seguridad social en el país se verían perjudicados de aprobarse la reforma hacendaria: los planes corporativos y los personales

Economía -

:quality(75)/media/dinero/images/2013/10/retiro.jpg)

CIUDAD DE MÉXICO.- La iniciativa de reforma hacendaria afecta a dos pilares complementarios de la seguridad social en México, que son los planes corporativos y personales de ahorro para el retiro, “porque propone eliminar la deducibilidad de las aportaciones que realizan las empresas a los fondos privados de pensiones de sus trabajadores, y reducir de 270 mil pesos a 47 mil pesos anuales el monto de la que se permite actualmente a las personas físicas por el mismo concepto”, afirmó el actuario Salvador Milanés, socio del Bufete Matemático Actuarial.

En entrevista exclusiva con Grupo Imagen Multimedia, el también integrante de la Asociación Mexicana de Actuarios Consultores (AMAC) advirtió que si el Congreso aprueba la iniciativa en los términos propuestos por el Ejecutivo en materia de Impuesto Sobre la Renta (ISR), desincentivará la creación de nuevas compañías administradoras de fondos privados de pensiones, y propiciará la desaparición de las que ya existen, en perjuicio no sólo de estas empresas, las cuales contribuyen al crecimiento de México, sino de las personas, a las que se les limitará la posibilidad de complementar la pensión del Seguro Social o de la Afore con ahorro adicional.

Informó que, según datos recopilados por la AMAC, al 2 de octubre de 2012 los fondos privados de pensiones ascendían a 416 mil 483 millones de pesos, cantidad equivalente a tres por ciento del Producto Interno Bruto (PIB), mismos que bajo la ley actual del ISR permite la deducibilidad de las aportaciones que realizan las empresas privadas, y que podrían crecer en el futuro y contribuir a que los trabajadores y sus beneficiarios tengan una mejor pensión después y durante su retiro.

“Pero si se aprueba la nueva ley, lo que implica que se elimine el incentivo, dichos recursos dejarán de crecer, en perjuicio del ahorro interno del país y de los trabajadores”, agregó.

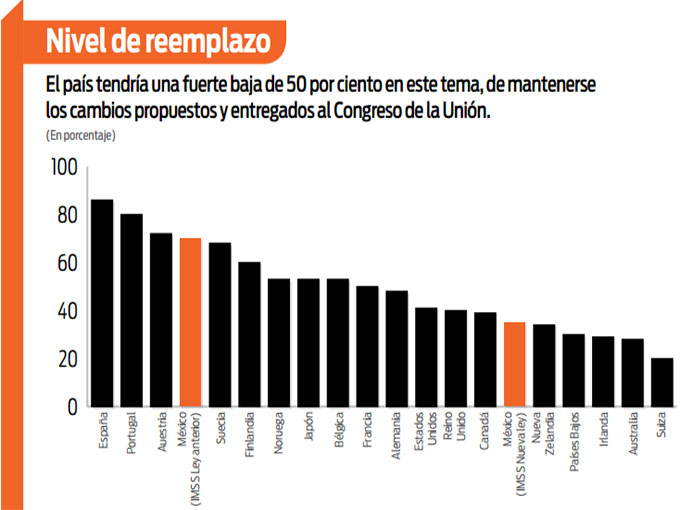

Señaló que si se desincentivan los dos pilares complementarios de la seguridad social, que son los planes corporativos y personales de ahorro para el retiro, los trabajadores tendrán que conformarse con la pensión del primer pilar, que es del Seguro Social, la cual, en el mejor de los casos, garantizará el reemplazo de entre 60 y 70 por ciento del salario, si se tiene la opción de pensionarse por la Ley del IMSS de 1973, o de sólo entre 20 y 30 por ciento, si no se tiene más opción que pensionarse por la Ley del IMSS de 1997, a través de las afores.

“La consecuencia es que las empresas, al no tener esta motivación (la deducibilidad), dejarán de establecer planes de pensiones complementarios al Seguro Social. Las personas físicas tampoco lo harán y esto yo lo veo como una bomba de tiempo, porque el gobierno va a tener que pagar pensiones mínimas durante por lo menos los próximos 25 años, y al no tener los otros dos pilares, la gente, cuando empiece a recibir pensiones del 20 por ciento de su último suelo, máximo 30, y no tenga otros complementos, iniciará un problema social muy grave”, advirtió el especialista.

Para evitar los conflictos, el experto propone que el Congreso de la Unión mantenga la deducibilidad en los términos vigentes, como incentivo para que tanto las empresas como las personas ahorren y éstas tengan la opción de complementar la pensión del Seguro Social con recursos propios.

Miles, con un plan privado

En México existen mil 822 empresas privadas que patrocinan 2002 planes corporativos de pensiones por un monto de 417 mil millones de pesos, equivalentes a tres por ciento del Producto Interno Bruto (PIB), según datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), informó Alfredo Alfaro González, Principal de la firma Mercer México.

Según el ejecutivo, no existe información oficial consolidada sobre el número de personas que tienen contratado un plan personal de ahorro para su retiro, pero Mercer estima que 500 mil individuos realizan aportaciones voluntarias para ese fin, y que el monto de su ahorro es cercano a 40 mil millones de pesos.

De acuerdo con la fracción VII del artículo 29 de la Ley del ISR vigente, son deducibles las aportaciones que realizan las empresas para la creación o incremento de las reservas destinadas a fondos de pensiones o jubilaciones, complementarias a las que establece la Ley del Seguro Social, así como de primas de antigüedad en los términos de la misma ley.

Este régimen implica un gasto fiscal, toda vez que permite a las empresas anticipar una deducción por los pagos que se realizarán en un futuro a los trabajadores, y en consecuencia diferir el pago del impuesto.

La dependencia estima que en 2013 la pérdida recaudatoria por la deducibilidad de las aportaciones de las empresas a los fondos privados de pensiones será de seis mil 979 millones de pesos, equivalentes al 0.0420 por ciento del PIB.