Alerta el IMCO de créditos riesgosos

Con la Reforma Financiera se ampliará la oferta de préstamos, pero se observa que no todas las empresas están listas para contratarlos

Economía -

:quality(75)/media/dinero/images/2014/01/imcog210114.jpg)

CIUDAD DE MÉXICO.- La Reforma Financiera cuenta con los elementos necesarios para lograr el objetivo de otorgar más crédito y más barato, “pero no todo el sector productivo está preparado para aprovecharlo”, aseguró Manuel Molano, director general adjunto del Instituto Mexicano para la Competitividad (IMCO).

En entrevista con Excélsior indicó que la Reforma Financiera logrará duplicar el crédito al sector privado en el mediano plazo, pero existe el riesgo de que se otorguen líneas de financiamiento ineficientes, sobre todo a pequeñas y medianas empresas (pymes).

“El crédito puede ocasionar el cierre de empresas de menor tamaño, si se contempla que éstos son pasivos fuera de balance a los que basta una mala administración financiera para que ocasionen una quiebra”, agregó.

El especialista consideró positivo que el gobierno federal busque incrementar el financiamiento entre el sector productivo a precios más bajos. Sin embargo, advirtió que el crédito mal otorgado puede irse a fondo perdido y gestar problemas en las finanzas nacionales.

Recordó que la crisis económica de 1994 fue precedida por un aumento importante en el préstamo otorgado por el sector bancario, a partir de lo cual se clasificaron los créditos por riesgo, se estableció una regulación prudencial y se constituyeron reservas para sanear la economía.

Por esta razón, antes de ofrecer crédito a las pequeñas y medianas empresas consideró que el gobierno debe trabajar en la profesionalización de quienes las manejan y en el establecimiento de gobiernos corporativos para impedir malas prácticas, como no saber distinguir los recursos del negocio, de los propios.

Requisitos

Molano destacó que la capacitación no es una medida que garantice el otorgamiento responsable de crédito.

En su opinión, la banca debe respaldarse con evaluaciones a los clientes. “No todas las empresas son susceptibles de apoyo financiero. Los bancos deben buscar negocios con proyectos viables... En el sector de agricultura, una condición debe ser la propiedad de una determinada cantidad de hectáreas de tierra; en los giros de comercio, el nivel de actividad regular; mientras que en otros giros se debe tener como base la propiedad de tecnología o patentes”.

Apuntó que uno de los mayores retos para el sector bancario será el otorgamiento responsable de crédito.

“Los bancos deben seguir buscando que el riesgo sea bajo, aunque se cuente con las garantías para cobrarlo. Se debe frenar el financiamiento ineficiente”, agregó Molano.

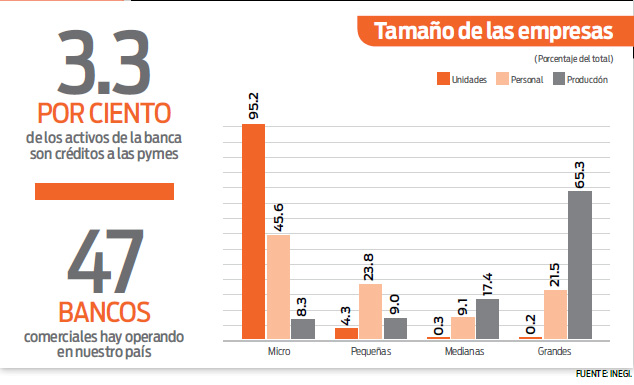

Datos de la Comisión Nacional Bancaria y de Valores (CNBV) indican que 3.3 por ciento de los activos de la banca son créditos a la pequeña y mediana empresa.

“Esto tiene que ver con que el desempeño del sector es deficiente, pero es posible seleccionar las mejores y ponerlas en forma para que sean no sólo sujetas de crédito, sino también susceptibles de crecer”, comentó el especialista del IMCO.

El cambio beneficia a usuarios y a la banca

Willy Zapata, jefe de la Unidad de Desarrollo Económico de la Cepal, dijo que el público se verá favorecido con la reforma financiera aprobada en el país. Foto: Cortesía

La Reforma Financiera contiene importantes elementos que favorecen al público, como la portabilidad de las cuentas bancarias, que permitirá que las personas que tienen un crédito puedan cambiarse de institución financiera si el otro banco les ofrece cobrarles una menor tasa, y también podrán cambiar las garantías. “Estas disposiciones obligarán a las instituciones financieras a competir entre sí para otorgar más ventajas a sus clientes”, aseguró Willy Zapata.

En entrevista con Excélsior, el jefe de la Unidad de Desarrollo Económico de la Comisión Económica para América Latina y el Caribe (Cepal), precisó que otro elemento que será favorable a los clientes de los bancos estriba en que se fortalece legalmente a la Condusef para imponer sanciones a los bancos y evitar que abusen. Asimismo le instruye a publicar los castigos y amonestaciones de los bancos en su portal de internet.

La nueva Ley fortalecerá la actuación de las autoridades, al facilitarles los procesos para poder cerrar entidades financieras que no cumplen los requisitos establecidos en la ley, por medio del proceso de liquidación judicial bancaria, que expedita la resolución de una institución cuando a juicio de la CNBV o del IPAB no cuenten con activos suficientes para cubrir sus pasivos.

“También se establece como delito alterar la contabilidad realizada con el objeto de que no se haga evidente el proceso de extinción de capital”, detalló.

Por otra parte, se establece la posibilidad de que la CNBV establezca límites a las inversiones en valores que un banco hace, si detecta que no está atendiendo su función principal que es dar crédito. Al limitarle a una institución del sector el monto que puede invertir en valores, la institución deberá salir a colocar su liquidez otorgando créditos.

“Otro tema muy importante para proteger a los ahorradores consiste en que la ley facilitará el cobro de los créditos que los bancos otorguen, puesto que se establecerán tribunales especiales que facilitarán los procesos, para acortar los tiempos para la recuperación de garantías”, añadió.

“Esta medida puede coadyuvar a que se fortalezca el crédito, porque facilita los procesos de cobro, pero lo más importante es que favorece a los bancos a recuperar préstamos morosos, mejora su cartera, y esto beneficia al cliente, porque muchas veces se olvida que el dinero que prestan los bancos son recursos de los depositantes en ese banco”, enfatizó.

Destacó que la ley le dará mayor fuerza al Banco de México, la Condusef y la CNBV para que eviten condiciones abusivas en los contratos y también le dará obligatoriedad de establecer un buró de entidades financieras.

Fortalezas

A continuación algunos de los cambios más relevantes concedidos a la Condusef: