Termina la era Ben Bernanke al frente de la Fed

El presidente de la Reserva Federal encabezará hoy y mañana su última reunión de política monetaria; el saldo de su gestión es positivo

Economía -

:quality(75)/media/dinero/images/2014/01/fedg280114.jpg)

CIUDAD DE MÉXICO.- A lo largo de sus ocho años al mando de la Reserva Federal de Estados Unidos (Fed), que concluyen el próximo viernes, Ben Bernanke tuvo que hacer frente al mayor desafío: encarar la segunda mayor crisis financiera de la historia estadunidense.

Además, debió abrir paso a una nueva etapa de mayor transparencia y mejor comunicación del banco central por medio de la publicación de objetivos específicos de política monetaria.

Al concluir Bernanke su mandato, se puede decir que logró sus dos principales objetivos.

Gabriela Siller, directora de Análisis Económico y Financiero de Banco Base, explicó a Excélsior que entre los múltiples cambios que puso en marcha Bernanke se encuentran también la publicación de pronósticos económicos y el llamado forward guidance, que es una guía sobre el rumbo que podría tomar la política monetaria en el futuro, para de esta manera hacer uso de las expectativas del mercado como herramienta de política.

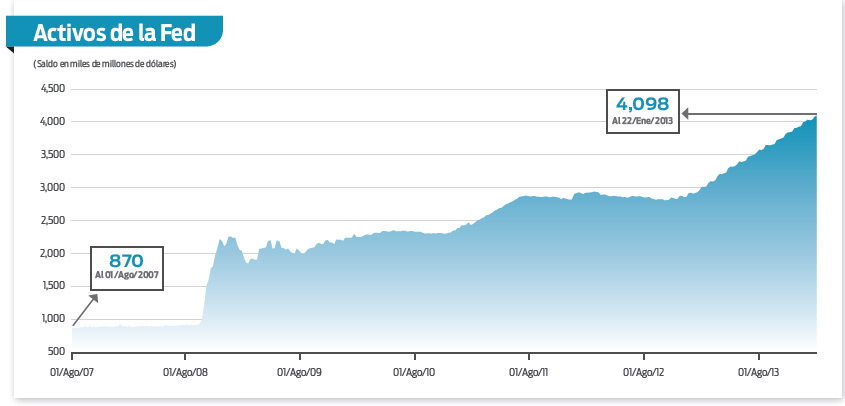

“La decisión de incrementar el balance de la Fed a través de medidas no convencionales de política monetaria, fue clave para mantener una política monetaria funcional, a pesar de encontrarse en un escenario conocido como trampa de liquidez”, detalló.

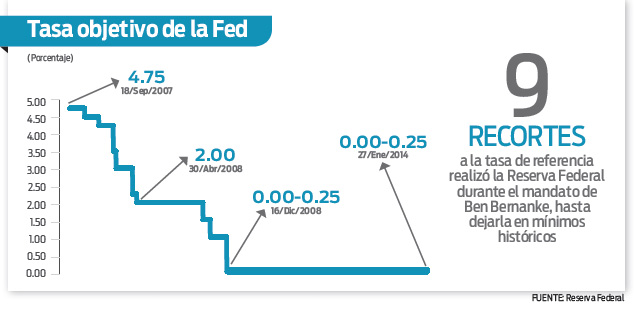

“Entre el QE2, el programa de extensión de madurez (Operación Twist) y el aún vigente QE3, al día de hoy la Fed ha inyectado 3.94 billones de dólares (3.9 billones de dólares), manteniendo su tasa de referencia en el rango de 0.0 a 0.25 por ciento”.

Cambio de rumbo

Eduardo Ávila, subdirector de Análisis Económico de Grupo Financiero Monex destacó que Ben Bernanke utilizó toda una serie de cosas nuevas, poco ortodoxas para mejorar la política monetaria, como puntualizar todas las medidas cuantitativas, que eran cosas que no había hecho la Fed, lo mismo los pronósticos económicos y las conferencias de prensa”.

“El hecho de anunciar que inyectarían 85 mil millones de dólares al mes esto no lo había hecho antes; en el pasado lo único que hacían era mover la tasa de interés”, puntualizó.

“Conforme la crisis comenzó a avanzar, empezaron a meter medidas nuevas, por ejemplo, la tasa de interés, luego redujeron los diferenciales de la tasa de interés que maneja la Fed, posteriormente comenzaron a hacer modificaciones en sus comunicados, luego metieron el forward guidance, después lo de las conferencias y fueron tantos cambios que al final, la Fed actual es muy distinta a la de Alan Greenspan”, detalló.

El especialista consideró que el principal desafío que le deja a su sucesora Janet Yellen es el del empleo y cuidar que EU no sufra una deflación.

Retos a futuro

Mario Correa, director de Análisis Económico de Scotiabank, dijo que otro reto importante que deja Bernanke a Yellen estriba en que la Fed deberá encarar en 2014, el retiro del estímulo, lo cual no es fácil pues implica un reto para la estabilidad de los mercados.

Siller precisa que la mayor tarea de Bernanke comenzó a finales de 2007 y durante 2008, cuando las elevadas tasas de interés en el mercado inmobiliario y un deterioro del crédito llevaron a la Fed a recortar su tasa de interés, dio inicio a una política monetaria altamente acomodaticia que prevalecería hasta la fecha.

Asimismo, ya adentrada la crisis crediticia, la autoridad monetaria implementó medidas para otorgar liquidez a las instituciones de depósito como el TAF (Term Auction Facility), préstamos a 28 días colocados por medio de subastas.

Durante 2008 la Reserva Federal continuó recortando su tasa de interés de referencia hasta un rango de 0.0 a 0.25 por ciento en diciembre del mismo año, después de que se desató la crisis al interior del sistema financiero evidenciada por la quiebra de Lehman Brothers el 15 de septiembre.

Fue a partir de este punto cuando las circunstancias pusieron a prueba la capacidad de la Fed para enfrentar la crisis.

Bernanke mantuvo la tasa de inflación durante los ocho años de su mandato en un promedio de 2.2 por ciento, muy cercano al objetivo, a pesar del fuerte periodo de crisis e incluso ante la aplicación de una política monetaria altamente acomodaticia por un tiempo prolongado.

Por su parte, la tasa de desempleo pasó de un máximo de 10 por ciento en octubre de 2009 a 6.7 por ciento en diciembre del 2013, con una expectativa de recuperación en 2014.

Las decisiones

Existe una diferencia clave entre los mandatos de la Fed y los de otros bancos centrales: La necesidad de mantener un máximo empleo a la par de la estabilidad de precios. Las medidas de política monetaria no convencionales también conocidos como “estímulos monetarios” encontraron una fuerte crítica.

A pesar de que Bernanke pudiese haber decidido implementar una postura más agresiva al incrementar el balance de la Fed, las decisiones de política monetaria son un consenso entre los miembros del Comité Federal de Mercado Abierto (FOMC), por lo que las decisiones están sujetas a los acuerdos del comité.

Prevén baja en estímulos

Los mercados financieros mantendrán toda su atención al resultado de la reunión del Comité de Operaciones de Mercado Abierto de la Fed (FOMC) de hoy y mañana, ya que se prevé el anuncio de un nuevo recorte en los estímulos monetarios.

Mario Correa, director de Estudios Económicos de Scotiabank, precisó que “es de esperarse que el FOMC reduzca nuevamente en 10 mil millones de dólares (mdd) su ritmo de compra de activos en los mercados, de 75 mil mdd a 65 mil mdd.

“Habrá que ver si en el comentario se percibe algún cambio en la lectura que tienen de la economía o algo que tenga implicaciones sobre sus próximas decisiones”, señaló.

También en EU destacará el dato del crecimiento del PIB del cuarto trimestre, que se espera ligeramente por arriba de tres por ciento y que proporcionará señales respecto a la fortaleza del consumo y la inversión.

“Un dato fuerte del PIB podría generar inquietud en los mercados globales, ya que aumentaría la probabilidad de un movimiento más rápido en la política monetaria del Fed”, anticipó.

Nerviosismo

En un horizonte un poco más largo, es previsible que la volatilidad continúe elevada en los mercados, especialmente en los emergentes. Si bien ya se esperaba que el cambio en la postura monetaria del Fed detonaría un rebalanceo de carteras y una reversión de flujos de los mercados emergentes a los mercados desarrollados, los eventos negativos de algunas economías emergentes podrían acelerar la salida de flujos de inversión.

Cabe notar que los fundamentales macroeconómicos de México son sólidos y mucho mejores a los de la mayoría de estos países, por lo que habría un comportamiento diferenciado.