CIUDAD DE MÉXICO.- Ayer la Reserva Federal de Estados Unidos (Fed) continuó con el “tapering”, o política de reducción de la expansión monetaria. Recortó el monto de compra de activos en otros diez mil millones de dólares (mdd) para situarlo en 55 mil mdd. Además, en su comunicado informó que la mayoría de los altos funcionarios de la Fed no prevén que se produzca un aumento de tasas sino hasta 2015, y que en ese año la tasa podría acabar en uno por ciento. Con esa información fresca en la mano, Banco de México (Banxico), tendrá que decidir mañana si mueve su tasa de referencia, actualmente en 3.5%, o la deja sin cambios.

La estrategia del “tapering” de la Fed le ha agarrado a Banxico un poco a contramano. Con el objetivo para la Tasa de Interés Interbancaria a un día en 3.5%, México cuenta con una de las tasas de interés más bajas de entre los países emergentes y, en términos reales, descontando la inflación, es negativa.

La pregunta ahora es si el Banxico logrará mantener la tasa de referencia en 3.5% durante todo este año. Las condiciones internas quizás así lo aconsejen: la recuperación económica sigue siendo lenta y no existen presiones de demanda sobre los precios. Y pese a que la inflación ha repuntado al inicio de 2014, y se ubica por encima del techo de cuatro por ciento, es resultado sobre todo del impacto único de la Reforma Fiscal, pero una vez digerido, se espera que la inflación regrese a niveles más confortables, por debajo de cuatro por ciento. De ser así, el principal riesgo sigue siendo la Fed, esto es, que conforme vaya reduciendo las dosis de estímulo monetario, aumente la presión sobre los mercados emergentes y fuerce al Banxico a elevar las tasas.

¿Sucederá eso mañana? No parece: el consenso prevé que el Banxico mantenga las tasas inalteradas en 3.5%. Pero además consideramos que México está en condiciones de resistir todo el año con esa tasa, dadas las expectativas que manejamos para la Fed y su impacto en los emergentes, así como para la inflación y el crecimiento económico.

El tapering de la Fed

El principal riesgo, sin duda, es que la Fed lleve a rajatabla sus planes y reduzca el monto de compra de activos en diez mil mdd en cada reunión que queda del año, para dar por finiquitado el programa al final de 2014. Acabar con el “tapering” es la antesala para empezar a subir las tasas de referencia, actualmente entre cero y 0.25%, para situarlas al final del año que viene, en uno por ciento, tal y como reveló la Fed en la reunión de política monetaria de ayer.

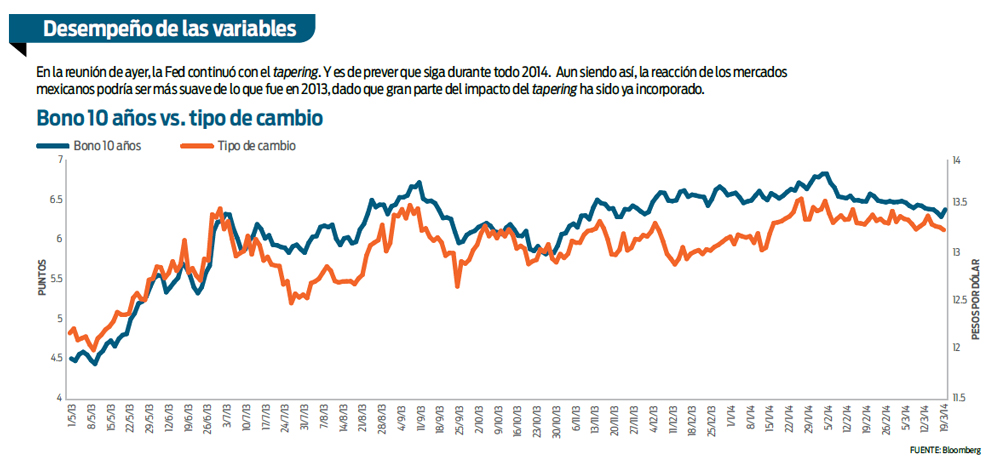

Desde que en mayo del año pasado el entonces presidente de la Fed, Ben Bernanke, anunció la posibilidad de iniciar el tapering, la tasa del bono de 10 años de Estados Unidos casi se duplicó de 1.6% en ese mes hasta tres por ciento en septiembre, lo que detonó rápidas salidas de capitales de los países emergentes, y fuertes alzas en sus tasas de interés de largo plazo.

México no fue inmune a esa tendencia: en el último año, el peso mexicano se ha depreciado en torno a siete por ciento y la tasa de 10 años se disparó de niveles ligeramente inferiores a 4.5% en mayo del año pasado hasta casi 6.7% a inicios de febrero de 2014.

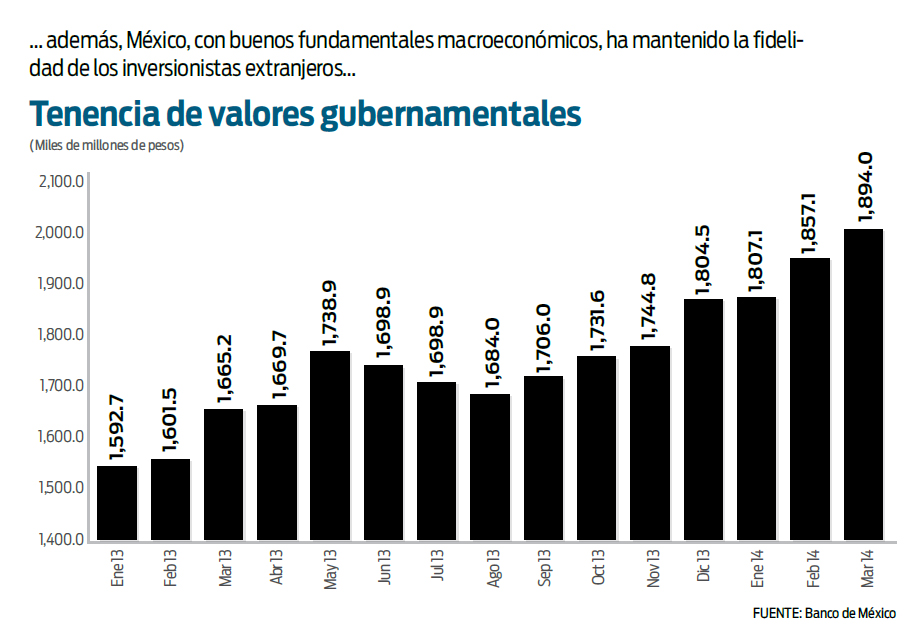

Ahora bien, ese incremento en las tasas de largo plazo de en torno a 2.2 puntos porcentuales posiblemente tiene incorporado casi en su totalidad el tapering, por lo que es de esperar reacciones más suaves durante 2014. Junto a eso, hay que hacer énfasis en que los buenos fundamentales de México lo han colocado en una posición de menor vulnerabilidad frente a otros países emergentes. Esa credibilidad en las políticas macroeconómicas de México se vio reflejada tanto en una menor volatilidad de los mercados mexicanos en las etapas de mayor pánico, como en la resistencia de los inversionistas extranjeros a abandonar el país. De hecho, salvo en el periodo de mayo a agosto del año pasado, de fuerte tensión entre los emergentes, la tenencia de bonos gubernamentales por extranjeros se ha mantenido estable, incluso se ha incrementado.

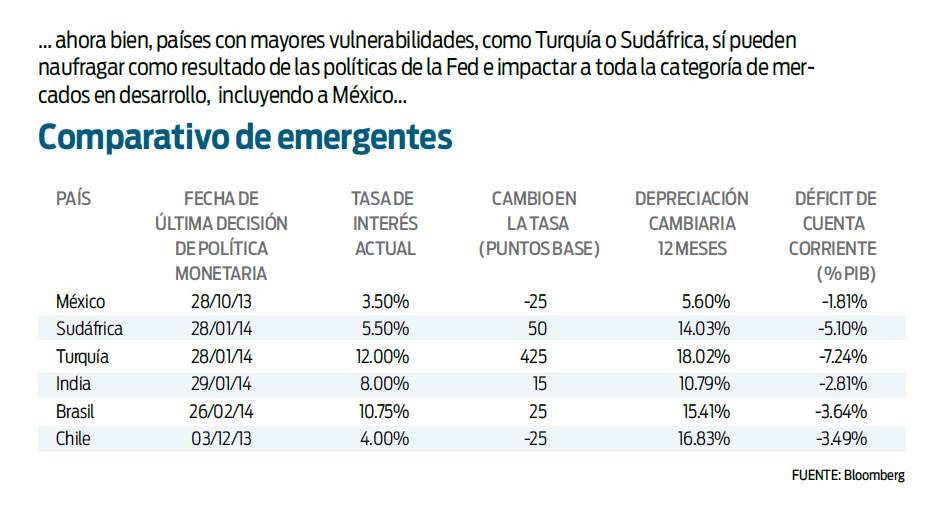

Ahora bien, que México esté preparado para capear, directamente, el “tapering” de Estados Unidos, no lo libra de la posibilidad de que algún otro emergente, de fundamentales más débiles, se vea zarandeado por la estrategia monetaria de la Fed. Países como Turquía, con elevado déficit corriente y problemas de estabilidad política, o Sudáfrica, están en la mira, y sus bancos centrales han tenido que subir recientemente las tasas en un esfuerzo por devolver la calma a sus mercados. Que los especuladores tumben a alguno de ellos podría golpear a México y forzar a Banxico a reorientar su política monetaria con una subida de tasas.

La inflación

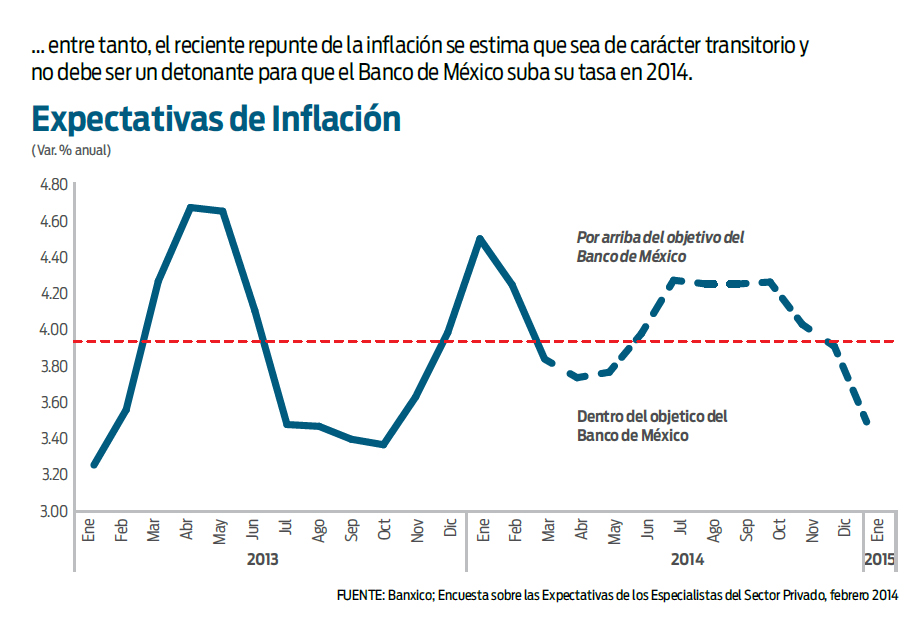

Por el lado de la inflación, el panorama es más benigno. Es cierto que el comportamiento de los precios en los últimos meses ha sido inquietante. En febrero, la tasa anual fue de 4.23% luego de treparse hasta 4.48% en enero. Sin embargo, el sustancial repunte inflacionario se debió a distintos choques de oferta que ha resentido la economía desde finales del año pasado: el aumento del Metro en el DF; el conflicto de autodefensas en Michoacán y su impacto en algunos agropecuarios como el limón; y la incidencia de la Reforma Fiscal sobre los precios.

Sin embargo, siempre y cuando ese aumento en los precios no se traslade a otros bienes y servicios (los llamados “efectos de segundo orden”), es de prever que la desviación de la inflación respecto a su objetivo en este inicio de año sea algo transitorio. Hay dos claros indicios favorables: primero, el componente subyacente de la inflación, esto es, excluyendo alimentos y energía, y que marca la tendencia de la inflación general en períodos subsecuentes, se ha vuelto a colocar por debajo de tres por ciento en febrero, lo que parece sugerir que en ausencia de shocks, la inflación está bajo control.

Y segundo, las propias expectativas del mercado indican que la inflación retornará por debajo de cuatro por ciento durante este mes de marzo. Según la última encuesta de Banxico entre analistas privados, en marzo la inflación general podría incrementarse 0.34%, lo que reduciría la tasa anual a 3.83%, y permanecería por debajo de cuatro por ciento hasta el verano. De julio hasta final de año, la inflación anual podría verse de nuevo presionada y situarse ligeramente por encima de cuatro por ciento. Pero en enero de 2015, y debido a una favorable base de comparación (se eliminaría el impacto de la Reforma Fiscal de enero de este año) caería abruptamente a algo cercano a 3.5%, lo que consolidaría la tendencia de convergencia a tres por ciento, objetivo central del Banxico. La estimación del sector privado para este 2014 es que la inflación se ubique en cuatro por ciento, el techo de Banxico, para desacelerarse a 3.6% el año que viene.

Por tanto, el reciente repunte inflacionario tiene un carácter transitorio y no debe ser un argumento para modificar la política monetaria. Más si tenemos en cuenta que la actividad económica sigue siendo débil, con un desempleo que todavía no ha descendido a los niveles previos a la crisis, y un gasto de consumo apático. A su vez, el temporal en Estados Unidos frenó su recuperación económica, lo que también ralentizará la actividad manufacturera en México al inicio de año en una coyuntura en la que la construcción sigue deprimida.

* Director y analista, respectivamente

de Dinero llama Dinero

:quality(75)/media/dinero/images/2014/03/banxico200314gh.jpg)