CIUDAD DE MÉXICO.- En el Consejo del Banco Central Europeo (BCE), los altos funcionarios no terminan de dormir tranquilos. Es cierto que lo peor ya quedó atrás: la crisis de deuda soberana se ha disipado y las primas de riesgo han retornado a niveles sostenibles (de hecho las tasas de los bonos de 5 años de España, Italia e Irlanda cotizaron el viernes en mínimos históricos); se ha reabierto el acceso de los gobierno a los mercados de deuda (salvo para Grecia); poco a poco se va recomponiendo y va mejorando el funcionamiento de unos mercados financieros que llegaron a estar muy fragmentados dentro de la eurozona; el proceso hacia la Unión Bancaria sigue avanzando; la recesión va quedando atrás (aunque la recuperación es lenta); y, sobre todo, ya nadie pone en duda la “irreversibilidad del euro”, esa “irreversibilidad” que en el verano de 2012 vociferó un angustiado Mario Draghi, presidente del BCE. Sin embargo, todavía tienen clavadas dos molestas espinas que no les deja conciliar el sueño: un euro demasiado robusto, y una tendencia desinflacionaria (o de inflación cada vez más baja) que amenaza con desembocar en una etapa de deflación en toda regla.

Se prenden señales

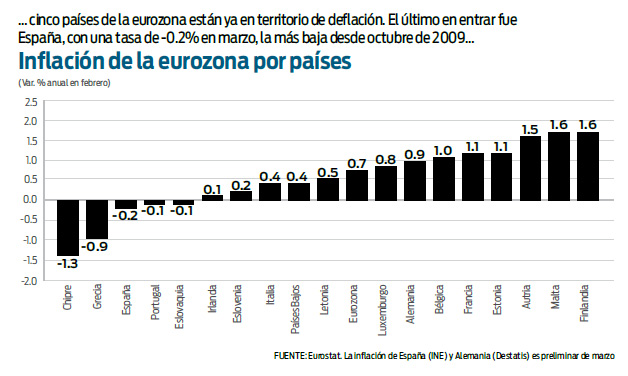

El nivel de alarma deflacionaria ya tenía prendidas las luces amarillas. Pero el viernes, las luces rojas empezaron a parpadear. Los precios al consumidor en España, la cuarta economía de la eurozona, inesperadamente se redujeron en marzo a una tasa de 0.2 por ciento respecto a marzo de 2013, la primera tasa negativa desde octubre de 2009. Con esto, España entra en terreno de deflación, territorio en el que recientemente entraron Portugal y Eslovaquia, y en el que Grecia ya lleva transitando un año. También el viernes se supo que en la economía más grande de la región, Alemania, la tasa anual de la inflación se desaceleró de uno a 0.9 por ciento.

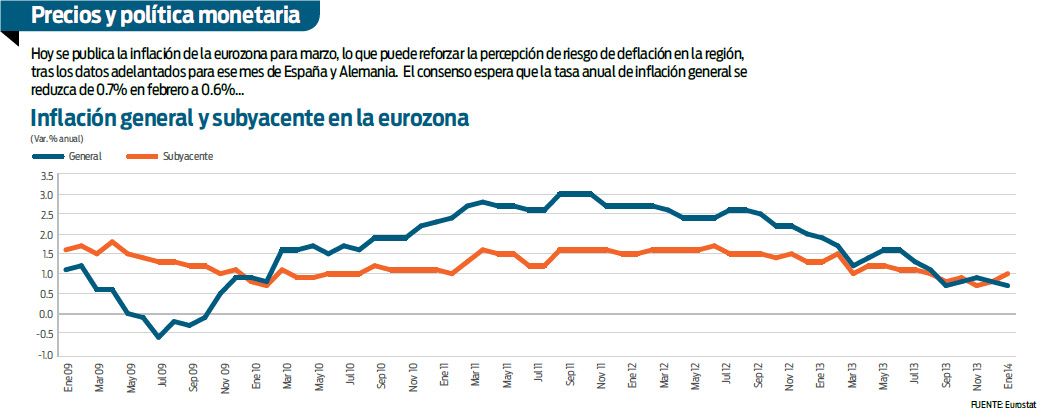

Malos presagios para el reporte preliminar de inflación de marzo que el Eurostat, la oficina de estadísticas de la Eurozona, publica hoy. Un dato que, además, es crucial para la reunión de política monetaria del BCE del jueves y que, por tanto, será diseccionado con sumo cuidado tanto por los analistas del BCE como por el mercado. El consenso preveía que la inflación general se desacelerara de una tasa anual de 0.7% en febrero, a otra de 0.6% en marzo, y la subyacente de uno a 0.8 por ciento. Pero el riesgo, vista la tendencia observada en la inflación general de España y Alemania, era que sorprendiera con un número inferior al pronosticado.

De verse confirmado esos temores, de observarse que la deflación que empieza a asolar a la periferia europea también lastra a la inflación en los países centrales, el BCE podría encontrar motivo suficiente para anunciar algún tipo de medida que relajara las condiciones monetarias en la eurozona.

Mario Draghi viene advirtiendo de esa posibilidad desde hace tiempo. Y lo repitió en un discurso pronunciado en París la semana pasada: “estamos listos para tomar medidas de política monetaria adicionales para garantizar nuestro mandato de estabilidad de precios”. Y el catálogo de posibilidades que se ha abierto es amplio y variado.

Instrumentos

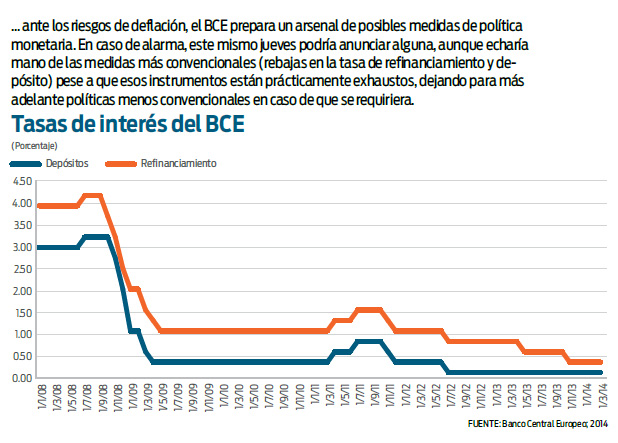

Por supuesto existe la posibilidad de recortar la tasa de referencia, actualmente en 0.25 por ciento, en diez puntos base (pbs) o 15 pbs (la última reducción en la llamada tasa de refinanciamiento fue en noviembre).

Una segunda opción que se contempla es establecer una tasa negativa para la facilidad de depósitos, actualmente en cero por ciento, para situarla en menos 0.1 por ciento lo que implicaría que los bancos pagaran por mantener efectivo en la cuenta del BCE.

Una tercera medida, menos convencional, consiste en acabar con la esterilización de la compra de títulos, tanto privados como de deuda pública, que se realizó durante la crisis a través del Programa de Mercado de Valores (SMP, por sus siglas en inglés), lo que supondría inyectar (o dejar de drenar) en torno a 180 mil millones de euros; finalmente, se podría establecer un programa de compra de activos privados de alta calificación crediticia (descartándose, en un principio, la posibilidad de comprar deuda soberana).

Sin embargo, los pronunciamientos de Draghi a favor de relajar la postura monetaria en la eurozona siempre han sido muy cuidadosos, sabedor de la animadversión que una política monetaria más laxa provoca dentro del banco central alemán, el Bundesbank, y a su jefe, Jens Weidmann, quien tras Mario Draghi es el que más peso tiene en las decisiones del BCE.

Mas el riesgo sobre el mandato de “estabilidad de precios” cada vez es más evidente. Los propios analistas del BCE estiman que la inflación repunte a uno por ciento en 2014, para elevarse a 1.3% en 2015 y 1.5% en 2016. Pero los pronósticos no se están cumpliendo: al final del primer trimestre, la inflación en la eurozona podría situarse en 0.6%, según el consenso del mercado, muy lejos del objetivo del BCE de “cerca, pero por debajo de dos por ciento”.

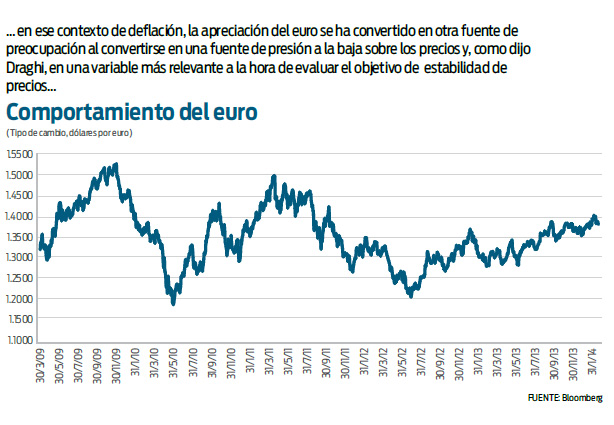

El riesgo de deflación, a su vez, se ha visto exacerbado por la fortaleza del euro. La moneda europea se ha fortalecido ocho por ciento contra el dólar durante el último año y recientemente ha flirteado con 1.40 dólares por euro, lo que no sólo está socavando la competitividad de los exportadores europeos, sino que está rebajando los precios de los bienes importados, lo que constituye una importante presión bajista sobre los precios. En ese sentido, Draghi recientemente declaró que cada vez el tipo de cambio del euro tiene un papel más relevante a la hora de evaluar la estabilidad de precios.

Tasa y activos

Tan inquietante está el tema de la deflación en la eurozona que hasta el ortodoxo Weidmann ha moderado su dura retórica antiestímulos y ha abierto las puertas a la posibilidad de un relajamiento monetario por parte del BCE. En una reciente entrevista concedida a la agencia Market News International, Weidmann consideró que la actual postura de política monetaria del BCE es la apropiada, y que la actual fortaleza del euro no es motivo para ajustar las perspectivas de inflación. Pero dicho esto consideró que, en caso de que las condiciones de la zona euro se deterioren, se podrían tomar nuevas medidas como un tasa de interés negativa en las facilidades de depósito, incluso anunciar un programa de compra de activos privados.

Por tanto, con las declaraciones de Weidmann se ha fortalecido el consenso, dentro del BCE, para tomar nuevas medidas de estímulo monetario en caso de que las condiciones lo ameriten, si bien el debate en el seno del Consejo es muy intenso sobre qué medida sería la más apropiada. Weidmann reconoce que la efectividad de las medidas convencionales, a estas alturas, es muy limitada. Y aunque no rechaza la posibilidad de adoptar medidas más heterodoxas, como la compra de activos privados, prefiere antes evaluar bien su efectividad, así como los costos y efectos colaterales de tales políticas, sin olvidar los aspectos y obstáculos legales que podría implicar por el hecho de que no se respetara la prohibición del BCE de “monetizar la deuda”, algo que la Corte Constitucional Alemana escudriña con riguroso esmero.

Con los peligros de deflación cada vez más acechantes en la eurozona, el BCE se está pertrechando de instrumentos de política monetaria para combatirlo. Otro mal dato de la inflación hoy, y podría ser suficiente argumento para anunciar algo este mismo jueves. Pero sería algo suave y dentro de la amalgama de instrumentos de carácter más convencional, que gozan de la aprobación plena y abierta del Bundesbank: quizás un nuevo recorte en la tasa de refinanciamiento, o/y la disminución de la tasa de depósito a niveles negativo, una medida que Weidmann considera efectiva contra la apreciación del euro. No anunciar nada podría ser una invitación para un rally del euro. Y el BCE, bien con esas medidas o con el poder verbal de Draghi en la conferencia de prensa, debe lanzar un mensaje firme al mercado para que no se sobrepasen con el ascenso del euro, de que están listos para actuar, en tanto siguen trabajando en medidas menos convencionales por si el riesgo de la deflación llegara a exacerbarse.

* Director y analista, respectivamente,

de Dinero llama Dinero

:quality(75)/media/dinero/images/2014/03/europag310314.jpg)