CIUDAD DE MÉXICO, 28 de abril.- Una de las frases celebres de Mark Twain decía de este modo: “la historia no se repite, pero a veces rima”. En febrero de 2005, el entonces presidente de la Reserva Federal (Fed) de Estados Unidos, Alan Greenspan, observó que Twain estaba en un equívoco, por lo menos, en lo que correspondía al mecanismo de transmisión monetaria a través del cual un movimiento en las tasas de interés de los Fondos Federales, las que controla directamente la Fed, afecta a las tasas de interés de largo plazo que sirven de referencia para los créditos a las familias, como los hipotecarios, y préstamos a las empresas.

Después de que la Fed había elevado la tasa de interés de los fondos federales en 150 puntos base (pbs) en el último año, la tasa que pagaban los bonos a diez años en el mercado, en vez de subir como dicta la teoría, había disminuido en cerca de diez pbs, creando una arritmia entre las tasas de corto y largo plazo de la economía de Estados Unidos. La falta de “rima” entre la postura monetaria y las cotizaciones que se reflejaban en el mercado fue un suceso que Greenspan bautizó como un “conundrum” (acertijo), y al que años más tarde, en su libro La era de las Turbulencias, responsabilizó de la crisis de 2008. “El mercado simplemente no subió tasas al tiempo que se lo indicaba la Fed, eso generó la burbuja inmobiliaria.”

Poco podíamos imaginar que cerca de diez años después de que esta intriga diera comienzo, la Fed podría estar cerca de renovar una segunda edición de este acertijo, haciéndonos ver que entre la política monetaria y la curva de rendimientos de Estados Unidos las cosas a veces no riman, pero sí se repiten.

El conundrum de Yellen

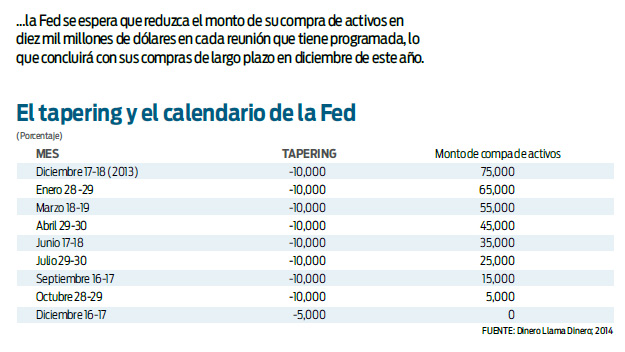

Desde diciembre del año pasado, todavía con Ben Bernanke al frente de la institución, la Reserva Federal comenzó el proceso de recorte de estímulos monetarios (tapering). El efecto lógico de este ajuste era que las tasas de largo plazo comenzaran a ir en aumento conforme la política monetaria de la institución desistía de sus posturas ultraexpansivas. Sin embargo, contra toda expectativa, la tasa de los bonos a diez años de Estados Unidos ha comenzado a caer, y no da síntomas de presionarse pese a que la Fed planea concluir el “tapering” este mismo año.

Pero al parecer no sólo la Fed se está llevando una sorpresa con este acertijo, sino también diversos inversionistas de Wall-Street que habían apostado a que las tasas de los bonos subirían conforme la Fed retiraba los estímulos.

Según una reciente encuesta de Bloomberg, la tasa del bono de 10 años podría andar cerca de 3.4 por ciento al final de este año, cuando el viernes cerraron en 2.66 por ciento, más de 70 pbs por debajo del pronóstico del mercado.

En el caso del bono de 30 años, la tasa se ha desplomado de 3.97 por ciento en enero a 3.44 por ciento el viernes pasado, y su rendimiento en lo que llevamos de 2014 es de 10.3 por ciento, el mejor inicio de año desde hace más de dos décadas y media.

Cambio de señal

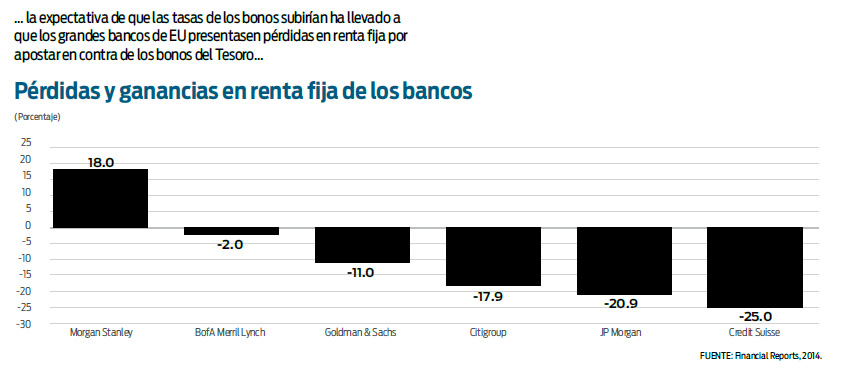

Ese comportamiento de las tasas de interés de largo plazo, contrario a las expectativas, tomó por sorpresa a JP Morgan, Citigroup, y Credit Suisse entre otras 20 firmas, que amasaron colectivamente hasta cinco mil 200 millones de dólares apostando a que los precios de los bonos del Tesoro de Estados Unidos se deprimieran (o las tasas se incrementaran dada la relación inversa entre ambas), realizando la primera embestida directa contra títulos del Tesoro desde septiembre de 2011. La gran sorpresa fue que los precios de los bonos no se redujeron, sino que se han incrementado, lo que ha generado pérdidas en los grandes bancos, como develaron en sus informes de resultados para el primer trimestre.

Durante ese período, JP Morgan tuvo una caída de 21 por ciento en su negocio de operaciones en renta fija, mientras Citigroup estropeó los datos de sus ganancias trimestrales con una caída en ingresos de 18 por ciento para las actividades de este sector. Credit Suisse, el segundo banco más grande de Suiza, mostró una caída de 25 por ciento en los ingresos por posiciones cortas en bonos.

Goldman Sachs, de su parte, presentó una disminución en sus ingresos de renta fija de 11 por ciento, lo que llevó a que sus ingresos netos cayeran hasta 17 por ciento en relación al primer trimestre de 2013, mientras que Bank of America Merril Lynch aminoró sus pérdidas del sector a dos por ciento, y Morgan Stanley se posicionó como el único banco, de los seis más grandes de Estados Unidos, en presentar ganancias por 485 millones de dólares, lo que significó un avance de 18 por ciento respecto al mismo periodo del año pasado.

Dichos resultados muestran que había una expectativa muy general y amplia de que a causa de los recortes de estímulos, la tasa de los bonos prosiguiese una tendencia al alza todo el año, incluso por arriba de su máxima de 3.05 por ciento que se alcanzó a finales de 2013.

Ajuste moderado

La respuesta básica que se puede dar al acertijo de este 2014 consiste en que el grueso del mercado ha aceptado el mensaje de la Fed de que pese a la reducción de los estímulos, la política monetaria seguirá siendo altamente acomodaticia: posiblemente la Fed no empiece a subir la tasa de los Fondos Federales sino hasta la segunda mitad de 2015 y, de suceder, lo haría de manera gradual.

Ese discurso lo reforzó la presidente de la Fed, Janet Yellen, en su plática del 31 de marzo en Chicago, cuando remarcó la debilidad de los datos del empleo de los primeros meses del año. En esa conferencia mencionó que permanecía “una considerable holgura” dentro del mercado laboral, por lo que previó que la Fed mantendría políticas acomodaticias “algún tiempo” para cumplir con sus objetivos de máximo empleo y estabilidad de precios.

Pocos días después, el 16 de abril, esclareció la importante frase de “algún tiempo”, al señalar que este periodo podría tomar por lo menos dos años, si bien condicionó, como siempre hace, la rapidez con que el banco elevaría las tasas de corto plazo al comportamiento del empleo y la inflación.

Pero no sólo fueron los datos económicos de Estados Unidos, cuya recuperación no acaba de convencer por su fragilidad e inconsistencia, lo que hizo errar a los grandes bancos con su estrategia de renta fija. A su vez, las turbulencias de principios de año en los mercados emergentes y, posteriormente, el conflicto de Ucrania y la estacalada de tensiones entre Rusia y los países de occidente, propició una “huida hacia la calidad” en la que los inversionistas vendieron activos que se perciben de riesgo para buscar refugio en los bonos del Tesoro de Estados Unidos, los activos de mayor seguridad. Esa mayor demanda de bonos elevó sus precios y, en consecuencia, deprimió las tasas de interés, jugando en contra de la apuesta de los bancos.

Contienen liquidez

En ese contexto se volverá a reunir la Fed la semana que viene. La reunión empieza mañana martes y concluye el miércoles, y se prevé que la Fed vuelva a reducir el monto de compra de activos en otros diez mil millones de dólares (mdd), lo que situará el monto mensual de compras en 45 mil mdd. No obstante, no se espera que esa decisión provoque una reacción tosca del mercado de bonos: la decisión está descontada, y además la Fed ratificará que caminará a “pasos mesurados” para retirar todos sus estímulos, y que será muy cuidadoso a la hora de subir tasas.

Mientras el “conundrum” ha causado estragos en los grandes bancos, ha favorecido a la estrategia de la Fed, que le ha permitido continuar retirando los estímulos monetarios sin que se traduzca en mayores tasas con el riesgo de socavar la recuperación. Y también a los mercados emergentes, como México, que tras un 2013 turbulento, están logrando capear el “tapering” con relativa calma en este 2014. Sin embargo, puede que sólo estemos en los albores de este acertijo, y que el verdadero enigma comience cuando la Fed de verdad empiece a subir las tasas.

* Analista de llamadinero.com

www.llamadinero.com

:quality(75)/media/dinero/images/2014/04/yelleng280414.jpg)