CIUDAD DE MÉXICO.- Quizás es demasiado pronto para hablar de burbujas, no porque no las haya sino porque todavía podemos estar lejos de que estallen delante de nuestras narices, de que salten por los aires en nuestras propias manos. Es poco probable que suceda en tanto los principales bancos centrales del mundo agasajan a los inversionistas con carretadas de dinero barato y nos aseguran que aún lo seguirán haciendo por un buen tiempo. Pero que las hay, las hay. Se respira en el ambiente. Volteen a donde quieran.

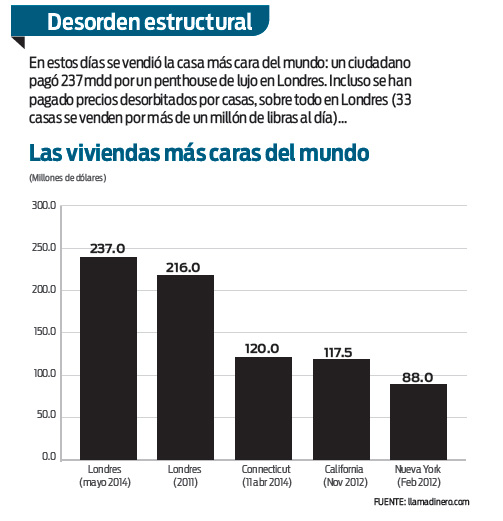

La última perla se presentó en Londres, donde se acaba de vender el departamento más caro de la historia, un ático de lujo, con vistas a Hyde Park, por 237 millones de dólares. Pero miren también al mercado de arte, donde los Tres Estudios de Lucian Freud, de Francis Bacon, se vendieron por una cifra récord, en tanto Sotheby’s registra ventas astronómicas, nunca antes vistas. O a las grandes extensiones de tierra agrícola que en buena parte de Estados Unidos se venden a precios desorbitados.

Máximos y mínimos

Y si otean a los mercados financieros, el S&P’s 500 tocó un nuevo máximo histórico recientemente tras trepar casi 180 por ciento desde su mínimo de marzo de 2009, y el Dow Jones lo hizo la semana pasada; el ascenso del indicador tecnológico del Nasdaq es aún más deslumbrante espoleado por algunos sectores muy cadentes, como el de internet, o las empresas de biotecnología; la tasa del bono de 10 años permanece deprimida pese a la retirada de los estímulos monetarios, y los diferenciales de deuda de los bonos corporativos se han estrechado a mínimos y apenas compensan a los inversionistas por el riesgo asumido.

El precio del petróleo, el oro y otras materias primas se han moderado, pero siguen en niveles muy inflados respecto a sus patrones históricos.

En Europa, La tasa del bono de 10 años de España, que apenas hace dos años apuntaba a la quiebra del país, terminó el viernes en un mínimo histórico, por debajo de tres por ciento, e Inglaterra crece de manera desordenada y desequilibrada, con el sector de la vivienda con una tendencia explosiva.

Riesgos

Japón, el país más endeudado del mundo, se ha embarcado en una política, la “Abenomics”, que implica emitir más deuda e inyectar más yenes al sistema.

En China, la burbuja de crédito e inmobiliaria es, directamente, una megaburbuja.

Todos estos síntomas nos dicen que muchos puntos de la economía están desbocados y que, por tanto, existen riesgos de inestabilidad financiera y económica nada desdeñables en un futuro no muy lejano.

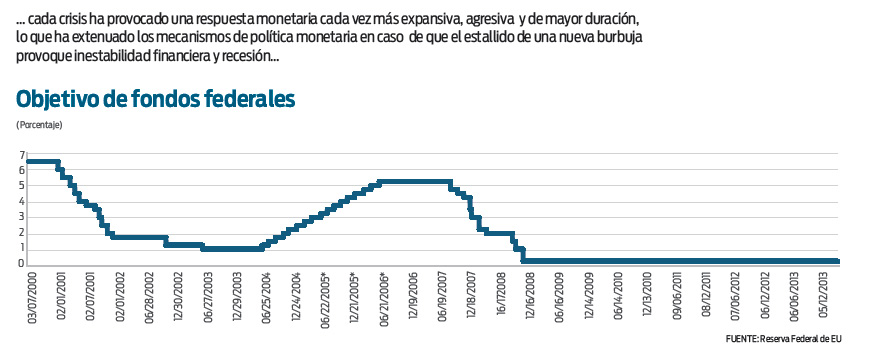

La mayor parte de la responsabilidad de estas burbujas la tienen los bancos centrales. Desde 1987, un recién estrenado presidente de la Reserva Federal (Fed), Alan Greenspan, reaccionó al “Lunes negro” de octubre de ese año con una agresiva bajada de tasas, la banca central se ha convertido en el mejor amigo de los mercados. No importa que haya un mero conato de incendio como ese de 1987, o un fuego infernal que arrase con todas las plazas bursátiles del mundo como durante el estallido de la burbuja de internet en el 2000, o el colapso financiero ocasionado por la quiebra de Lehman Brothers en septiembre de 2008. Ahí están los banqueros centrales, y muy en particular la Fed, para rescatarlos, para ahogar cualquier llamarada, para extinguirla con cataratas de dinero fresco. Esa entrañable amistad de los banqueros centrales con los mercados, ese compadrazgo a la que se llamó “el put de Greenspan” (al garantizar un piso a las cotizaciones bursátiles) quizás no se deba tanto a que las autoridades monetarias amen a los mercados financieros, sino a que precisan de ellos para alcanzar sus objetivos macroeconómicos.

Ajustes

Para salir de una crisis, los banqueros centrales necesitan que las tasas de interés bajen, que las bolsas suban y que aumenten los precios de las casas. Y ésa fue su pretensión desde un inicio: lo difícil es encontrar la dosis adecuada. Para deprimir las tasas de interés de largo plazo, lo primero que se hizo fue recurrir a la política más tradicional y ortodoxa: reducir la tasa de referencia, la de los fondos federales. Pero esa tasa ya estaba en cero por ciento en diciembre de 2008, cuando la crisis estaba en todo su apogeo. Por tanto se vieron obligados a recurrir a políticas heterodoxas, muy poco convencionales, a la compra de bonos, a los famosos QEs. De este modo la Fed distorsionó el primer mercado, el de los bonos, y creó la primera burbuja.

Pero la pretensión de la Fed era que todo ese dinero que inyectó se propagara al resto del sistema financiero. Una vez inflado el mercado de bonos, una vez extenuada sus ganancias, los inversionistas fueron buscando activos de mayor riesgo, e invirtieron en acciones, en materias primas, en bonos corporativos de alto riesgo, en bonos y divisas de mercados emergentes, en la deuda soberana europea de los países más entrampados y finalmente, en activos más tangibles, en cuadros de Bacon y Picasso que pueden colgar en sus salones, o en casas de lujo.

Ánimo indefinido

Inflando esos activos, de manera indirecta, los bancos centrales han logrado algunos de sus objetivos. El más directo es que, cuando las tasas de interés bajan, se abaratan los créditos, las hipotecas y los créditos automotrices son más accesibles, y se venden más casas y coches, pero también cuando se elevan las acciones o los precios de las casas, uno se cree más rico, está de mejor humor y consume más. Es lo que se llama “el efecto riqueza”. Y así, manipulando las tasas de interés y creando la ilusión, un tanto artificial, de que la crisis quedó atrás y que las cosas ya marchan mejor, se ha logrado reactivar poco a poco el empleo y el crecimiento económico.

Lo malo es que los beneficios de esta política han sido pírricos comparado con los riesgos potenciales que asoman: las dosis de inyección monetaria han sido colosales, y lo único que se ha logrado es que la economía tenga un crecimiento lento y balbuceante mientras los mercados financieros producen más y más vértigo, hasta el punto de que, cada vez más, cuando los banqueros centrales suben a las cúpulas de sus majestuosos edificios y observan la obra creada, se les asemeja a un Frankenstein y entran en pánico.

En el seno de la Fed cada vez hay más voces que urgen a detener cuanto antes los estímulos monetarios y empezar a drenar liquidez del sistema, y no porque la economía de Estados Unidos marche especialmente bien, sino porque también ellos ven burbujas, dislocaciones absurdas en los precios de los activos, desorbitantes valuaciones que están donde están no por los buenos fundamentales económicos sino por las extraordinarias emisiones de dinero realizadas para superar la Gran Recesión.

La reacción de la Fed estaba, en un inicio, justificada. Cuando quebró Lehman, cuando colapsaron los mercados financieros, cuando la economía entró en “caída libre”, la Fed fue expedita y ágil en reaccionar y detener la sangría para evitar una nueva versión de la “Gran Depresión.” El problema no fue la orientación de la política monetaria sino la dosis.

Debilidad monetaria

El gran error de los banqueros centrales en estos últimos lustros ha sido la asimetría en sus políticas monetarias: no hacer nada cuando se forman las burbujas, e ir demasiado lejos cuando explotan y estalla la recesión.

Esa política ha sido catastrófica porque cada crisis ha implicado acumular más y más desequilibrios en vez de corregirlos, y sólo ha servido para enmascarar una realidad que cada vez es más dolorosa, y que cada vez exige respuestas más largas y extraordinarias hasta agotar la capacidad de reacción de los bancos centrales.

Así las cosas, tememos que ahora estamos inmersos en la “Burbuja de las burbujas”. ¿Serán los banqueros centrales capaces de desinflarlas antes de que todo truene? Y si explotan, y con la política monetaria exhausta, ¿con qué herramientas contarán para lidiar con ellas? Sea como sea, con políticas monetarias aún laxas, su estallido no parece inminente. Pero luego, si esto acaba como el Rosario de la aurora, que tampoco nos vengan diciendo que fue un “evento de Cisne negro”.

* *Director de llamadinero.com.

:quality(75)/media/dinero/images/2014/05/burbujasg050514.jpg)