CIUDAD DE MÉXICO.- Cuando esta nota llegue a sus manos, querido lector, posiblemente el Banco Central Europeo (BCE), allá en el Viejo Continente, en la ciudad alemana de Fráncfort, haya tomado ya su decisión de política monetaria, y su presidente, Mario Draghi, ya habrá comparecido en su tradicional conferencia de prensa.

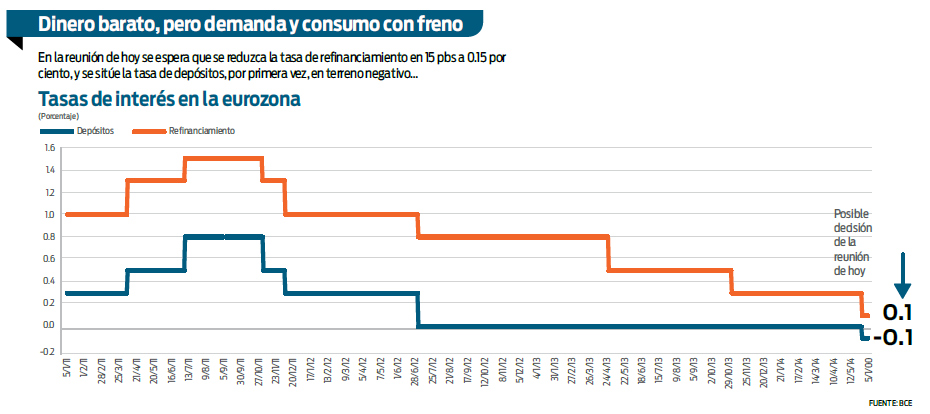

Lo más probable es que, después de mucho meditar, después de muchas cavilaciones y dudas, se hayan decantado, por fin, por lo que tendrían que haber anunciado hacía mucho tiempo: cuando menos una reducción en su tasa de referencia de 15 puntos base (pbs) para rebajarla de 0.25 a 0.10 por ciento; y una tasa negativa para la facilidad de depósitos de 0.1 por ciento, lo que implicaría que los bancos pagarían por mantener efectivo en la cuenta del BCE.

Eso es lo mínimo. En caso de no haber anunciado siquiera eso, sería catastrófico, y mermaría profundamente la credibilidad de Draghi, el principal activo del BCE, una institución que ha vuelto a manifestar, en medio de un contexto de lento crecimiento y riesgos deflacionarios, su falta de pragmatismo y operatividad.

Pero aun anunciando eso, estas medidas probablemente lleguen muy tarde, sean insuficientes y estén completamente descontadas por el mercado, por lo que resulten ineficaces para su propósito, para reactivar el crédito, debilitar el euro, propulsar el crecimiento y ahuyentar los riesgos de deflación.

A la espera

Si el BCE anunciara mañana lo mínimo, no pasaría nada. O al menos nada bueno. Nos tememos que la reacción de los mercados sería negativa y opuesta a lo que se desea. Para que realmente el BCE ocasione un shock positivo en los mercados necesitamos a “súper Mario” de vuelta, aquel cuya credibilidad era indestructible, cuyo mensaje era tan poderoso que sólo con su palabra, sin recurrir a ninguna acción de política monetaria, bastaba para enderezar a los mercados y salvar al euro.

De hecho, ya lo hizo en el verano de 2012, con aquella emblemática frase de “haré todo lo que haga falta para salvar al euro”, al tiempo que anunciaba un programa de compra ilimitada de bonos soberanos (OMT, por sus siglas en inglés) que nunca ningún país tuvo que solicitar. Sin gastarse un céntimo, con la mera amenaza y la pomposa credibilidad de Draghi, el BCE apagó el incendio que arrasaba al mercado de deuda soberana europeo en el verano de 2012.

Riesgos latentes

Sin embargo, salvar al euro no ha sido suficiente. La eurozona sigue plagada de dificultades, y el descontento de sus ciudadanos se ha puesto de manifiesto en las recientes elecciones europeas, donde se inclinaron por opciones políticas más radicales y antieuropeístas: la región apenas está saliendo de una larga recesión, la salud del sistema financiero sigue en entredicho, los niveles de desempleo siguen siendo intolerables, y acecha el riesgo de deflación porque el crédito sigue sin fluir al sector privado y porque el euro está caro y, por tanto, no hay crecimiento. Estancamiento y deflación es el pavoroso fantasma japones que recorre a Europa, y el BCE debe encararlo ya, sin más demora, con decisión.

Hasta ahora, y agotando el crédito de Draghi, sólo nos lo han platicado. Nos han dicho que están listos para actuar, que no pueden ser complacientes con los riesgos inminentes de deflación. Nos lo ha dicho Draghi, y el vicepresidente Vítor Constâncio, y hasta a ese corifeo se ha sumado el siempre reticente presidente del Bundesbank, Jens Weidmann. Y han sido muy explícitos sobre sus planes. Sí, se ha hablado de reducir la tasa de referencia de la eurozona, y de castigar con tasas negativas a las instituciones financieras que en vez de prestar prefieren guardar sus recursos en el BCE.

Recuperación productiva

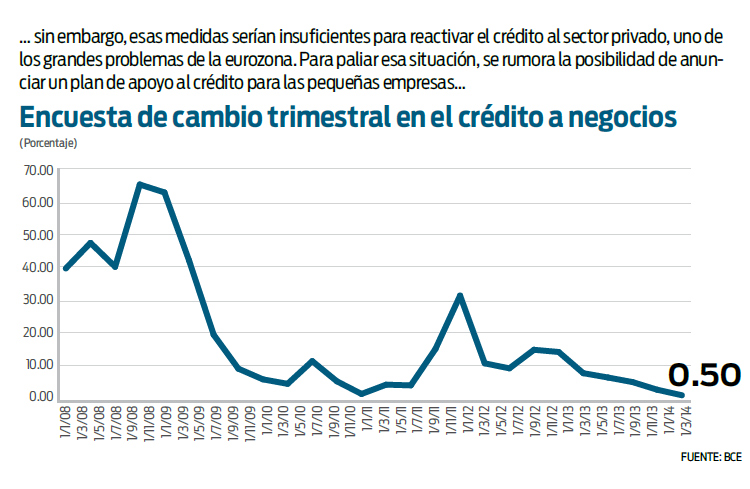

Pero también se ha hablado de un plan de apoyo al crédito para ayudar a las pequeñas empresas por un monto de 40 mil millones de euros. Un plan enfocado, sobre todo, a los países donde más complicado es el acceso al crédito, aquellos en los que se ha producido un “efecto expulsión” (“crowding out” en inglés), y aunque el gobierno se financia bien y más barato que nunca, el crédito no llega a las empresas, aun tratándose de negocios solventes.

También los altos funcionarios han expuesto otras medidas menos convencionales, como dejar de esterilizar los recursos inyectados por la compra de títulos durante la crisis o, directamente, recurrir a un programa de “relajamiento cuantitativo”, o QE, que permita la compra de activos privados de alta calificación crediticia (descartando en un principio compra de deuda soberana).

El que más se ha barajado, el que más se rumora en los últimos días, es el plan de apoyo al crédito de las pequeñas empresas, quizás por la resistencia del Bundesbank a recurrir a medidas más heterodoxas como la suspensión de la esterilización o el QE. Sin embargo, este plan adolece de algunas debilidades: el monto no es muy alto, los recursos se racionarán a lo largo de cuatro años, y se articularán mediante los llamados procesos de titulización, un mercado que en algunos países no está muy desarrollado. Por tanto, aunque la idea es buena, su efectividad para impulsar el crédito, espolear el crecimiento y generar presiones inflacionarias es más bien pequeña.

Debilidad de la demanda

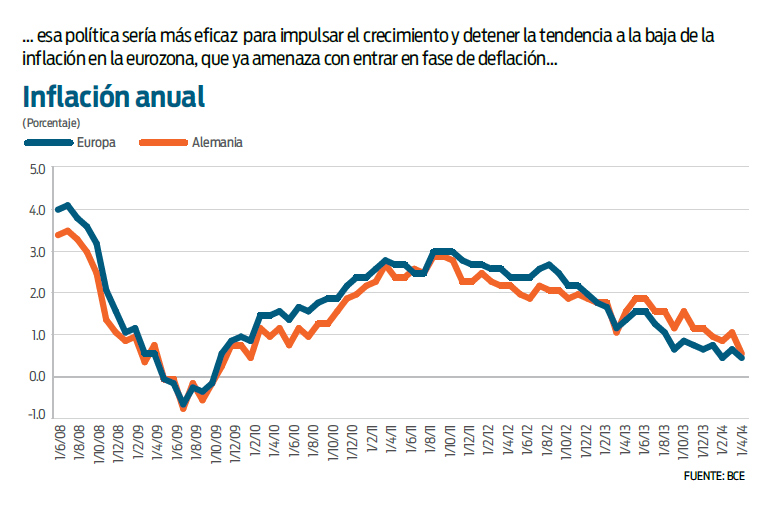

Dicho esto, la urgencia por actuar es evidente. La inflación en la eurozona se situó en 0.5 por ciento en mayo, menor al pronóstico del consenso de 0.6 por ciento y la misma cifra presentada durante marzo pasado, la cual es la menor desde octubre de 2009. La inflación subyacente se ubicó en 0.7 por ciento. En España, la inflación podría mantenerse en 0.2 por ciento después de que en marzo tocara por primera vez en cinco años una tasa anual negativa.

Pero lo que preocupa, sobre todo, al BCE es que los países centrales se estén contagiando. Alemania, la economía más grande de la zona, tuvo una franca desaceleración en sus precios durante mayo, mostrando el crecimiento más bajo desde febrero de 2010 con un dato de 0.6 por ciento, muy por debajo de la cifra de 1.1 por ciento de abril y de la de uno por ciento que esperaba el consenso, lo cual hace cada vez más ruido en un país que ya había avisado en marzo que las cosas no iban bien tras publicar una tasa de inflación de 0.9 por ciento.

Sin duda alguna, el comportamiento de los precios en Alemania será un punto determinante en la reunión del BCE. Sin embargo, y a juzgar por las declaraciones de Weidmann, la situación no es aún tan grave como para adoptar medidas radicales.

Por tanto, lo mínimo para ayudar a la eurozona parece que será reducir la tasa de referencia, y establecer una tasa negativa en los depósitos. Lo máximo, como mucho, lanzar el plan de ayuda a las pequeñas empresas.

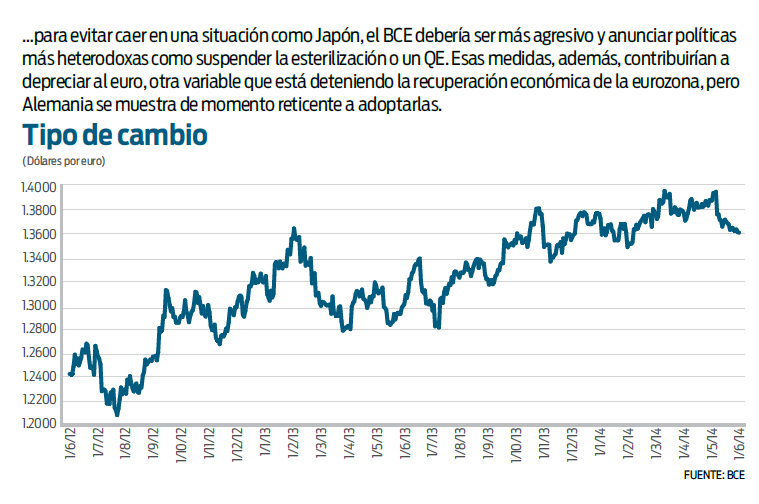

Pero el crédito no es el único problema que enfrenta Europa. El tipo de cambio también ha tenido una gran incidencia en el mantenimiento de los precios a la baja. El euro no ha cambiado su tendencia al alza respecto del dólar pese a que en el último mes se corrigió ligeramente. Pese a ello, tal y como lo ha dicho Weidmann, esto podría ser no por culpa del euro en sí ni de los fundamentales de su economía, sino porque las otras monedas, como el dólar, se han depreciado por la excesiva expansión monetaria de sus economías.

Draghi, el héroe de 2013, el que salvó el euro, no tiene fácil ponerse de nuevo la gorra de “súper Mario”. No es lo mismo provocar un choque de expectativas en los mercados, como en 2012, que mudar el rumbo de la economía y detener la caída de los precios con una eficaz política monetaria, menos aún si tiene los brazos atados por las prerrogativas del Bundesbank, y las sucesivas inyecciones de liquidez cada vez tienen impactos más marginales sobre la actividad económica. Si se esfuerza y convence a Weidmann, hoy podría haber anunciado el plan de ayuda a las empresas como complemento a la reducción de tasas. Pero quizás sepa a poco a unos mercados que esperan más contundencia.

*Director y analista de llamadinero.com

:quality(75)/media/dinero/images/2014/06/draghi50614g.jpg)