Por José Miguel Moreno *

Europa está en serios aprietos: con el crecimiento alemán tambaleándose, la Eurozona corre el riesgo de entrar en un “triple dip”, una tercera recesión desde 2008 y, de este modo, materializarse el temible riesgo de la deflación.

De hecho, gran parte del problema es la escasez de crédito: pese a que las tasas de interés están en mínimos históricos y a que el Banco Central Europeo (BCE) haya anunciado programas para inyectar liquidez a la banca para que éstos, a su vez, los transformen en créditos para las familias y las empresas. Sin embargo, la estrategia no funciona.

Los bancos no prestan, el crédito se deprime, el consumo y la inversión permanecen estancados, y la ansiada recuperación económica no llega.

Financiamiento deprimido

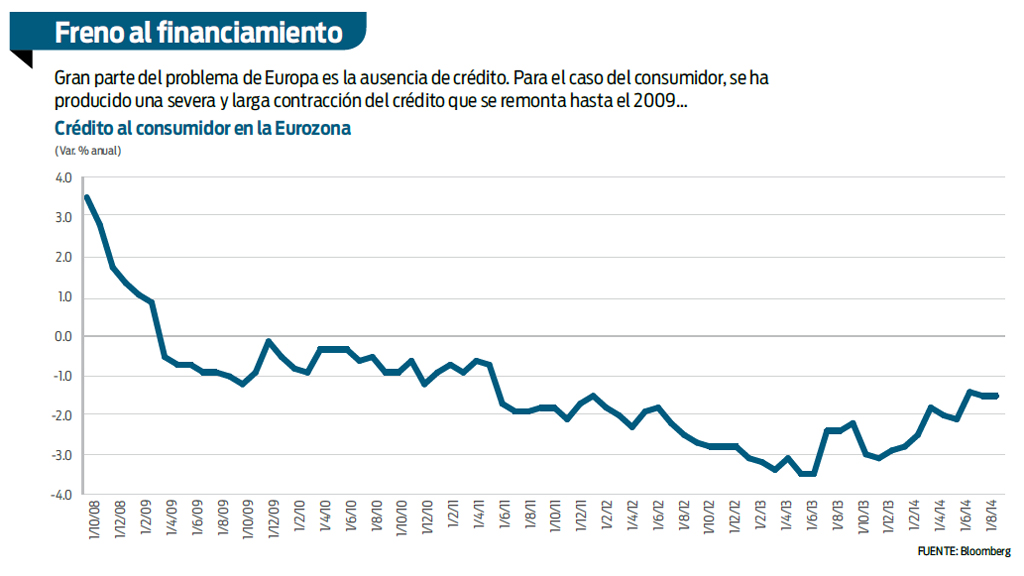

En agosto, el crédito de la Eurozona se redujo 1.6 por ciento respecto al mismo mes del año pasado, lo que propició una racha de 28 meses de contracción en el crédito. En el caso del crédito a las familias, la contracción del crédito se remonta hasta 2009.

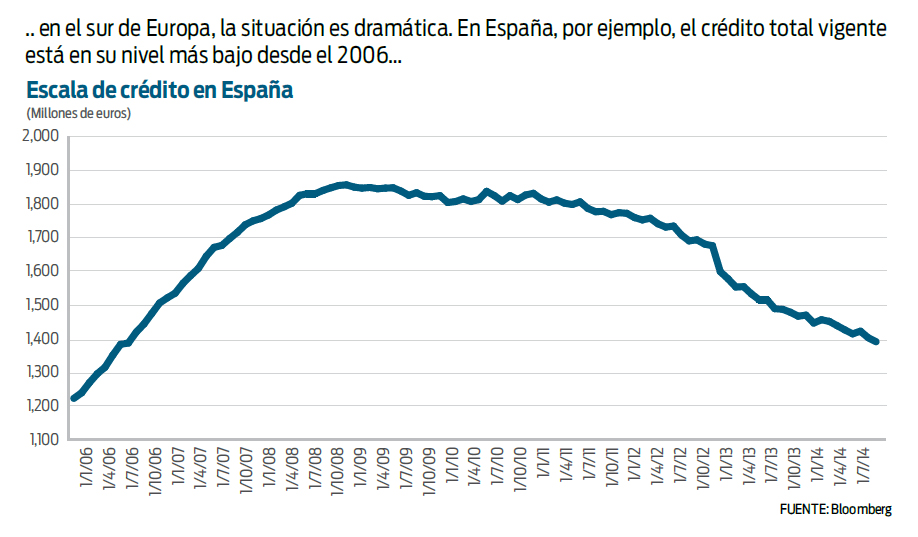

Dicha situación es especialmente dramática en el sur de Europa, incluso en España, el crédito está en los niveles más bajos desde el 2006.

El que la banca no preste y contribuya así a la recuperación de la economía es asunto de intenso debate: ¿se debe a que la salud de las instituciones financieras permanece endeble y se resisten a ofrecer créditos (o lo hacen a un costo financiero tan elevado que lo hacen inviable)? ¿O se debe a que, como resultado de las bajas expectativas de crecimiento y el elevado desempleo, los agentes económicos se resisten a pedir préstamos?

Algo hay de las dos cosas, pero lo cierto es que con las condiciones financieras tan laxas y favorables, y con los esfuerzos que ha realizado el BCE para incentivarlo, cabría esperar un mayor impulso del crédito en Europa, algo que no ha sucedido y que explica en gran medida la grande aflicción en la que está sumida el continente.

Expectativas a prueba

Ahora bien, algo podría cambiar a partir del próximo domingo. Ese día el BCE publicará los resultados de las “pruebas de resistencia” a la banca europea. La institución, que hasta ahora se encargaba exclusivamente de la conducción de la política monetaria en la zona euro, se echó a cuestas esa tarea cuando se le encomendó una nueva misión: convertirse en el supervisor único de las entidades financieras europeas como parte de los esfuerzos destinados a fortalecer la unión bancaria en la Eurozona, misión que iniciará el próximo 4 de noviembre.

Antes de asumir ese nuevo papel, el BCE quiso tener un diagnóstico claro sobre la salud financiera de la banca y acometió una intensa labor de auditoría que duró un año. En una recóndita sala de su sede en Fráncfort, una “habitación oscura” aislada del mundanal ruido e inundada de misticismo, sin conexión a internet ni líneas de teléfono externas para evitar filtraciones, se congregaron funcionarios del BCE y una enorme pila de archivos con información sobre las hojas de balance de 130 bancos de la Eurozona que acaparan 85 por ciento de los activos de la región.

Evaluación de escenarios

Con toda esa información, la labor fue doble: por un lado, examinar los niveles de capital de cada uno de los bancos, la calidad de sus préstamos, el valor de las garantías, los niveles de provisiones para cubrir potenciales pérdidas, etcétera. Por otro, cómo se comportarían esas variables bajo diferentes escenarios económicos.

En un escenario base se plantea que la economía se comporta tal y como prevé la Comisión Europea de aquí hasta 2016, mientras que en un escenario adverso se supone que se registra una recesión y un desplome del mercado de bonos soberanos.

El objetivo sería evaluar, directamente, si el sistema financiero de la Eurozona tiene el músculo suficiente para capear otra crisis económica.

En guarismos concretos, el BCE persigue que los bancos cuenten con un capital común, el de mejor calidad, consistente en acciones ordinarias y beneficios no distribuidos sobre los activos ponderados por el riesgo, en donde se establece una calificación de ocho por ciento bajo el escenario base, y por encima de 5.5 por ciento por un periodo de tres años en caso de una hipotética recesión y caída del mercado de bonos.

Reducir incertidumbre

El test es crucial para que la banca europea recupere la confianza que ha perdido frente a los inversionistas, más después de tres exámenes previos que resultaron fallidos. Por eso es elemental que esta vez los resultados sean creíbles: que sea un examen serio, general, duro, sometido a escenarios severos pero verosímiles.

Y por lo mismo, para que sea creíble, es de esperar que haya bancos que reprueben. Las apuestas aquí son variadas: la agencia de noticias española EFE mencionó la posibilidad de 11 bancos suspendidos, concentrados en Grecia (tres suspensos) e Italia (otros tres). Pero, incluso, el mayor fondo de bonos del mundo, PIMCO, pronostica que fallen 18 bancos.

Pero eso no tendría por qué ser demasiado grave: lo más probable es que se traten de instituciones pequeñas, y lo importante será que existan los instrumentos para que esas entidades se recapitalicen en los plazos estipulados, posiblemente a través del Mecanismo de Estabilidad Europeo, sin desestabilizar las finanzas públicas de esas naciones.

Resultados, la clave

Lo esencial, por el contrario, es que se tenga un dictamen claro sobre la situación de la banca en Europa, enfrentar sus debilidades, sanarlas con eficacia y prontitud y, desde una posición más robusta, regresar al mercado de crédito, fundamental para entrar en un ciclo de recuperación económica estable y duradero.

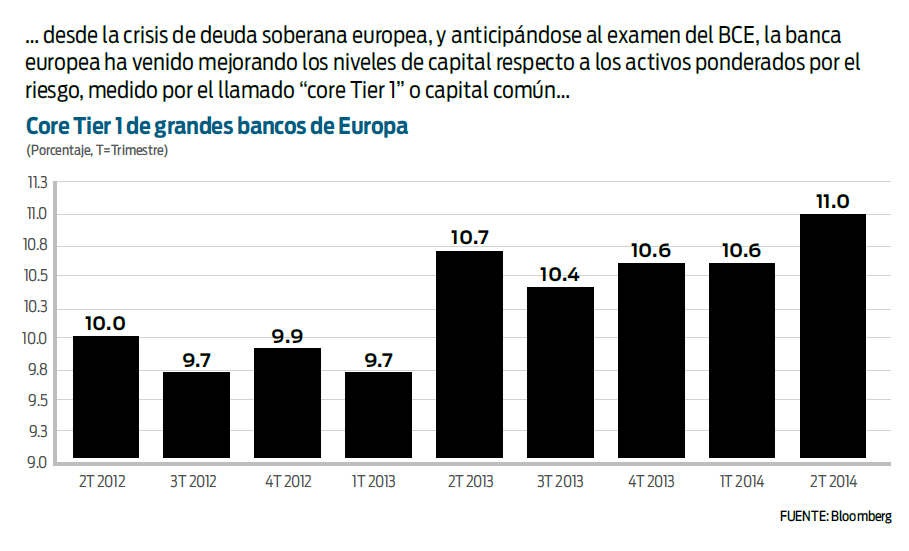

El éxito del test es más perentorio si tenemos en cuenta el efecto perverso que el propio examen ha infligido en la dinámica de crédito. Durante un año, las entidades financieras han practicado una política de préstamos conservadora con el objeto de recapitalizarse, salir bien en la foto del examen, evitar el oprobio del reprobado y no ser castigadas en bolsa.

En ese esfuerzo, y según datos del propio Mario Draghi, presidente del BCE, la banca europea ha fortalecido sus niveles de capital en más de 200 mil millones de euros (mde) desde el verano de 2013, de los cuales casi 60 mil mde provinieron de la venta de acciones.

Además, se han resistido a distribuir beneficios, han emitido bonos convertibles, se han desecho de activos o se han aprovisionado para enfrentar potenciales pérdidas.

Cierran la llave

Pero en tanto realizaban esos esfuerzos de recapitalización, se han mostrado reticentes a prestar, lo que no sólo derivó en una contracción del crédito, sino que además malogró los propios programas del BCE dirigidos a impulsar el suministro del crédito.

Basta con observar lo sucedido en la primera subasta del programa de Operaciones de Refinanciamiento de Largo Plazo Condicionado (TLTRO, por sus siglas en inglés), programa en el que el BCE presta barato a los bancos por un largo plazo a cambio de que esos recursos lo transformen en créditos para familias y empresas. Pues bien, en la primera ronda, el BCE apenas colocó 82 mil 600 mde a una tasa de 0.15 por ciento por cuatro años de los 400 mil mde ofrecidos. ¿Será que la banca prefirió actuar con cautela antes de conocerse los resultados del examen del BCE?

Deseo positivo

Lo veremos en la próxima subasta, que será en diciembre. Quizás, y es el deseo de todos, con el aprobado en la mano la banca esté más predispuesta a prestar, que empiece a ser más agresiva, y acuda con más ánimo y determinación a la subasta para captar al menos 200 mil mde, la mitad del monto ofrecido.

Lo cierto es que Europa precisa urgentemente que el crédito vuelva a fluir. El BCE, a través de la política monetaria, hace todo lo que puede. Además del TLTRO, cuenta con un programa de compra de activos para mantener las tasas en niveles extraordinariamente bajos, si bien no ha logrado la versión más completa, ésa que le permita adquirir deuda soberana.

Ahora, con los resultados de las pruebas de resistencia, puede dar otro paso en sus esfuerzos por recomponer un sistema financiero y un mercado de crédito que todavía sufre los excesos del pasado. Y, sobre todo, que por fin Europa respire y vuelva de una vez por todas a crecer.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2014/10/euro231014g.jpg)