Nos tememos que viene otra etapa de turbulencias en los mercados globales. Será difícil sortearla. Todo dedepende de la Reserva Federal de Estados Unidos (Fed), que tendrá que hacer malabarismos en un contexto global de delicados equilibrios. Ya lo tuvo que hacer el pasado 16 de octubre uno de sus altos funcionarios: el presidente de la Fed de San Luis, James Bullard.

Él, que hasta ahora se había mostrado partidario de subir las tasas de interés antes de lo que se venía indicando ante la fortaleza de la economía estadunidense, inesperadamente tuvo que dar marcha atrás y cambiar su mensaje. En una entrevista concedida a un influyente medio de comunicación sorprendió al mercado afirmando que la Fed debería contemplar detener el “tapering”, es decir, parar el proceso de reducción de los estímulos monetarios.

Sus palabras fueron fundamentales para rescatar a unos mercados financieros que habían entrado en una peligrosa espiral bajista, y que había precipitado a territorio de “corrección” (una caída de más de diez por ciento respecto a su reciente máximo) a varios segmentos del mercado como el Stoxx Europe 600, uno de los índices de referencia de la bolsa europea, el Russell 2000, que aglutina a las llamadas “small caps” o empresas de pequeña capitalización de Estados Unidos, y algunas bolsas emergentes.

Sí, sus palabras fueron un bálsamo que permitieron a los mercados rebotar y recuperar algunas de las cuantiosas y raudas pérdidas que se habían producido en las bolsas mundiales desde mediados de septiembre: el S&P 500, en apenas estos días, han subido 5.5 por ciento.

Cónclave financiero

Pero no fueron más que palabras, y ahora tendrán que pasar a los hechos, hechos que acaecerán en el principal evento para los mercados en esta semana que apenas empieza: el miércoles, en torno a las 13:00 hora de México, los cabecillas de la Fed, reunidos en el Comité de Mercado Abierto de la Fed (FOMC, por sus siglas en inglés) y tras dos días de intenso debate, decidirán el siguiente paso de la política monetaria estadunidense.

Pues bien, pese a las consideraciones que lanzó James Bullard recientemente, nos tememos que la Fed se mantendrá fiel a su guión. Tal y como establecieron en diciembre del año pasado, cuando empezaron a reducir los montos de compra de activos, la Fed podría concluir que es el momento de dejar de inyectar dinero fresco a la economía, de finiquitar la tercerca versión del programa de compra de activos, el denominado QE3, de eliminar 15 mil millones de dólares que todavía en la actualidad siguen insuflando al sistema financiero estadunidense. Una vez en esa tesitura, el siguiente paso sería empezar a subir las tasas de interés, y sólo pensarlo produce algo de pánico global.

Estrategia correcta

En efecto, a la hora de tomar las decisiones de conducción de política monetaria, tendrá que tener extremo cuidado en cómo instrumentarla, cómo comunicarla, y cómo manejar las expectativas del mercado. Cuatro son, en esencia, los elementos que tendrá que tener en consideración en sus deliberaciones, asuntos que ya evaluará en su reunión de esta semana: uno, una economía estadunidense que marcha a todo gas, que crece de forma vigorosa, cuyo mercado laboral por fin crea empleos de manera rápida y sostenida y que ya no precisa de los estímulos monetarios para expandirse. Dos, una inflación que, pese a la recuperación estadunidense, permanece deprimida, y cuyas expectativas sobre la evolución futura han entrado en un inesperado y súbito declive en las últimas semanas; tres, unos mercados financieros que están inflados, que están caros, y que son vulnerables ante un encarecimiento del costo del dinero en Estados Unidos.

Finamente el cuarto elemento es una recuperación global que, en contraste con la estadunidense, pierde dinamismo, con una Europa estancada, con riesgos de entrar de nuevo en recesión y amenazada por la deflación y China que pierde fuelle. Muchas cosas, muchos elementos, y encontrados entre sí. Por eso decimos que la Fed tendrá que hacer malabarismos.

Indicador de referencia

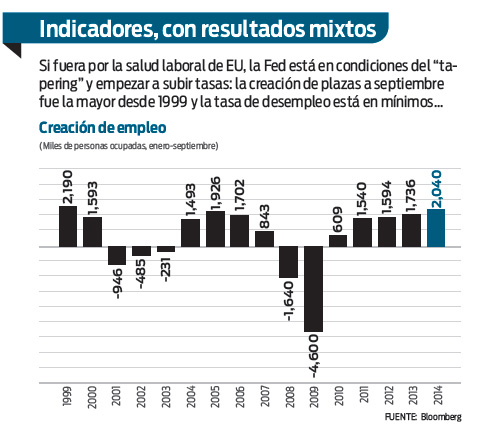

Si sólo fuera por el comportamiento de empleo de Estados Unidos, la Fed no tendría dudas. Es el momento de terminar con el “tapering” y dejar a la economía lista para un aumento de tasas. La tasa de desempleo se situó en septiembre en 5.9 por ciento, lo que representa un mínimo desde julio de 2008, y de enero a septiembre se han creado más de dos millones de empleos, un ritmo que para ese mismo período no se observaba desde 1999, cuando la economía estadunidense se encontraba al final de la burbuja tecnológica.

Sin embargo, la inflación permanece por debajo del objetivo de dos por ciento y, sobre todo, las expectativas de inflación se han deprimido. El bajo crecimiento global, el derrumbe en el precio de las materias primas, sobre todo el petróleo, y la fortaleza del dólar ha detonado una reevaluación a la baja de las expectativas inflacionarias, que se ha situado en niveles que anteriormente han sido la excusa y el argumento para promover programas de inyección de liquidez. Ése fue, de hecho, el principal motivo que esgrimió James Bullard para proponer posponer el final del QE3.

En concreto, recurrió a lo que se llama el “break even” de inflación de cinco años, una medida de expectativas de inflación que se infiere por el diferencial entre la tasa nominal de los bonos de cinco años y la tasa real de mismo plazo observada en los Títulos del Tesoro Protegidos por la Inflación (TIPS, en inglés). Según esa medida, la expectativa de inflación, que era de 2.1 por ciento a finales de junio, se rebajó a niveles cercanos a 1.5 por ciento en octubre, lo que generó cierta preocupación en algunos miembros de la Fed.

Inestabilidad en mercados

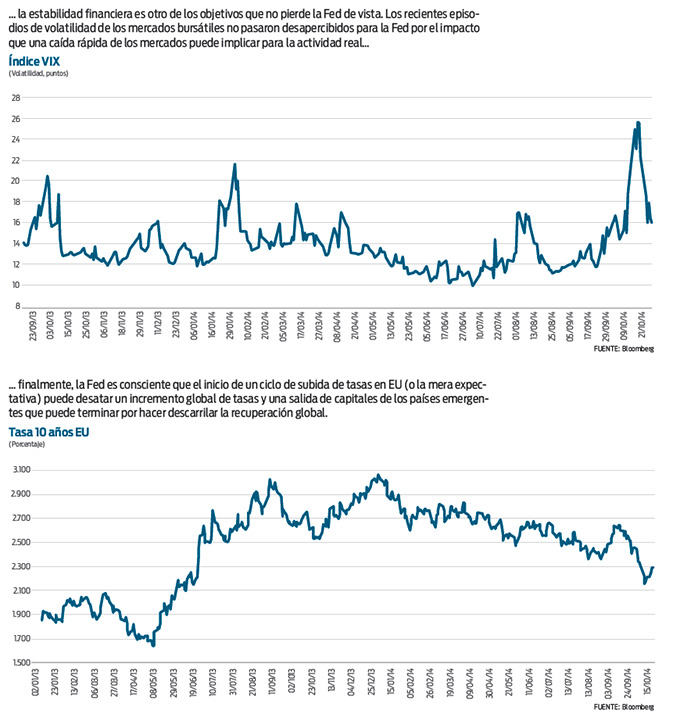

En tercer lugar, está el tema de las burbujas. La Fed, en los últimos tiempos, habla de un triple objetivo en la política monetaria: el empleo, la inflación y la estabilidad financiera. Este último se ha ido imponiendo tras la crisis financiera de 2008 y su impacto en la economía real. Por eso, el reciente abrupto declive de los mercados también inquietó a los miembros de la Fed, pues una rápida caída de las bolsas y un aumento de las tensiones en los mercados de dinero puede también interrumpir la recuperación económica.

Finalmente, el inicio de un ciclo de aumentos de tasas en Estados Unidos (o la mera expectativa) puede ser la puntilla a una recuperación global que renquea: provocaría un reajuste al alza en las tasas de interés globales que podrían minar la aún endeble situación mundial. Especialmente dramática podría ser el impacto en los mercados emergentes: el declive de las materias primas, consecuencia en buena medida de la debilidad china, ha reducido sus ingresos y en algunos casos ha deteriorado su balance externo y presupuestario.

En Latinoamérica están los casos de Brasil, donde las elecciones y los Mundiales han agravado aún más la situación de las finanzas públicas, junto con un déficit corriente de 3.5% del PIB; o de Perú, con un desequilibrio externo de 5.2 por ciento del PIB, o Colombia, con 3.9 por ciento del PIB. Una subida de tasas en Estados Unidos podría propiciar una salida de capitales de los emergentes que podría comprometer el financiamiento de sus economía y derivar en rápidas depreciaciones de sus divisas. Algo de eso llevamos ya viendo en las últimas semanas.

Medidas de estabilidad

Por todo eso, la Fed tiene que hacer malabarismos, actuar con tiento. Para preservar su credibilidad, posiblemente concluya el “tapering”. O a lo mejor recorta el programa en otros diez mil millones de dólares (mdd) y deja los otros cinco mil mdd para la reunión de diciembre. Pero al mismo tiempo debe mandar un mensaje de tranquilidad a los mercados, de que las condiciones financieras seguirán siendo muy laxas y, sobre todo, repetir esos dos vocablos mágicos que hace respirar a los mercados cada vez que citan: que pasará “un tiempo considerable” antes de que las tasas empiecen a subir.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2014/10/fedg271014.jpg)