El doble impacto del poderoso empleo de EU

Los pronósticos del FMI establecen que el crecimiento del PIB estadunidense se acelere a 3.1% en 2015

Actualidad -

:quality(75)/media/dinero/images/2014/12/empleog081214.jpg)

CIUDAD DE MÉXICO.- El viernes Wall Street encadenó la séptima semana consecutiva de ganancias, con lo cual la bolsa de Nueva York alcanzó un nuevo récord histórico. De hecho, el índice Dow Jones ya tiene a la mano el marcador de 18 mil puntos. El colofón del mercado bursátil fue por el espectacular dato de empleo de noviembre, el mejor en mucho tiempo.

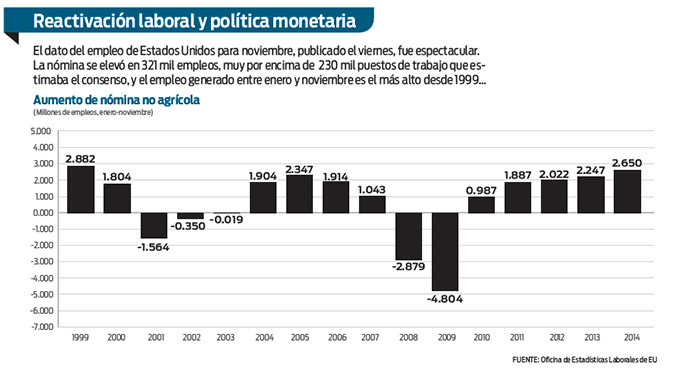

La información refiere que el ritmo de creación de empleo fue de 321 mil nuevos puestos de trabajo, el más elevado desde enero de 2011, y destrozó las expectativas del mercado que pronosticaba un aumento en la nómina de 230 mil empleos.

Con este dato, la nómina no agrícola ha superado 200 mil contrataciones durante los últimos diez meses y los empleos netos creados de enero a noviembre ascienden a dos millones 650 mil, lo que representa la cifra más alta desde 1999, cuando la era de la burbuja tecnológica estaba tocando a su fin.

Por otro lado, la tasa de desempleo permaneció sin cambios en 5.8 por ciento, lo que representa su escala más baja en seis años, desde julio de 2008, antes de que estallara la quiebra de Lehman Brothers.

Excelentes datos que implican una lectura doble.

Por un lado, confirma la sólida recuperación de la economía estadunidense, algo asombroso dada la debilidad de la economía mundial en su conjunto.

De hecho, Europa no levanta cabeza, China pierde fuelle, Japón anda de nuevo en recesión y las economías emergentes se desaceleran ante la caída de las materias primas.

Sin embargo, Estados Unidos está venciendo la debilidad global y se expande a un ritmo formidable, con miras de robustecerse aún más en el último tramo del año y trasladar ese ímpetu para el inicio del año que viene.

La caída de los precios de las gasolinas, la rápida creación de empleo y la expectativa de que los salarios, por fin, empiecen a mejorar, hace pensar que el gasto de consumo, que representa en torno a 70 por ciento del Producto Interno Bruto (PIB) de Estados Unidos, gane más músculo, sobre todo ahora que llega la temporada navideña.

Y eso que la economía ya viene fuerte: durante los últimos seis meses, la actividad económica se ha expandido 4.25 por ciento, lo que implica la mayor tasa de crecimiento para dos trimestres consecutivos desde finales de 2003.

Así las cosas, los pronósticos del Fondo Monetario Internacional (FMI) establecen que el crecimiento del PIB de Estados Unidos se acelere a 3.1 por ciento en 2015 frente a una estimación de 2.2 por ciento para este año debido, en gran medida, a un primer trimestre muy débil, el cual fue moderado por los factores climatológicos adversos.

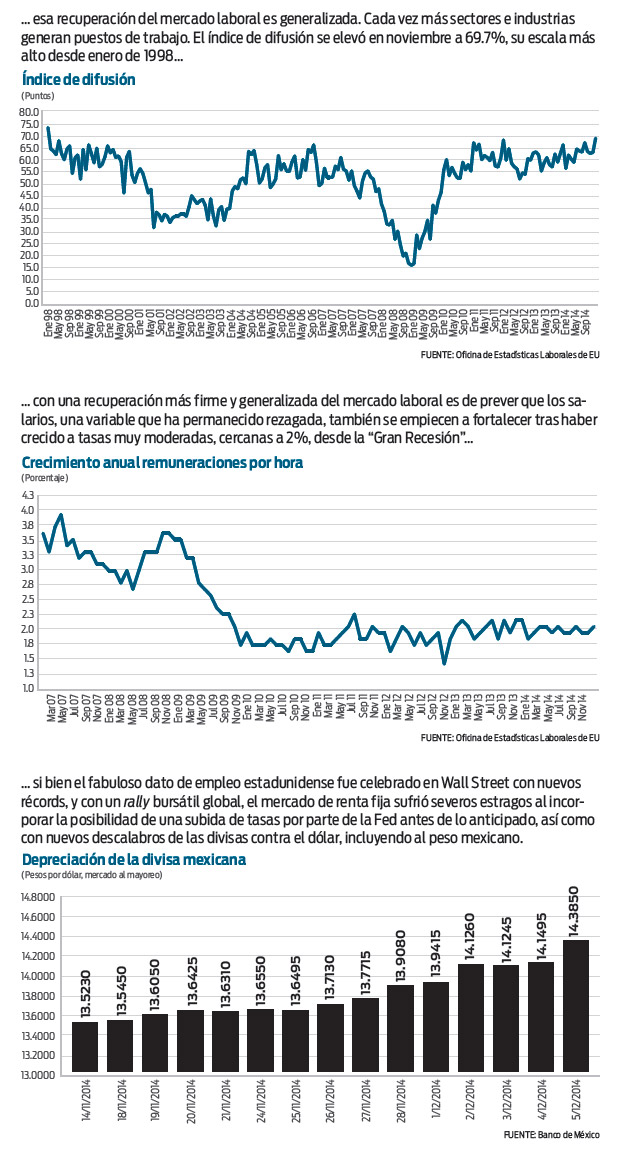

Pero por otro lado, una economía que ofrece ya claros síntomas de crecer de manera firme y autosostenida, implica una mayor presión para que la Reserva Federal de Estados Unidos (Fed) comience a subir las tasas de interés y a drenar el actual exceso de liquidez. En ese sentido, quizás el indicador más revelador del reporte de empleo fue el aumento de las remuneraciones por hora.

En efecto, el bajo crecimiento de los salarios ha sido una queja recurrente de la presidenta de la Fed, Janet Yellen. Pero la historia puede empezar a cambiar: en noviembre, las remuneraciones promedio por hora de trabajo aumentaron 0.4 por ciento, el doble de lo esperado por el consenso y una sustancial mejora frente a la apatía de octubre con un alza de 0.1 por ciento, y septiembre con una tasa de cero por ciento.

De hecho, esa tasa de 0.4 por ciento fue la más alta desde junio del año pasado y puede significar un cambio de tendencia.

Un buen indicio es el aumento del índice de difusión que elabora el Departamento de Trabajo y que mide el saldo entre el número de industrias que están creando empleo y aquellas que están destruyendo puestos de trabajo.

Un índice por encima de 50 por ciento significa que hay más industrias generando empleos que despidiendo a trabajadores.

Pues bien, en noviembre se elevó a 69.7 por ciento, el más alto desde enero de 1998. Este indicador nos adelanta que la recuperación del mercado laboral es generalizada, que cada vez más sectores participan en la generación de empleos, lo que sugiere que pronto podríamos ver a las empresas compitiendo en salarios para contratar a los mejores profesionales.

De ser así, los salarios, una de las variables que ha permanecido deprimida, se podría sumar a la recuperación, lo que consolidaría la reactivación de la economía estadunidense a través de un mayor consumo privado.

Antes de que estallara la “Gran Recesión”, las remuneraciones de los trabajadores solían crecer a un promedio cercano a 3.3 por ciento. Durante el último año el crecimiento promedio fue de apenas dos por ciento.

En noviembre, la tasa anual de crecimiento de los salarios fue de 2.1 por ciento comparado con dos por ciento en octubre.

El sólido dato de empleo y las expectativas de que la recuperación del mercado laboral y de los salarios se consolide presionó al tramo corto de la curva ante las especulaciones de que la Fed, el Banco Central de Estados Unidos, tenga que adelantar una subida de tasas de interés. Según la probabilidad implícita en los futuros de los fondos federales, el mercado asigna una probabilidad de 53 por ciento a un aumento de tasas por parte de la Fed en la reunión de julio. Sin embargo, algunos analistas empiezan a conjeturar que la primera modificación al alza podría acontecer en la reunión de marzo.

A su vez, ese escenario de una temprana alza de tasas por parte de la Fed lo empieza a incorporar el mercado a través de un aplanamiento de la curva de rendimientos y la toma, por parte de los “hedge funds” y otros grandes inversionistas, de posiciones especulativas en contra del bono de dos años de Estados Unidos.

En efecto, la tasa del bono de dos años, más sensible a las decisiones de la política monetaria, cerró el viernes en su escala más alta desde 2011, en tanto la curva de rendimientos ha perdido pendiente: el diferencial entre la tasa de 30 años y la de cinco años se ha estrechado a 1.28 puntos porcentuales, su nivel más bajo desde enero de 2009. Por otro lado, las posiciones cortas en el contrato de futuro del bono de dos años, aquellos especuladores que ganan ante una caída del precio del bono de dos años (o equivalentemente, de una alza en la tasa) se duplicó a 48 mil 38 contratos la semana pasada contra 24 mil 267 en la semana previa.

Lo único que puede contener a la Fed de subir las tasas de interés de manera precipitada es el comportamiento de la inflación.

Como hemos dicho ya en estas páginas, la reciente caída en los precios del petróleo puede abatir aún más una inflación que desde hace tiempo se ha estado comportando por debajo del objetivo de la Fed de dps por ciento.

En octubre, el deflactor del gasto de consumo personal, el indicador de precios que la Fed sigue para propósitos de política monetaria, se situó a una tasa anual de 1.4 por ciento. En lo que se refiere a las expectativas futuras de inflación, el llamado “break even” de inflación, que mide la expectativa de precios incorporados por la diferencia entre la tasa de diez años nominal y la tasa del bono del mismo plazo indexado a la inflación, se redujo a 1.78 por ciento la semana pasada, su escala más baja en tres años.

Pero entre tanto, la reacción del mercado de bonos estadounidense al dato de empleo del viernes hizo estragos en los mercados emergentes. Sólo en esa jornada, el peso se depreció 1.7 por ciento para cerrar, en su cotización interbancaria, en 14.39 pesos por dólar.

En el mercado de bonos mexicano, la tasa del bono a cinco años se disparó 13 puntos base (pbs) en tanto el bono a diez años se elevaba 11 pbs para superar su nivel de seis por ciento, alturas que no tocaba desde inicios de octubre.

De modo que en esa doble lectura, en ese dilema, se mueven ahora los mercados. Por un lado, Wall Street y las bolsas globales celebran el auge de la economía estadunidense, y ahí están los récords de Nueva York.

Pero por el otro, los inversionistas empiezan a tomar posiciones ante la posibilidad de un incremento de tasas por parte de la Fed que podría acontecer antes de lo anticipado, asunto que tiene al resto del mundo consternado.

Sí, quizás estamos cerca del fin del dinero barato en Estados Unidos, y como acaba de decir el subgobernador de Banco de México, Manuel Sánchez, eso hace el entorno de los mercados “inusualmente complejo”.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2014/12/nowhiringbgt.jpg)

:quality(75)/media/dinero/images/2014/08/nocambiaratasa230814g.jpg)