CIUDAD DE MÉXICO.- La constitución del peso mexicano, hasta ahora de una salud envidiable, se empieza a resquebrajar. Hasta hace poco, su fortaleza residía en dos componentes. En primer lugar, unas tasas de interés globales excepcionalmente bajas, sobre todo en Estados Unidos.

De hecho, los inversionistas, frustrados por las bajas tasas que ofrecían los activos de renta fija de las economías desarrolladas, buscaron rendimientos más atractivos en los mercados emergentes, y México se convirtió, dada su solidez macroeconómica, en uno de los destinos preferidos.

En consecuencia, durante estos últimos años, los inversionistas foráneos han cambiado su moneda por pesos para poder adquirir deuda mexicana y obtener mayores ganancias.

En segundo lugar, gran parte de la fuerza vital del peso mexicano reside en el petróleo. El soporte con el que está acuñada la divisa mexicana es el “oro negro”. Si el valor del crudo sube, el peso mexicano resplandece y brilla más. Pero si el“oro negro” cae, la moneda mexicana se envilece, pierde valor.

Moldeada con esos dos cuños, el de las bajas tasas internacionales y el del encarecimiento del precio del crudo, el peso gozó de una larga etapa de estabilidad y fortaleza.

Fortaleza poscrisis

Superada la “Gran Recesión”, donde a la profunda recesión de la economía mexicana y la aversión al riesgo global se sumó el derrumbe de las cotizaciones del petróleo (la mezcla pasó de negociarse a 132 dólares en julio de 2008 a menos de 30 dólares en diciembre de ese mismo año), el peso entró en una senda de recuperación alentado por esas dos improntas: el rápido descenso de las tasas de los países desarrollados a niveles cercanos a cero por ciento y un renovado y virulento rally del petróleo.

De este modo, la divisa mexicana se apreció de niveles cercanos a 15.5 pesos por dólar en marzo de 2009, a cotizaciones en torno a 11.5 pesos por dólar a mediados de 2011.

A partir de esas fechas, el peso atravesó etapas de volatilidad, asociadas sobre todo a la crisis de deuda soberana en Europa y los riesgos de impago que se cernía sobre algunas economías como Grecia, Irlanda y Portugal y, posteriormente, la propia España e Italia. Sin embargo, Banxico logró domar esos episodios de inestabilidad ofreciendo diariamente subasta de dólares en caso de que la depreciación del peso fuera muy brusca de un día a otro.

Impulso interno

Pero una vez que el presidente del Banco Central Europeo, Mario Draghi, aplacó los temores sobre la deuda europea, los dos grandes pilares del peso, esto es, las bajas tasas de interés y el elevado precio del crudo, volvieron a prevalecer y la moneda mexicana recuperó músculo.

Esa tendencia se vio acrecentada por la victoria del PRI, el Pacto por México y las expectativas de crecimiento e inversión que generaron. El rally de la divisa mexicana en esa etapa la llevó desde una escala, en la paridad cambiaria, de 14.3 pesos por dólar en mayo de 2012, a una cotización inferior a 12 pesos por cada divisa de Estados Unidos un año después.

Round vs. volatilidad

Fue justamente en mayo de 2013 cuando uno de los pilares del peso empezó a debilitarse: el de la política monetaria estadunidense. En una comparecencia en el Congreso, el entonces presidente de la Reserva Federal de Estados Unidos (Fed), Ben Bernanke, afirmó que pronto podrían empezar a reducir el programa de compra de activos (lo que en inglés se conoce como tapering).

El peso, justo con el resto de las monedas emergentes, entró en una larga etapa de volatilidad que duró hasta principios de este año, cuando de nuevo logró estabilizarse, en torno a un tipo de cambio de 13 pesos por cada divisa estadunidense, en promedio.

Sin embargo, las tensiones se volvieron a acentuar recientemente, en septiembre pasado, conforme la Fed finiquitaba el programa de compra de activos y la recuperación estadunidense mostraba una recuperación más vigorosa de lo previsto, materializada, tanto en el rápido crecimiento del Producto Interno Bruto (PIB) como en la creación de empleo.

Presionan tasas de EU

La última puntilla al peso se la dio el dato de empleo de Estados Unidos para noviembre, que comentamos en la anterior edición de Economía a Detalle. Las cifras, poderosas, espectaculares, redoblan la presión sobre la Fed para que empiece a subir las tasas.

Tanto es así que los mercados especulan que en la próxima reunión de política monetaria, que acontecerá el martes y miércoles de la semana próxima, la Fed retire del comunicado dos términos clave: el “tiempo considerable” que la Fed espera que las tasas de interés permanezcan en su actual nivel de entre cero y 0.25 por ciento.

Con esos dos vocablos, la Fed daba a entender que no tenía intención de subir tasas por un buen tiempo. Quitarlos puede significar que el primer incremento de tasas puede estar más cerca de lo que los mercados anticipaban. De ser así, el peso podría volver a sufrir nuevos descalabros.

Ajustes en mercados

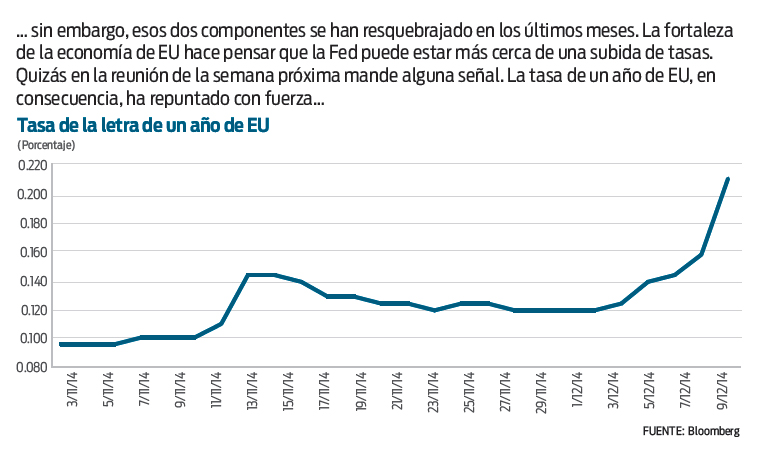

Esa posibilidad la ha venido adelantando el propio mercado: por ejemplo, la tasa de la letra del Tesoro a un año ha brincado de una escala de 0.12 por ciento, antes del dato de empleo del viernes, a un cierre de 0.22 por ciento, al cierre de ayer.

El hecho de que podamos estar a las puertas de un nuevo ciclo de alza de tasas cuartea, como decimos, uno de los contrafuertes del peso: los capitales foráneos, que han entrado de manera masiva en el pasado podrían escaparse ante el mayor atractivo de las tasas de Estados Unidos y el deterioro de los fundamentales mexicanos.

En efecto, lo malo es que esto sucede justo cuando el otro puntal del peso, el petróleo, se ha derrumbado de la noche a la mañana. Incluso se muestran pocos visos de que vaya a producirse una recuperación rápida de las cotizaciones, al contrario de lo que sucedió en 2009.

Impacto a fundamentales

Esa tendencia mina los fundamentales de México en varios sentidos: El primero, la menor entrada de dólares por la venta de petróleo implica un deterioro de la cuenta corriente. Eso ya lo ha adelantado el propio Banco de México.

En el último informe trimestral de inflación previó que el déficit corriente para 2015 represente 2.5 por ciento del PIB, en vez de una estimación original de dos por ciento.

En segundo lugar puede torpedear las previsiones iniciales de masivas entradas en Inversión Extranjera Directa (IED), para los próximos años con el que puede financiar el déficit corriente.

Gran parte de esos flujos provendrían de la Reforma Energética, pero la rentabilidad de los pozos destinados a los inversionistas foráneos se puede ver amenazada con un precio del barril tan bajo, por lo que habría pocos incentivos para invertir en ellos.

Y en tercer lugar, las finanzas públicas, al menos en lo que se refiere a las cuentas federales, están cubiertas para este año (no así las transferencias a los estados a través de las participaciones federales). Pero se podrían ver comprometidas para 2016 en caso de que no se produzca un rebote del precio del barril de crudo: en ese caso, el gobierno federal tendrá que recurrir a un severo recorte del gasto público o aceptar un mayor desequilibrio en su balance fiscal.

Malas señales

Es verdad que la depreciación de la moneda mexicana puede contrarrestar, en parte, la caída de los ingresos petroleros en pesos, incluso su debilidad puede impulsar más a un sector exportador que, gracias al crecimiento estadunidense luce pletórico, pero asimismo puede derivar en indeseables presiones inflacionarias que, para controlarlas, podría desembocar en un incremento de tasas en un contexto de debilidad en el consumo y la inversión local.

Por tanto, y al contrario que en los últimos años, las perspectivas para el peso se han desmoronado. Ayer la moneda mexicana perdió terreno frente al dólar, tada vez que el tipo de cambio se situó en 14.53 pesos por dólar, lo que supone su nivel más débil desde marzo de 2009. No sólo la divisa ha rebasado los topes observados en otros episodios de volatilidad, sino que con peores fundamentales, será más difícil revertirlo. El Banco de México ya recurrió a su receta tradicional: la venta de dólares en caso de abrupta depreciación diaria. Lo siguiente, salvo que la Fed se eche para atrás ante los estragos que un alza de tasas provocaría en la economía global, sería seguir los pasos de la Fed y apretar la política monetaria.

:quality(75)/media/dinero/images/2014/12/peso111214g.jpg)