Durante muchos años se ha hablado de la necesidad de neutralizar los desequilibrios externos globales. El tema lo trajo a colación un famoso discurso del entonces gobernador de la Reserva Federal de Estados Unidos, Ben Bernanke, allá por 2005, antes de convertirse en presidente de dicha institución.

En ese discurso atribuía el elevado déficit por cuenta corriente de Estados Unidos a una “plétora de ahorro global” (“saving glut”, en inglés).

Ese exceso de ahorro provenía, en el caso de los países industrializados, del envejecimiento de su población. Sin embargo, la principal razón la encontraba en los países emergentes, que habían pasado de ser importadores netos de capital a exportadores netos. Ese cambio en su estatus lo achacaba Bernanke a la necesidad de ahorrar de los países emergentes por las sucesivas crisis de los 90 (efecto tequila, tigres asiáticos, Rusia, efecto samba y tango), al alza de las materias primas, a una mejor gestión de los flujos internacionales de capital global con tipos de cambio flexibles y a la manipulación de China con si divisa, yuan, lo que a su vez mantuvo alienadas a otras divisas asiáticas.

Estrategia sin impacto

En el año 2010, tras la “Gran Recesión” y como parte de las estrategias para superar sus secuelas, el secretario del Tesoro de Estados Unidos por aquellos días, Timothy Geithner, pretendió aplacar ese desequilibrio global en el marco del G20.

Su intención era evitar entrar en una letal “guerra de divisas” en la que los países, para salir de la recesión, promovieran políticas devaluatorias con el objeto de hacer a sus economías más competitivas.

Incluso, hasta se hizo un intento por establecer objetivos numéricos: los superávits o déficits corrientes, se decía, no podrían exceder de cuatro por ciento del Producto Interno Bruto (PIB).

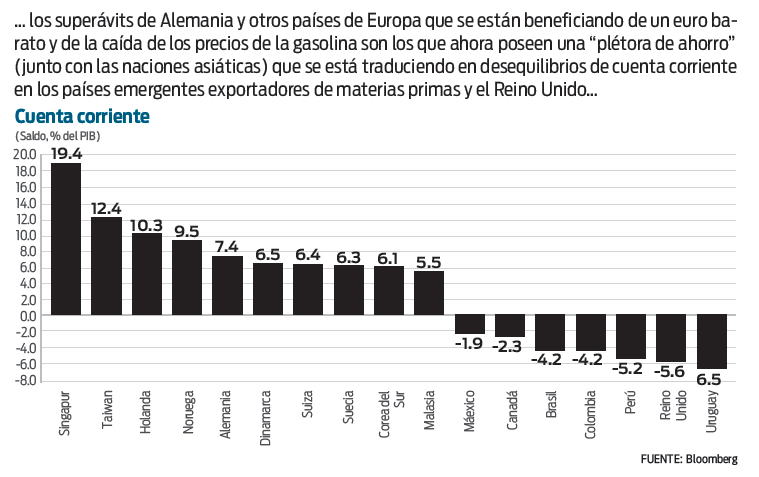

En aquel entonces cuatro países poseían superávits superiores a cuatro por ciento: Arabia Saudita (6.7%), Alemania (6.1%), China (4.7%) y Rusia (4.7%), pero las presiones recaían sobre Alemania y, sobre todo en China, a quien se le acusaba de mantener una divisa, el yuan, artificialmente barata.

El plan de Geithner, por intervencionista, nunca cuajó. Y el esperado reequilibrio de las cuentas externas globales nunca ha sucedido. Alemania y China siguen siendo muy superavitarios, y esa tendencia se ha acentuado, debido al derrumbe del precio del petróleo y de otras materias primas. Sin embargo, la suerte de ambas naciones ha sido dispar.

Cuentas externas favorables

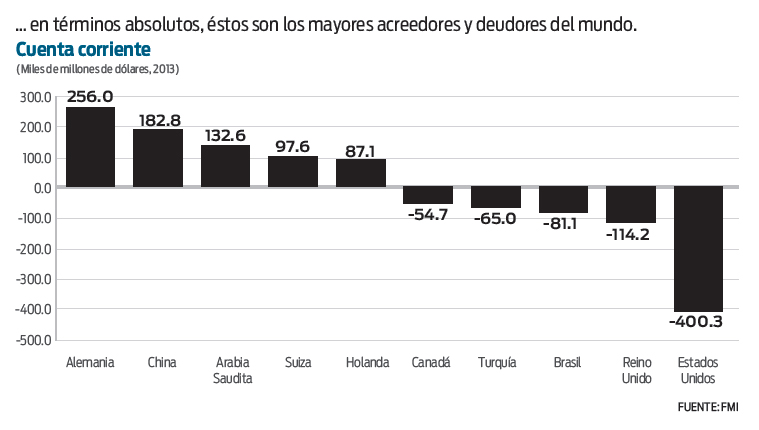

Alemania es, en términos absolutos, la nación con el mayor superávit corriente del mundo. De hecho, lo es desde 2011 cuando superó a China.

En 2014 el superávit registró una cifra récord de 215.3 mil millones de euros, monto equivalente a 7.4 por ciento del PIB, comparado con 189.2 mil millones de euros en 2013. El superávit chino el año pasado fue de 176.7 mil millones de euros.

La balanza comercial, el principal rubro de la cuenta corriente, registró en Alemania un superávit de 217 mil millones de euros el año pasado.

Durante 2014, las exportaciones crecieron 3.7 por ciento, en tanto las importaciones se incrementaron dos por ciento. Sin embargo, lo sucedido en diciembre puede ser un buen antecedente de cómo puede comportarse 2015: las exportaciones, alentadas por la reciente depreciación del euro, se expandieron 3.4 por ciento, respecto al mes previo, en tanto las importaciones, ante la caída del precio del crudo, se redujeron 0.8 por ciento.

Así, el superávit comercial de diciembre, de 21.8 mil millones de euros, también supuso un máximo histórico.

Esa tendencia debe continuar a lo largo de este año, cuando estimamos que Alemania alcance un superávit corriente cercano a 8.5 por ciento del PIB.

Euro, menos caro

El Banco Central Europeo (BCE) apenas anunció un programa de compra de activos que posiblemente siga debilitando al euro.

La divisa europea, desde su máximo del año pasado, se ha deprimido casi 20 por ciento y llegó a caer por debajo de 1.11 dólares al final del año pasado, un mínimo desde 2003.

De hecho, tal y como están las cosas, no nos extrañaría que este año volviéramos a ver la paridad entre el euro y el dólar, lo que abaratará más los productos alemanes.

Por otro lado, y como hemos ya hecho referencia en estas páginas (Rebote petrolero: “mercado bull” fallido), los precios del crudo permanecerán bajos durante este año, pues, pese al sustancial cierre de plataformas petroleras en Estados Unidos, la producción de crudo, así como los niveles de inventarios, siguen muy cerca de sus niveles récord.

De ser así, las importaciones de Alemania se mantendrían contenidas.

Estatuto

La evolución de las cuentas externas germanas puede suponer un conflicto con Bruselas. Los Procedimientos de Desequilibrio Macroeconómico que rigen en la Unión Europea establecen que el superávit corriente no puede superar sistemáticamente el límite de seis por ciento de la producción nacional, es deicri del PIB.

De hacerlo, se les puede exigir que lo corrijan espoleando el consumo interno y reduciendo su dependencia de los mercados externos o, en caso contrario, se pueden establecer multas.

Sin duda, un mayor auge de la demanda interna alemana, la economía más grande de la región, contribuiría a la recuperación del PIB europeo, que permanece estancado. Sin embargo, la canciller alemana, Angela Merkel, rebate diciendo que el actual superávit es consecuencia de la fuerte competitividad de los grandes corporativos germanos como Siemens, Daimler, o Volkswagen, y nada puede hacer el gobierno al respecto. Con el euro, si alguien se opone a las políticas expansionistas del BCE son ellos.

En lo que respecta a una política fiscal más expansiva en una situación de “déficit cero”, el gobierno sostiene que precisan ahorrar con el fin de hacer frente a los gastos futuros que implicará una población que está envejeciendo.

Petróleo barato

China también se ha beneficiado de la caída del precio del crudo y de otras materias primas. Su superávit comercial en enero fue de más de 60 mil millones de dólares, un nuevo máximo, y sobre todo, se debió al derrumbe de las importaciones: se hundieron 19.9 por ciento respecto al mismo mes de 2014, la peor cifra en más de cinco años.

La mayor parte de ese declive se explica por el desmoronamiento de los precios del petróleo, el carbón o el hierro. Por ejemplo, por volumen, las importaciones de hierro y petróleo se redujeron 9.4 y 0.6 por ciento, respectivamente. En valor, las caídas fueron de 50.3 y 41.8 por ciento.

Pero en su caso su modelo de crecimiento está más amenazado: la demanda interna no logra consolidarse como el motor de crecimiento y las exportaciones, al contrario que en Alemania, empiezan a flaquear. Las ventas al exterior de enero se redujeron a una tasa anual de 3.3 por ciento, cuando el consenso estimaba un crecimiento cercano a seis por ciento.

Por su modelo de crecimiento, y ante la debilidad de las exportaciones, China precisa de un yuan débil. Sin embargo, el superávit comercial récord presionaría al yuan en sentido contrario.

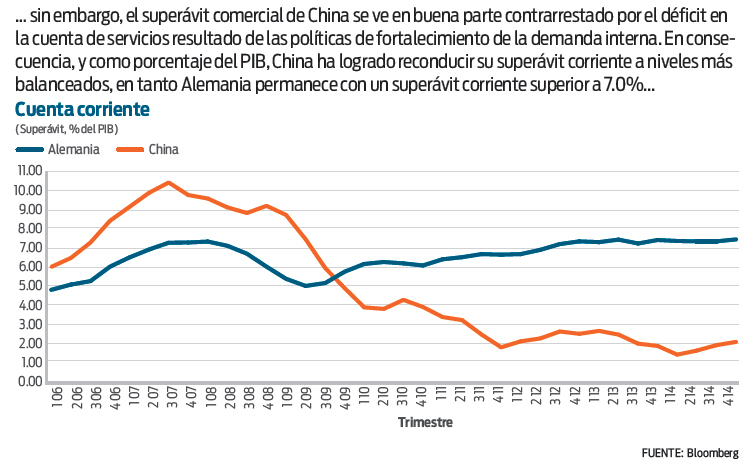

En el pasado, las críticas sobre los modelos basados excesivamente en las exportaciones se enfocaban en China. Pero el problema no es ahora China, cuyo superávit corriente, que llegó a rebasar diez por ciento del PIB en 2007, ha caído por debajo de dos por ciento, al tiempo que sus reservas internacionales se han venido reduciendo.

Ni tampoco lo es Estados Unidos, cuyo déficit corriente que llegó a ser de casi seis por ciento del PIB, se ha reducido a 2.2 por ciento ayudado por la mejora, también, del saldo energético.

Ahora esos vituperios se centrarán en Alemania, que puede recibir reclamos del Fondo Monetario Internacional (FMI) y de la Comisión Europea, y otros países del norte de Europa que se han beneficiado de un euro barato y la caída del precio del crudo.

En el lado contrario, el deterioro lo presentan algunos países emergentes exportadores, principalmente de materias primas, varios de ellos en Latinoamérica, destacando de entre todos Brasil, Colombia, Perú y Uruguay.

Afortunadamente, estos países se han pertrechado mejor de reservas internacionales ante el riesgo de salidas rápidas de capitales. Pero los desequilibrios globales, el saving glut de Bernanke, sigue presente.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2015/02/economia70214g.jpg)