CIUDAD DE MÉXICO.- Quizás no haya discurso más importante para un presidente de la Reserva Federal (Fed) que su comparecencia semestral en el Congreso. Lo es, porque más allá del discurso oficial se tiene que someter a las preguntas de los legisladores, que tratan de rascar más allá de lo que el titular del banco central estadunidense quiere que sepamos de sus expectativas económicas, de sus intenciones de política monetaria y de su gestión como supervisores del sistema financiero y de sus potenciales riesgos.

Allá acudió la presidenta de la Fed, Janet Yellen, estos dos últimos días. Y se siguió, como era de esperar, con la máxima atención no sólo por los inversionistas, sino también por las principales autoridades monetarias del mundo, incluyendo al Banco de México (Banxico).

La coyuntura, sin duda, es delicada: la economía de Estados Unidos es ahora mismo la que mejor marcha del mundo y la expectación es enorme respecto a cuándo el banco central de ese país podría empezar a subir las tasas de interés, por las implicaciones que tendría sobre los mercados globales.

Análisis y evaluación

De la disertación de Yellen se desprende que ni ellos mismos tienen claro cuándo podrían empezar a subir las tasas de interés, como que les da algo de susto. Por un lado dicen que, pese a la mejora del mercado laboral, muchos estadunidenses permanecen sin trabajo o están subempleados; que los salarios crecen poco; que la inflación está demasiado baja y seguirá cayendo en el corto plazo; que el dólar se ha apreciado demasiado y que un aumento prematuro en las tasas puede hacer descarrilar la recuperación.

Por el otro, afirman que la recuperación ya es vigorosa, que el crecimiento de los salarios es un indicador retrasado de la salud del mercado laboral, que los bajos niveles de inflación se deben sobre todo a factores transitorios (la caída del petróleo), y que la Fed debe de responder de manera anticipada, antes de que los precios entren en una senda que genere inflación.

Escenarios

Por tanto, nada hay seguro a ciencia cierta. Pero si de la larga comparecencia de Janet Yellen, durante estos dos días, tuviéramos que sacar algunas conclusiones serían las siguientes:

En primer orden, las acciones de política monetaria de la Fed dependen de lo que digan los datos. Y ahora mismo la clave está en el comportamiento de la inflación.

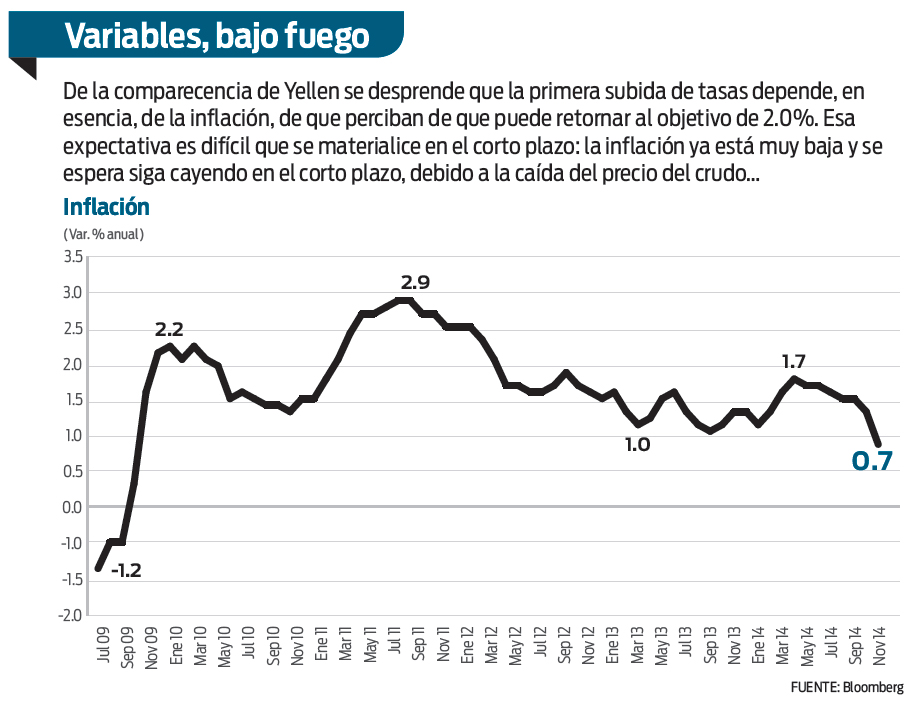

Yellen lo dijo bastante claro: afirmó que siempre y cuando las condiciones del mercado laboral sigan mejorando (y se espera que así sea), el Comité Federal de Mercado Abierto (FOMC) de la Fed estimará apropiado subir las tasas de interés cuando esté “razonablemente seguro que la inflación regresará en el mediano plazo hacia su objetivo de dos por ciento.”

En segundo lugar, si la variable clave a observar es la inflación, nos tememos que la Fed tiene margen para ser “paciente”, que dicha palabra se mantendrá en los comunicados de marzo y abril. La razón es que no hay motivos para pensar que la inflación tienda en el corto plazo a una tasa de dos por ciento.

En diciembre, la inflación, medida por el deflactor del gasto de consumo personal que es el indicador de precios preferido de la Fed, registró una tasa interanual de 0.7 por ciento, muy lejos del objetivo de dos por ciento y la tasa más baja desde octubre de 2009, cuando la economía de Estados Unidos salía de la Gran Recesión.

Además, Yellen hizo énfasis en que espera que la inflación siga descendiendo en el corto plazo ante el declive de los precios del petróleo.

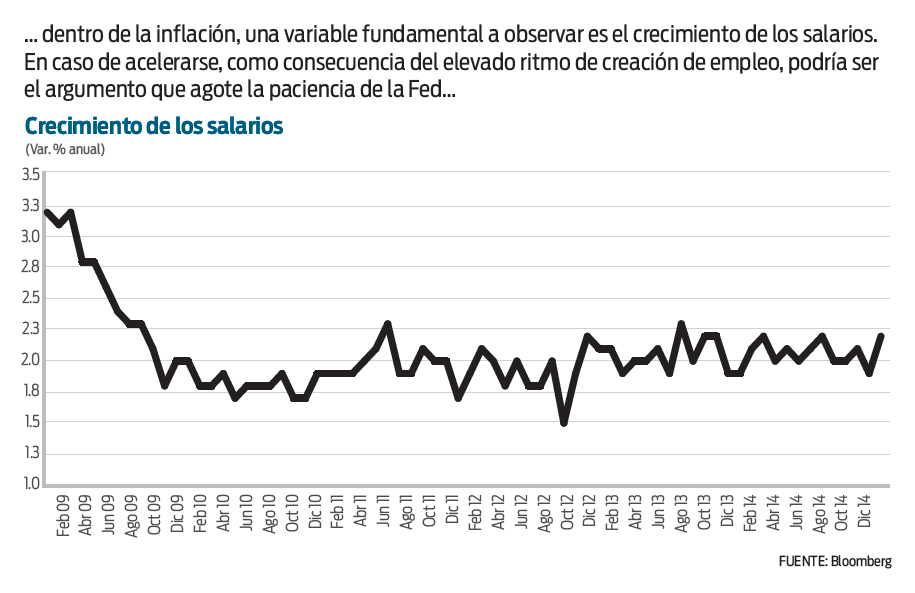

En tercer lugar, en el desempeño que se observa en la inflación es fundamental el comportamiento y evolución de los salarios, una variable a observar y que creemos puede ser la principal causa que agote la “paciencia” de la Fed.

El crecimiento de los salarios ha sido hasta hace poco frustrante. Pero recientemente se han registrado algunas mejoras. Por ejemplo, el dato de enero fue muy bueno: las remuneraciones por hora brincaron 0.5 por ciento, respecto a diciembre, el mayor incremento mensual desde noviembre de 2008.

En términos anuales, respecto a enero de 2014, el aumento fue de 2.2 por ciento, la mejor tasa anual desde agosto.

Si esa tendencia al alza en las remuneraciones es sostenida, si prosigue en los próximos meses, puede ser argumento suficiente para que a la Fed se le acabe la “paciencia”.

Salarios, factor clave

En efecto, un incremento rápido de las remuneraciones indicaría que, ante la rápida creación de empleo, empiezan a escasear los trabajadores calificados en algunas disciplinas, lo que estaría empujando a las empresas a elevar los sueldos para retener a los empleados.

El impacto inflacionario de mayores salarios podría ser la señal razonable de que la inflación, superado el efecto transitorio de los precios del petróleo, podría retornar, en el mediano plazo, al objetivo de dos por ciento.

Una cuarta conclusión obedece a que por “paciente” la Fed quiere decir que no subirá las tasas en al menos las dos próximas reuniones, por lo que si llegara a mantener dicho vocablo hasta la reunión del 29 de abril, la Fed no incrementaría las tasas en las reuniones de junio y julio, retrasando la posibilidad de un aumento de tasas hasta el último trimestre del año.

Movimiento del Banxico

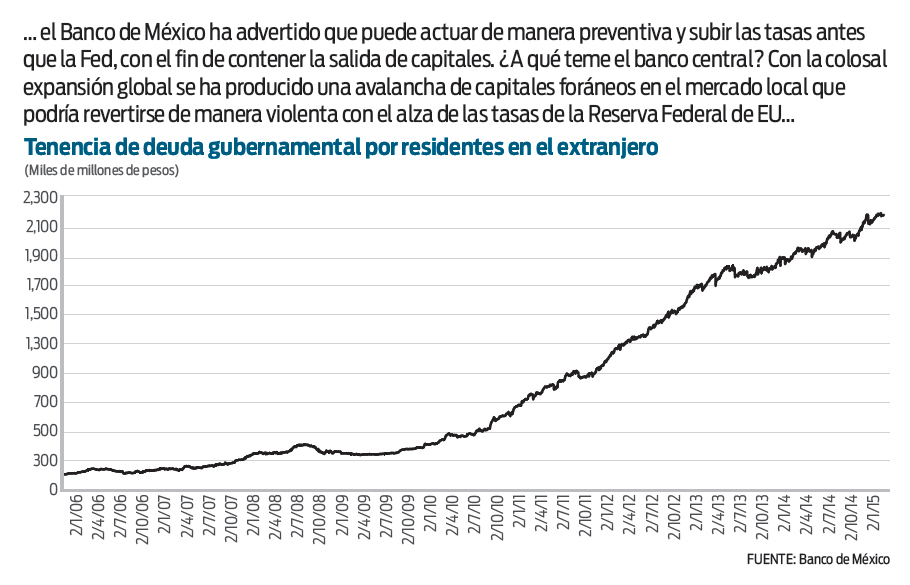

En quinto lugar se estima que mientras la Fed sea “paciente”, el Banxico puede permanecer sentado con las tasas en su actual nivel de tres por ciento.

Ahora bien, si como ha advertido algún miembro de la Junta de Gobierno, Banxico pretende ser “preventivo” y aumentar las tasas antes de que lo haga la Fed para contener el riesgo de una potencial salida de capitales, el detonante de un aumento de tasas por parte de Banxico será, simple y llanamente, la supresión de la palabra “paciente” del comunicado de la Fed. A partir de ese momento, y antes de que la Fed lo haga, Banxico podría subir las tasas de interés, lo cual podría suceder durante el verano.

Riesgos de burbujas

Una sexta posición partiría de que otro elemento que podría impacientar a la Fed podría ser un rally vigoroso de las bolsas de valores, impulsado por la propia “paciencia” de la Fed y la oleada de expansión monetaria global que se ha producido en lo que llevamos del año liderados por el Banco Central Europeo (BCE).

La Fed quiere salvaguardar la estabilidad financiera futura, y le produce algo de inquietud observar las actuales valuaciones.

Ya en el pasado, Yellen había advertido de la posible conformación de “burbujas” en algunos sectores específicos, y mencionó el de biotecnología y el de redes sociales.

En esta ocasión no estigmatizó a ningún sector por su nombre, pero advirtió que las valuaciones del capital están, bajo algunas medidas convencionales, “algo por encima de sus niveles históricos promedio”, además de que “las métricas de valuación en algunos sectores siguen pareciendo excesivas respecto a sus parámetros históricos”.

Sin embargo, Yellen relativizó esas exageradas valuaciones de las acciones al compararlo con el bajo rendimiento que ofrecen los bonos del Tesoro, lo que daba margen a los inversionistas para comprar acciones con un premio mayor al observado en el pasado.

Dicho esto, nos tememos que un encarecimiento abrupto de las valuaciones en el corto plazo podría ser otro factor que terminará por extenuar la “paciencia” de la Fed.

Sin prisas

Desde nuestro punto de vista, Yellen tiene pocos incentivos para incrementar las tasas de interés, más en un contexto de baja inflación… y hasta le produce vértigo.

Por eso se hace la remolona y busca pretextos para ser paciente. El temor es que conforme avance el ciclo de un alza en las tasas se produzcan convulsiones en los mercados financieros y la recuperación económica mundial descarrile. Si no hay riesgos de inflación, que es el principal argumento para elevar las tasas, ¿para qué apretar las condiciones monetarias con el peligro de que todo estalle antes de tiempo?

¿No le acusarían luego de que se adelantó, de que se precipitó, por “impaciente”? La historia reciente dice que cada ciclo de un incremento de tasas de interés termina en hecatombe.

Yellen lo sabe y por eso no tiene ninguna prisa. Entre tanto las bolsas de Nueva York, Londres y Fráncfort se ubican en récords.

* Director y analista de llamadinero.com

:quality(75)/media/dinero/images/2015/02/fed260215g.jpg)