Ante la morosidad, el crédito de nómina tiene menos reservas

Los fondos únicamente cubren las quitas que se generan 9.7 meses luego de su creación

Economía -

:quality(75)/media/dinero/images/2015/04/creditog200415.jpg)

CIUDAD DE MÉXICO.- Ante el incremento de la morosidad en la cartera de consumo, el nivel de reservas preventivas que los bancos han constituido para hacerle frente a los que los acreditados han dejado de pagar se encuentra por debajo del nivel óptimo, consideró el Consejo de Estabilidad del Sistema Financiero (CESF).

Según detalló, en promedio, las reservas preventivas únicamente cubren las quitas y los castigos que se generan 9.7 meses posteriores a su creación para el caso de la cartera de crédito no revolvente y dentro de este segmento, la cartera de nómina es la que presenta la brecha más grande entre reservas y quitas y castigos.

En promedio, el déficit para esta cartera es de 24 por ciento, lo que equivale a cubrir únicamente 9.1 meses de quitas y castigos.

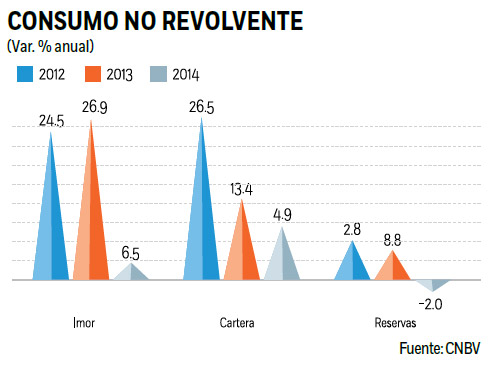

Si bien dentro de la cartera revolvente no se ha presentado un incremento súbito en el deterioro de su calidad crediticia, este sí se ha presentado de una forma constante en los últimos tres años. Además de vigilar esta tendencia, es necesario implementar medidas de contención para evitar que siga creciendo”, señaló.

Riesgos

Adicionalmente, las instituciones de crédito han incrementado su exposición al riesgo, toda vez que desde 2012 el límite promedio de las tarjetas mantiene una tendencia creciente y su uso promedio también ha aumentado, por lo que resaltó que “la combinación de estos factores puede llevar a un incremento generalizado de las pérdidas dentro del sistema”.

Detalló que la cartera de consumo no revolvente es la que muestra una mayor diferencia entre las reservas preventivas de crédito constituidas y las quitas y los castigos efectivamente aplicados.

Además dijo que para el caso de los créditos personales, el índice de cobertura se encuentra debajo del nivel óptimo, ya que cubren 9.8 meses de pérdidas.

“A diferencia de la cartera de nómina, se sigue presentando una tendencia creciente, lo que lleva a inferir que la brecha entre reservas preventivas y pérdidas seguirán creciendo”, dijo.

Las cifras del Consejo indican que el índice de morosidad ajustado aumentó 25 por ciento entre diciembre 2012 y diciembre 2014, y al desglosar la cartera de consumo en créditos revolventes y no revolventes, se observa que el incremento es generalizado.

De hecho, resaltó que el crecimiento en la morosidad ajustada para la cartera de consumo no revolvente es parte de una tendencia originada desde 2013, pero se desaceleró en 2014.

Ante esta situación, el CESF explicó que se requiere que las instituciones de banca múltiple realicen esfuerzos adicionales para diseñar medidas específicas que contribuyan a revertir esa tendencia.

Ante el deterioro de la cartera de consumo, las instituciones de banca múltiple han disminuido su tasa de crecimiento, especialmente la del crédito no revolvente (préstamos personales y de nómina).

Además, comentó que se están aplicando diversas medidas regulatorias y de supervisión para contribuir a contener dicho deterioro.