CIUDAD DE MÉXICO.- De repente, el mercado de bonos se dio la vuelta. No se sabe a ciencia exacta cuál fue la causa y dónde comenzó todo.

El mercado europeo fue el primero en revertirse, y el que con más virulencia lo ha hecho, pero el fuerte repunte en las tasas de interés de Europa se ha propagado a otros rincones del mundo: primero en los bonos del Tesoro de Estados Unidos y, más recientemente, en algunos mercados asiáticos como Japón, incluso Australia.

Los mercados emergentes, por supuesto, tampoco han podido aislarse de esta avalancha global de venta de bonos.

En un esfuerzo por desentrañar lo que está sucediendo en el mercado de bonos y los riesgos que implica para la estabilidad financiera global, merece la pena observar lo que ha venido sucediendo.

Percepcion de burbuja

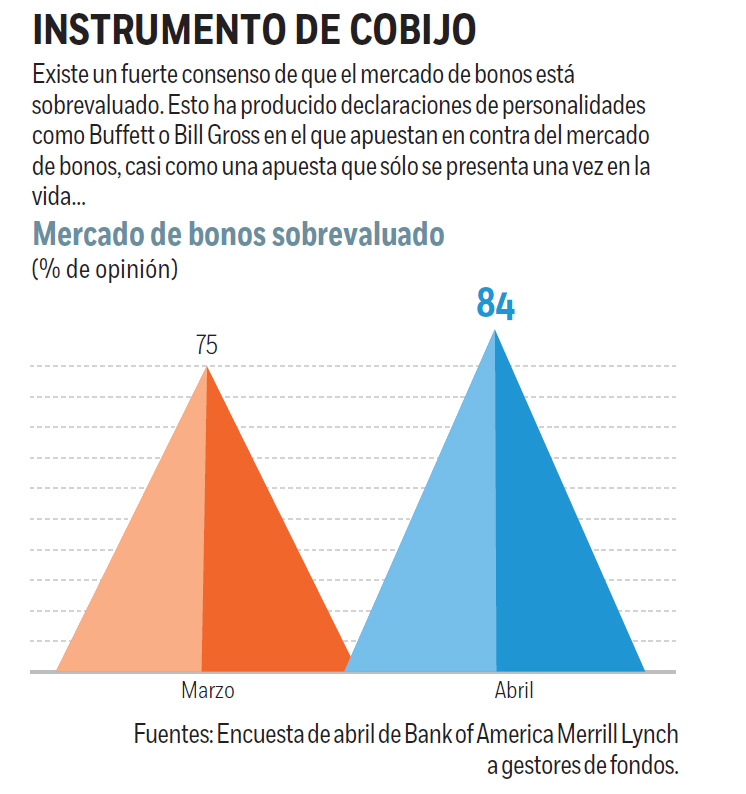

En primer lugar, parece que hay cierto consenso en que el mercado de bonos está muy caro. Warren Buffet piensa que “los bonos están sobrevaluados”, y que si tuviera una forma fácil para “irse corto” en un buen puñado de bonos de largo plazo lo haría.

La mayor autoridad en el mercado de bonos, Bill Gross, ha afirmado que los bonos alemanes de 10 años son la gran apuesta de toda una vida para “irse corto” y hacer mucho dinero. Pero no sólo lo dicen estas celebridades, quienes pueden hacer estas afirmaciones por algún oculto interés: en la última encuesta de Bank of America Merrill Lynch a gestores de fondos globales, 84 por ciento afirmó en abril que el mercado de bonos estaba sobrevaluado, comparado con 75 por ciento en marzo, lo que supuso un récord en la historia de la encuesta.

Por tanto, y a decir de los expertos, el mercado de bonos está muy caro y en cualquier momento se puede desplomar. La apuesta correcta, nos dicen, es “irse corto”, apostar contra ellos. Esta operación que recomiendan Buffet y Gross consiste en tomar bonos prestados y venderlos para recomprarlos baratos, cuando sus precios se encuentren por los suelos.

Reacción a movimientos de la Fed

El problema es atinarle al momento exacto. Pues bien, de repente sucedió una oleada de ventas de bonos y se vertieron muchas hipótesis sobre sus posibles causas: que si Grecia estaba generando incertidumbre sobre el destino del euro; que si la economía europea empezaba a dar señales de reanimarse y se ahuyentaban los riesgos de deflación; que si el rebote del precio del petróleo iba a generar presiones inflacionarias globales; y por supuesto, que si la Reserva Federal de Estados Unidos (Fed) estaba empezando a cocinar una alza de tasas de interés que infligiría fuertes pérdidas a todos los poseedores de bonos.

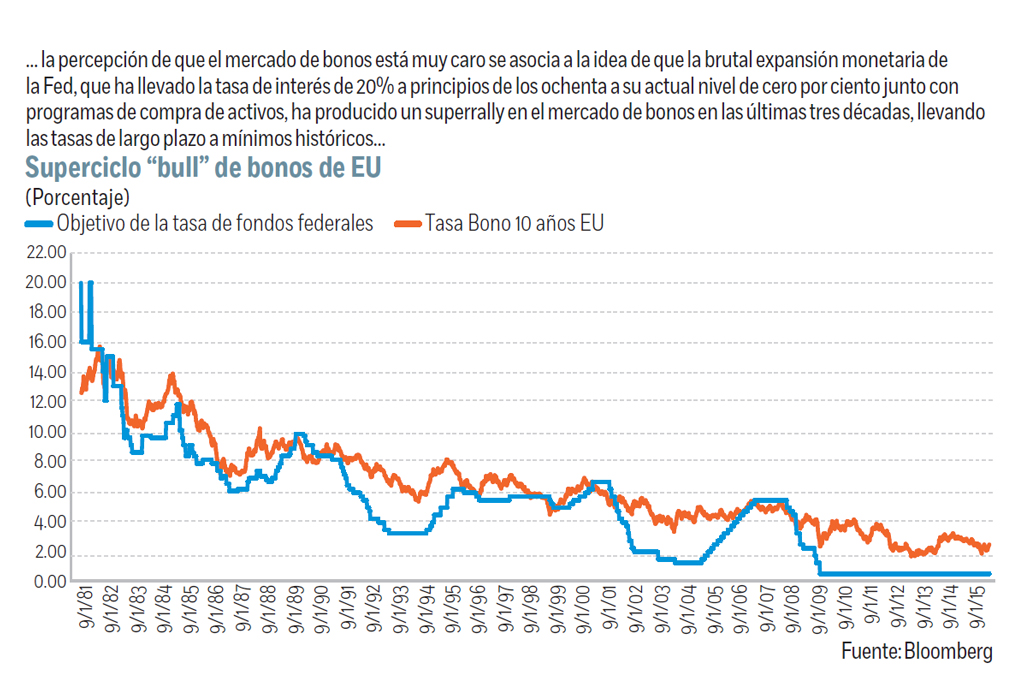

Pero la realidad es que el mercado de bonos está caro porque, simple y llanamente, lleva más de 30 años envuelto en un superciclo “bull” o alcista.

Ése ha sido el tiempo que le ha llevado a la Fed bajar las tasas de interés desde niveles de 20 por ciento, cuando el venerable Paul Volcker estaba al mando de la Fed en los ochenta y logró derrotar a la inflación, hasta su actual nivel de cero por ciento, acompañado además por masivos planes de compra de activos (QEs).

Mercado refugio

Esa tendencia de la política monetaria en esta últimas tres décadas, con ciclos de alzas de tasas cada vez más breves y suaves y ciclos de bajas más largos y agresivos, ha generado excesos: con la tasa en cero por ciento, la rentabilidad de los bonos se ha evaporado, y en un esfuerzo por buscar inversiones más atractivas que les diera mejor tasa, los inversionistas se han desplazado hacia títulos de renta fija de largo plazo y/o baja calidad crediticia que le pagan mejor. Mayor tasa, como se sabe, significa mayor premio para el inversionista… pero también mayor riesgo.

Ese desplazamiento de los inversionistas hacia títulos de más largo plazo y menor calidad crediticia explica que las tasas de largo plazo de los bonos soberanos en casi todos los rincones del mundo hayan descendido a mínimos nunca ante vistos.

Reacciones

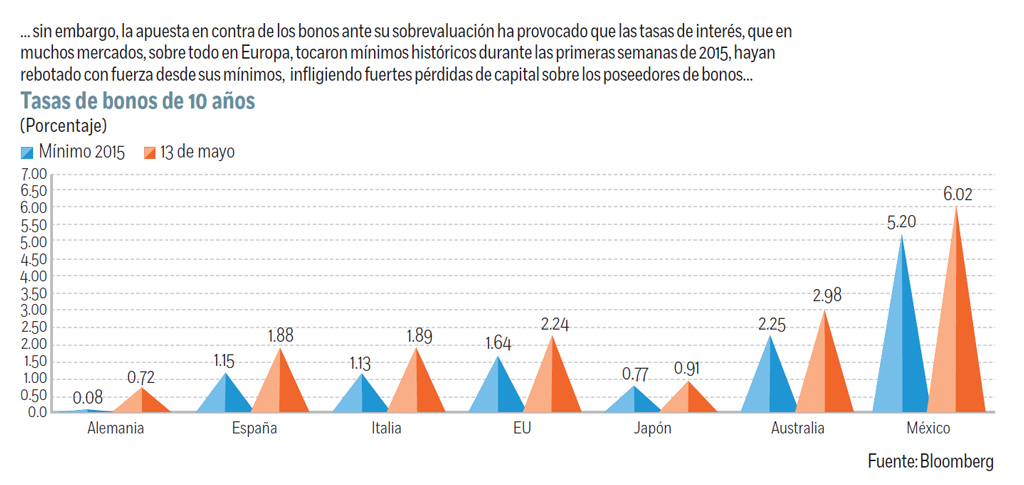

En Europa, las tasas se desplomaron tras el anuncio del QE del Banco Central Europeo (BCE) en enero. Hemos visto tasas negativas en el bono de cinco años alemán, y la tasa de 10 años tocó un mínimo de sólo 0.075 por ciento, el 20 de abril, pero también se han hundido las tasas en países menos solventes, como España e Italia, que apenas en 2012 estaban a punto de tronar.

El 12 de marzo la tasa de 10 años de España tocaba un mínimo de 1.15 por ciento y la de Italia de 1.13 por ciento.

A su vez, en medio de ese apetito por una mejor tasa, las empresas han colocado bonos con vencimiento de más de 30 años por 39 mil millones de dólares, en lo que llevamos del año, más de cinco veces lo observado en el mismo período del año pasado. O por otro lado, que el promedio de vida de los bonos corporativos sea de 16.4 años comparado con 10.7 años de media en las últimas dos décadas. Incluso, ahí está también México, con la emisión de 100 años que hizo en abril para dar un exiguo cupón de cuatro por ciento.

Comportameinto

Dado que el colosal “mercado bull” de los bonos viene explicado por las maniobras expansivas de la Fed y otros banqueros centrales, también provendrá de ella el riesgo de que explote el mercado de bonos.

Tarde o temprano empezarán a elevarse las tasas de interés, y entonces los inversionistas tendrán que apechugar con las pérdidas de capital, sobre todo aquellos que compraron bonos de largo plazo.

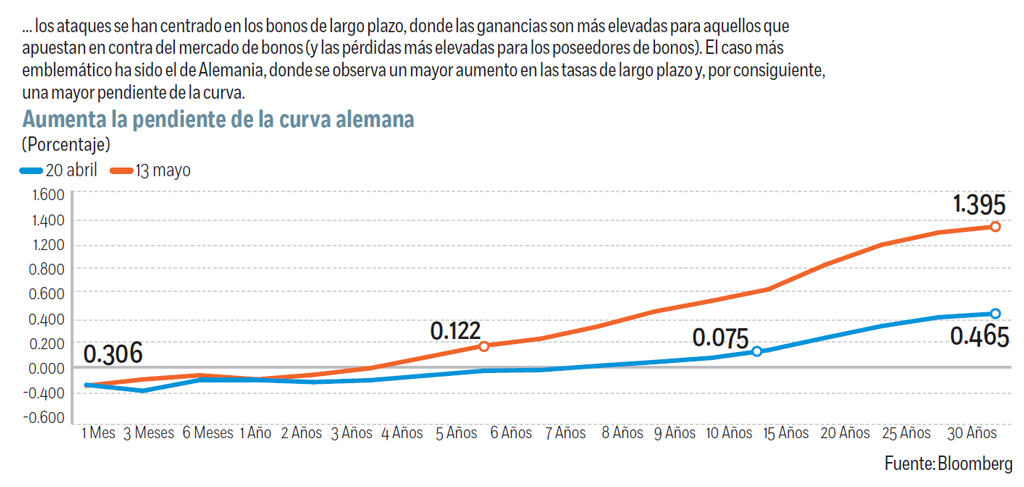

A los economistas les enseñan que cuando la tasa de mercado sube, los precios de los bonos caen. Eso es así porque la tasa que ofrece ahora el mercado es superior a la tasa del bono, y para que un comprador adquiera un bono con una tasa menor a la del mercado, sólo lo hará pagando un precio más bajo que le compense por la menor rentabilidad que va a recibir. El costo de recibir una tasa menor a la del mercado es mayor cuanto más largo es el plazo del bono, por lo que la caída en los precios de los títulos de largo plazo es más pronunciada que en los de corto plazo. Por eso Buffett y Gross recomiendan “irse corto” sobre los bonos de largo plazo, porque allí las caídas en los precios serán más escabrosas.

Toman beneficios

Ese ataque en el mercado de bonos de largo plazo es lo que se ha visto durante el último mes. La tasa del bono de 10 años de Alemania pasó de un mínimo de 0.075 por ciento, el 20 de abril, a una tasa de 0.72 por ciento al cierre de ayer.

Pero en todos los mercados las tasas han subido con fuerza desde su mínimo de este año, al cierre de ayer. La masacre ha sido brutal.

El mercado de bonos global se ha desangrado en más de 450 mil millones de dólares en las últimas tres semanas.

Aun así, no creemos que esto sea el inicio de una desbandada absoluta del mercado de bonos. No de momento, al menos.

A contracorriente

La violenta alza de tasas observada en tan breve espacio es un fuerte riesgo para la recuperación económica y para la estabilidad de los mercados financieros globales.

Los banqueros centrales lo saben y actuarán en consecuencia para evitar turbulencias.

Pero lo que nos muestra el mercado de bonos en estos días es que salir de tantos años de regalar dinero no será fácil. Más porque, no sólo es el mercado de bonos contra el que ahora se maquina y que no es el único que está caro. También hay otros más.

:quality(75)/media/dinero/images/2015/05/bonosph_0.jpg)