¿Por qué la Fed pone nervioso al mercado de bonos?

Los inversionistas, en cuanto arrecian las apuestas de un aumento en las tasas de interés estadounidenses salen despavoridos de las inversiones en bonos

Economía -

:quality(75)/media/dinero/images/2015/06/fed250615g.jpg)

Es una idea generalizada que, ante situaciones de riesgo, los bonos son la clase de activo más seguro después del dinero, sobre todo la deuda soberana de Estados Unidos. Sin embargo, no creemos que esta vez sea el caso.

Con la Reserva Federal (Fed) a punto de subir las tasas de interés por primera vez desde 2006, tras ocho años de colosal inyección monetaria, la estrategia de buscar refugio en el mercado de bonos pensando en la seguridad que confieren puede ser un error.

Tantos años de una expansión monetaria mundial extraordinaria han terminado por provocar una gran distorsión en el mercado global de bonos y una terrorífica burbuja de riesgo en los títulos de deuda.

El propio comportamiento del mercado, en las últimas fechas, refleja esa percepción de peligro.

Los inversionistas, en cuanto arrecian las apuestas de un aumento en las tasas de interés salen despavoridos del mercado de bonos: saben que un incremento de tasas por parte de la Fed inflige fuertes pérdidas de capital a los tenedores de títulos, y tratan de eludirlas vendiendo sus activos como sea.

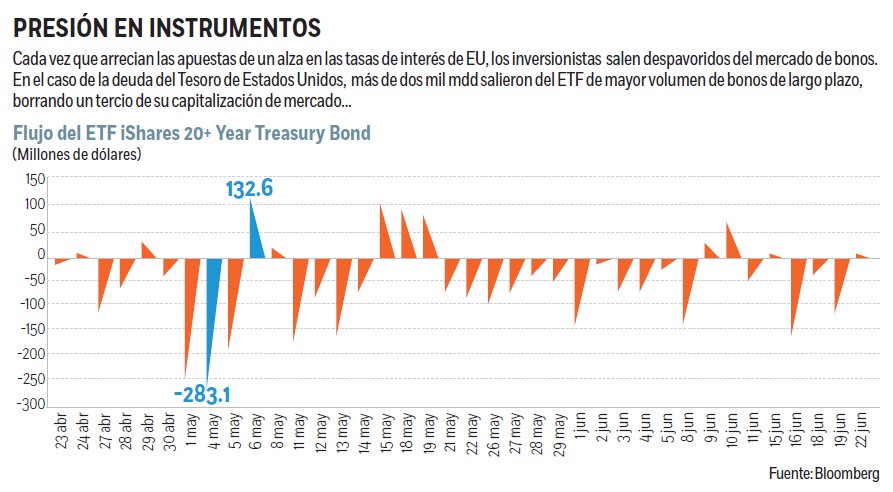

Así, en los últimos dos meses, y en lo que se refiere a los bonos del Tesoro de Estados Unidos, más de 2,000 millones de dólares (mdd) se evaporaron del fondo cotizado en bolsa (ETF, por sus siglas en inglés) de mayor volumen dedicado a bonos de gobierno, el iShares 20+ Year Treasury Bond, con activos por más de cuatro mil millones de dólares.

Es decir, en apenas dos meses perdió un tercio de su capitalización de mercado. Además, en lo que llevamos del año, su rendimiento es negativo en casi siete por ciento.

Esa masiva fuga de capitales en estas semanas, superior a la que se observó durante los peores meses de volatilidad de 2013, cuando el entonces presidente de la Fed, Ben Bernanke, advirtió que podría iniciar un proceso de reducción en los montos de compra de activos, es un claro síntoma del miedo que se cuece en el mercado. Coincidente con la salida de capitales, las tasas de interés han trepado con virulencia.

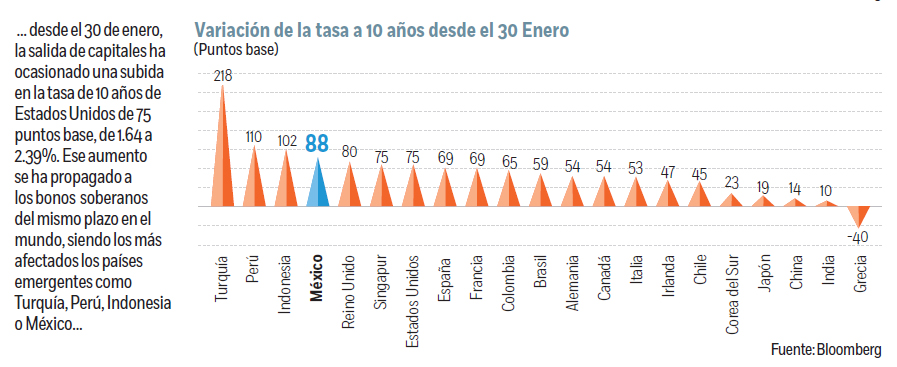

En lo que llevamos de este año, la tasa de interés a diez años de Estados Unidos ha pasado de un mínimo de 1.64 por ciento el 30 de enero, a un máximo de 2.4 por ciento el pasado diez de junio.

En los días subsiguientes, la tasa se relajó, debido a la incertidumbre con Grecia, lo que hizo que de nuevo los capitales buscaran refugio en los bonos del Tesoro de Estados Unidos.

Ayer la tasa cerró en torno a 2.40 por ciento, un incremento de cerca de 75 puntos base (pbs) respecto al mínimo del año (100 puntos base equivale a un punto porcentual).

Lo que sucede es que la tasa de diez años de Estados Unidos, considerada libre de riesgo, es la gran referencia para el resto del mercado de deuda, que abarca un espectro muy amplio de activos.

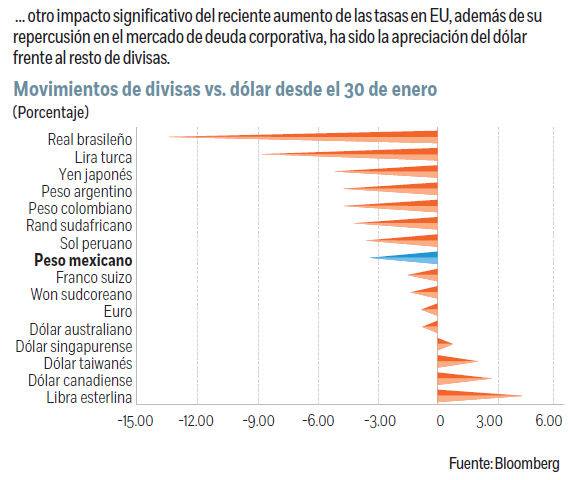

Que se mueva con violencia la tasa de diez años de Estados Unidos, por consiguiente, tiene un efecto de propagación muy rápido en los mercados financieros globales, con implicaciones relevantes sobre la deuda soberana, corporativa, las divisas y la actividad real.

¿Cómo se ha transmitido, hasta ahora, el alza de 75 pbs en las tasas de Estados Unidos desde su mínimo del año a los mercados planetarios?

Que aumente la tasa de diez años en Estados Unidos, ausente de riesgo, significa que los inversionistas exigirán también una mayor rentabilidad para prestar a los emergentes como premio por el riesgo que asumen.

Por supuesto que a los países que perciben más riesgosos, los prestamistas les fuerzan a que paguen una recompensa mayor del que desembolsaban previamente, encareciéndose el financiamiento de la deuda.

Tal es el caso de Turquía, un país de acusada inestabilidad política, inflación cercana a ocho por ciento y fuerte depreciación de la lira.

En consecuencia, la tasa de diez años turca se ha elevado, desde el 30 de enero, en 218 pbs comparado con 75 pbs de la tasa estadunidense.

También salieron mal librados Perú (110 pbs), Indonesia (102 pbs), y México (88 pbs), cuyo ciclo monetario está más directamente afectado por el de la Fed. Chile (40 pbs) y otras economías asiáticas han resentido menos el alza de tasas de Estados Unidos.

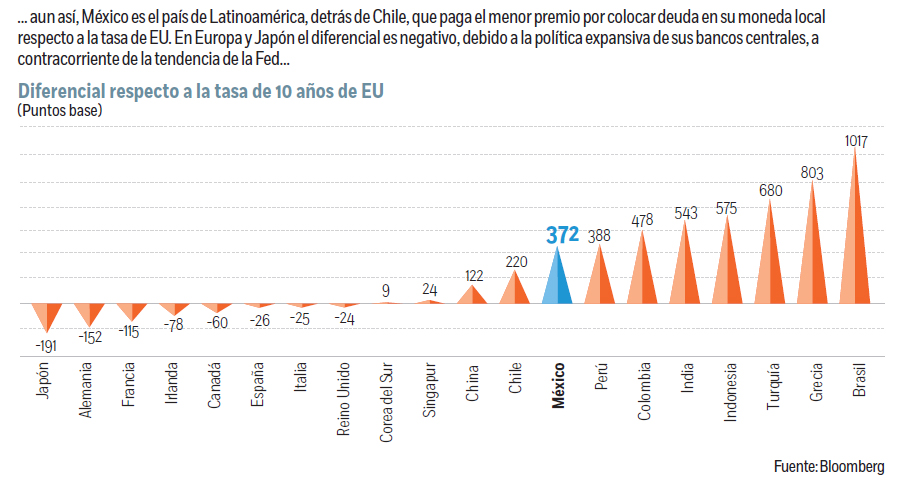

Aun así, de los grandes países emergentes, el que paga un mayor premio es Brasil, con más de 1,000 pbs sobre la tasa de diez años estadunidense, seguido de Grecia (800 pbs) y Turquía (680 pbs). México paga un premio de 372 pbs en tanto Chile vuelve a ser el mejor país de Latinoamérica (220 pbs).

En Europa, el anuncio de un programa de compra de activos similar al estadunidense (QE, por sus siglas en inglés) por parte del Banco Central Europeo más que contrarrestó, inicialmente, la tendencia al alza de las tasas de interés en Estados Unidos. Pero a partir de mediados de abril la deuda soberana sufrió una masacre: la recuperación europea, el aumento del petróleo, el repunte inflacionario, y sobre todo, la tensión con Grecia detonó un incremento fuerte en las tasas.

Aún así, los aumentos han sido inferiores a los observados en Estados Unidos gracias a las poderosas ganancias de esta semana en España e Italia, tras abrirse las puertas a un posible acuerdo con Grecia el lunes, si bien ayer todavía no estaba cerrado. Ahora bien, pese a la reciente subida de las tasas, y gracias a la expansión monetaria del Banco Central Europeo (BCE) a contracorriente de la Fed, países como España e Italia pagan menos por colocar su deuda que Estados Unidos, algo que se acerca a un sinsentido y es reflejo de las distorsiones en el mercado de deuda provocadas por las heterodoxas políticas monetarias.

Deuda corporativa

El alza de las tasas en Estados Unidos también ha encarecido el costo de financiamiento de las empresas. Entre que la emisión de deuda es más cara y el poco apetito de los inversionistas en un escenario de aumento de tasas de interés, las dificultades de colocación han aparecido.

Eso es especialmente cierto para los bonos de alto rendimiento o alto riesgo. En México, sólo una empresa con una calificación crediticia de alto riesgo ha emitido bonos este año, comparado con cuatro emisiones que acontecieron a estas alturas del año pasado.

En Estados Unidos, las pérdidas que se acumulan durante junio para este tipo de deuda es de 1.8 por ciento, y el éxodo también es evidente: en las últimas dos semanas han volado más de cinco mil mdd, pero además, empiezan a asomar algunas moratorias, impagos y bancarrotas, y no son sólo en el sector energético. Y eso que todavía estamos con niveles de tasas excepcionalmente bajos.

Nunca antes en la historia los inversionistas habían estado tan expuestos a potenciales pérdidas en el mercado de bonos. Con las tasas en cero en las principales economías del planeta, a los bancos centrales sólo les queda, en algún momento, empezar a endurecer la política monetaria. Si eso sucediera, el mercado de bonos se puede convertir en una ratonera en la que todos quieran salir al mismo tiempo y nadie pretenda comprar, generando un cuello de botella.

En conclusión, el mercado está nervioso, y de ahí la recomendación del Fondo Monetario Internacional (FMI) y el Banco Mundial a la Reserva Federal de Estados Unidos de que no suba aún las tasas de interés, de que se espere.

A Janet Yellen, presidenta de la Reserva Federal, sólo le queda responder que, aunque suba las tasas de interés, la política monetaria de Estados Unidos seguirá siendo laxa, muy laxa.