Se ve que no existe la felicidad absoluta. Ahora que se empieza a despejar el cielo en los entornos del Ática y el Peloponeso, los nubarrones se amontonan en Asia Oriental. A principio de la semana advertíamos que no sólo se debía prestar atención a los acontecimientos de Grecia, sino al oriente, particularmente en China, en donde los mercados bursátiles habían entrado en un desbocado torbellino.

Medidas correctivas

De hecho, las autoridades chinas, ante el monumental descalabro bursátil, han recurrido a todo su arsenal de medidas.

Entre esas acciones ha habido de todo tipo y colores, bajo el argumento de que el desplome del mercado bursátil no tiene sentido, que es “irracional” derivado de una situación injustificada de “pánico”. Pero, además porque saben que, de no detenerlo, se pueden ocasionar implicaciones fatales para el país y sus dirigentes.

La actividad económica ha estado perdiendo fuerza en los últimos años y el Producto Interno Bruto (PIB) crece a su ritmo más lento en 25 años.

Por lo que un batacazo bursátil puede provocar, en su dinámica, un aterrizaje forzoso de la economía china, un desenlace que se trata de evitar a toda costa dado que minaría la confianza en el presidente Xi Jinping, además de que amenazaría la sostenibilidad del régimen comunista.

Pérdidas

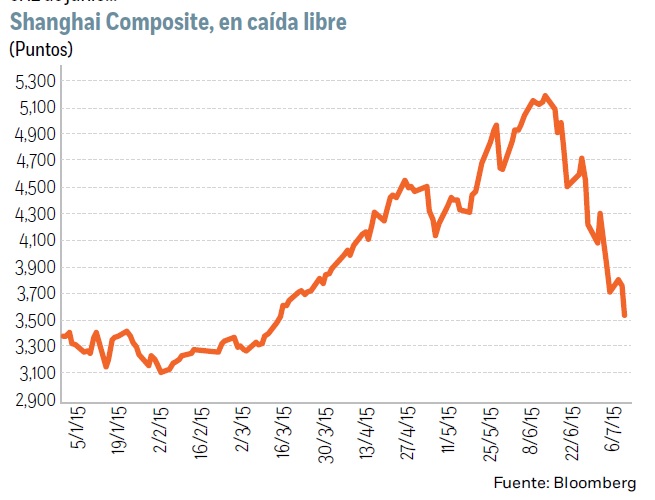

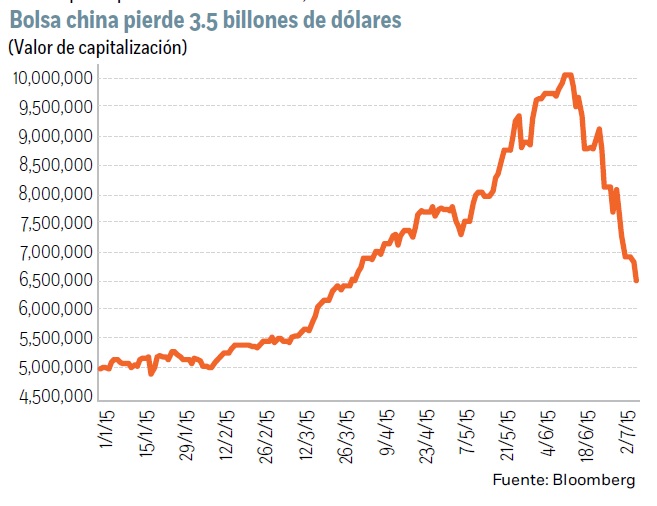

Ahora bien, pese a que el gobierno chino ha tratado de levantar barricadas para proteger a su mercado bursátil, el Shanghai Composite ha seguido debilitado.

Ayer se desplomó 5.9%, y en los últimos cinco días su pérdida es de 13.5%, incluso desde que alcanzó un máximo de siete años el 12 de junio, se ha desplomado más de 32 por ciento.

En ese tiempo, 3.5 billones de dólares se han destruido de la bolsa china. Pese a la potente intervención estatal, no se ha podido detener su debacle.

Errores en el manejo de la crisis

¿Qué ha pasado? Tres críticas se pueden verter respecto a cómo han manejado las autoridades chinas esta crisis bursátil.

Reacción tardía

La primera consiste en la reacción asimétrica de la política económica al comportamiento de los mercados financieros. Ese error no es exclusivo del gobierno chino, sino que también es común entre los países desarrollados: es el llamado “put de Greenspan”, el cual consiste en mantenerse de brazos cruzados cuando, a la vista de todos, se está conformando una “burbuja bursátil”, y reaccionar de manera desesperada y caótica, sacando toda su artillería pesada, cuando la burbuja estalla.

El gobierno chino, que presume de intervencionista y de controlar el comportamiento de las variables, debió haber actuado de forma preventiva y haber hecho mucho más para frenar a unos mercados que subían de forma desbocada. Desde el verano del año pasado hasta el pasado 12 de junio, el Shanghai Composite se disparó en torno a 150%, alza que se dió en un contexto de menor dinamismo económico y ganancias corporativas más limitadas, lo que hacía que dicho “rally” fuera ajeno y no estuviera sustentado por las variables fundamentales, sino por un carácter especulativo.

Medidas monetarias

En segundo lugar, en toda esa metralla de medidas que el gobierno chino ha anunciado para acorazar la Bolsa ha habido de todo, unas válidas y otras no tanto. Podríamos clasificarlas en cuatro categorías. La primera correspondería a las más usuales y típicas en este tipo de circunstancias, afines a la lógica del mercado y de carácter monetario, como es el recorte de tasas y la reducción de los requerimientos de caja sobre la banca.

Hay otra categoría de medidas un poco más controvertida, pero que está justificada durante episodios de excepcional volatilidad. Nos referimos a algunas reglas destinadas a restringir las operaciones que apuestan por un mercado bajista (Estados Unidos y Europa también recurrieron a ellas durante la crisis financiera de 2008), o la decisión de suspender las nuevas colocaciones de las empresas en el mercado accionario, las Ofertas Públicas Iniciales.

Una tercera categoría correspondería a aquellas que explotan la particularidad de China, una economía muy estatizada y que dispone de poderosos tentáculos financieros bajo control gubernamental. Entre ellas, está la decisión de obligar a dichas instituciones financieras públicas a comprar acciones y fondos chinos y mantenerlos en su cartera para el mediano plazo a contracorriente del resto del mercado con el fin de hacer de contrapeso. Eso también es válido, pues al fin es el riesgo que está dispuesto a asumir el propio gobierno.

Finalmente hay una cuarta categoría que, directamente, atenta contra la voluntad individual y las fuerzas del mercado, y que pone en cuestión su pretendida política de apertura y aceptación de las reglas del mercado. Consiste en prohibir a los inversionistas vender sus posiciones en bolsa: lo puedes hacer bien permitiendo que determinados valores suspendan sus cotizaciones (en parte porque esas empresas han utilizado el valor de sus acciones para garantizar los préstamos de los bancos) o, directamente, estableciendo una norma que dicte que determinado inversionista, sea una empresa no estatal o un inversionista extranjero con una participación importante, pueda vender acciones… ¡durante seis meses.

Eso es directamente como el “corralito” de Grecia: un inversionista, de la noche a la mañana, puede quedar atrapado sin poder vender sus acciones y recuperar su inversión.

Atrapar al inversionista

La tercera crítica es que algunas de esas medidas impuestas en ese esfuerzo por manipular el mercado, por disminuir al ejército vendedor y fortalecer al comprador, ha podido resultar contraproducente. No es descartable que algunos inversionistas se hayan precipitado a vender ante el riesgo de que, el anuncio de una nueva norma de las autoridades regulatorias, les impidiera vender en el futuro y no pudieran cerrar su posición para convertirlo en liquidez.

Esa tesis adquiere fuerza si se observa que los inversionistas extranjeros han vendido en estos días acciones chinas a un ritmo nunca antes visto ante el temor de que pudieran verse atrapados.

Bajan la cortina

La realidad ahora es que gran parte el mercado chino está cerrado. Las cotizaciones de 1,331 empresas han sido suspendidas (equivalente a 2.6 billones en acciones), y ayer 747 empresas más tuvieron que detener sus operaciones porque habían caído 10%, el límite diario que permite la Bolsa de China (también es verdad que el mercado de Nueva York suspendió ayer todas las operaciones bursátiles durante cuatro horas, atribuido a una supuesta falla técnica).

Pero en China, y por razones regulatorias, 72% del mercado estaba ayer cerrado. Eso, a su vez, está teniendo un efecto sistémico, de propagación. Como no puede vender en la Bolsa china y adquirir liquidez, vende en otras plazas.

De este modo, se hundieron también otras bolsas de Asia y de países emergentes. El Hang Seng de Hong Kong se despeñó 5.84 por ciento y el Nikkei de Tokio 3.14 por ciento.

El índice MSCI de mercados emergentes se hundió 2.8 por ciento a un mínimo desde junio de 2013.

En tanto, el Índice de Precios y Cotizaciones (IPC) de México bajó 1.16 por ciento.

Pero sobre todo, ese carácter tan intervencionista, socava los recientes esfuerzos reformistas de China por integrarse a unos mercados financieros abiertos y libres.

:quality(75)/media/dinero/images/2015/07/chinatrade2re.jpg)