Para Janet Yellen, presidenta da la Reserva Federal de Estados Unidos (Fed), el trauma de la “recesión” va quedando atrás, se va superando, y es hora de empezar a subir las tasas de interés.

Su mensaje, en esencia, es que salvo sucesos inesperados, quizás provenientes del exterior, debido a la incertidumbre griega o al colapso de China, asuntos relevantes que no se sabe cómo van a terminar y que podrían alterar las expectativas de crecimiento global y detonar turbulencias en los mercados mundiales, la economía está lista para recibir un aumento de las tasas de interés de la Fed, antes de que termine el año.

Un alza de tasas en Estados Unidos, a estas alturas, es todo un acontecimiento.

De hecho, estudiantes de economía han cursado toda su carrera con las tasas de interés de Estados Unidos invariablemente en cero, como si fuera lo más normal del mundo, además de que muchos operadores del mercado, “traders”, tampoco saben lo que es un alza de tasas de la Fed.

CRISIS INMOBILIARIA

La última vez que el banco central de Estados Unidos apretó las clavijas fue hace nueve años, en 2006, cuando intentaron detener una economía que se sobrecalentaba y estaba inmersa en una colosal burbuja del sector inmobiliario.

Esas alzas terminaron por hacer estallar el boom de ese sector y crear el mayor marasmo económico desde la Gran Depresión de 1929.

Para evitar el colapso de la economía, la Fed redujo las tasas de interés prácticamente a cero y se encomendó a una agresiva política de compra de activos.

Así, desde finales de 2008, las tasas de interés están en cero y la hoja de balance de la Fed pasó de poseer menos de un billón de dólares en activos, luego de detentar cerca de 4.5 billones de dólares.

MEJORÍA LABORAL

Después de tan largo tiempo regalando dinero, la Fed dice que el trauma está prácticamente superado, que los costos de mantener las tasas tan bajas se empiezan a equilibrar con sus potenciales beneficios, por lo que es momento de regresar poco a poco a la normalidad.

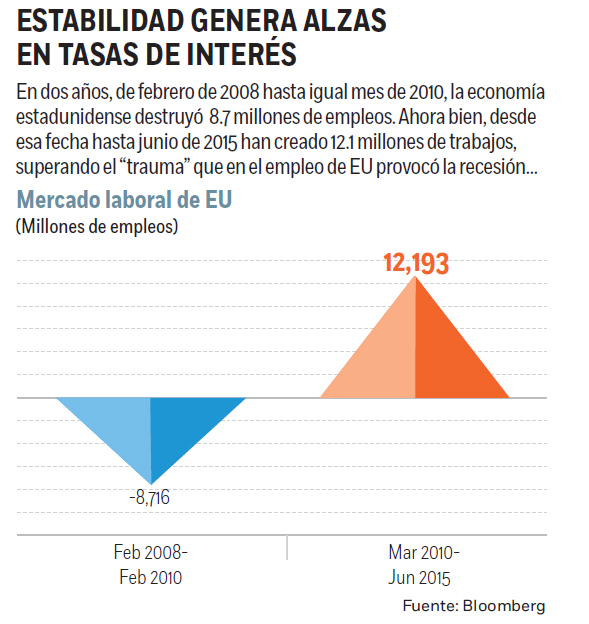

Que el trauma se está logrando superar lo delata el mejor estado del mercado de trabajo. Durante la recesión, que empezó en diciembre de 2007 y concluyó a mediados de 2009, se destruyeron en torno a 8.7 millones de empleos. Pero desde entonces, y gracias en buena medida a unas tasas excepcionalmente bajas, se han creado más de 12 millones de puestos de trabajo, recuperando los empleos que se perdieron durante la crisis y absorbiendo nuevos trabajadores que llegaron al mercado laboral.

BUEN DESEMPEÑO

El actual ritmo de generación de empleo es rápido y sostenido: de los últimos 16 meses, sólo en dos meses se crearon menos de 200 mil plazas, lo que permite establecer que es un ritmo suficientemente poderoso como para seguir empujando a la baja la tasa de desempleo.

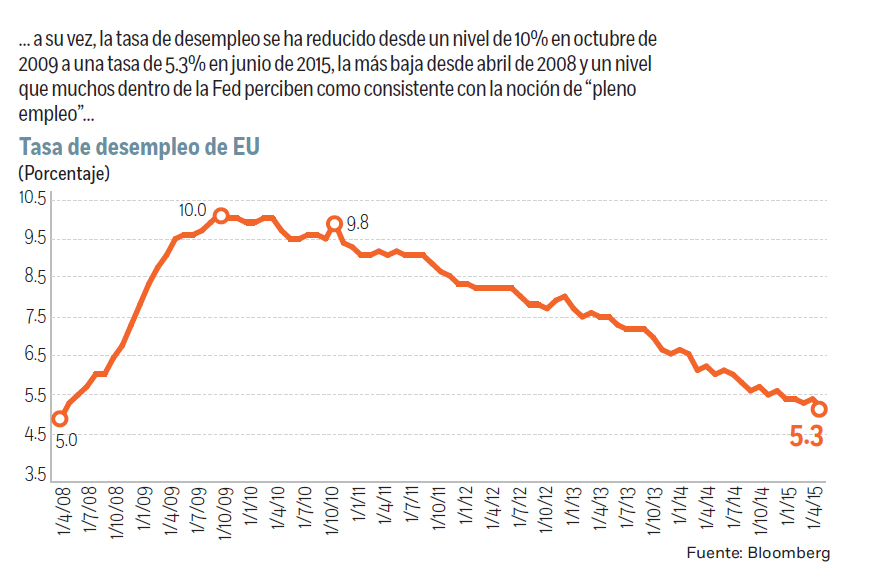

En junio, la tasa de desempleo se ubicó en 5.3 por ciento, la tasa más baja desde abril de 2008, y un nivel que dentro de la Fed se ve consistente con la noción de pleno empleo.

Ahora bien, regresar a esos niveles también les ha costado: desde octubre de 2009, cuando la tasa de desempleo se elevó a un máximo de diez por ciento ya han pasado cinco años y medio, y aunque todavía hay algunos boquetes en el mercado laboral, las autoridades precisan que serán reparados.

El caso más visible es el de la tasa de participación; esto es, el número de individuos en edad de trabajar, que bien está empleado o buscando activamente un trabajo.

En junio ese indicador se ubicó en 62.6%, lo quiere decir que muchos estadunidenses ni siquiera se molestan en buscar un empleo por falta de oportunidades o porque los salarios que recibirían no les satisface. Y eso es cierto: aunque se han producido algunos repuntes en las remuneraciones de los trabajadores en los últimos meses, el ritmo de crecimiento anual sigue siendo lento, cercano a dos por ciento, que es el promedio observado desde que la economía estadunidense salió de la recesión.

LENTA RECUPERACIÓN

A su vez, también permanecen en niveles elevados el número de trabajadores que quieren laborar a tiempo completo pero sólo pueden hacerlo a tiempo parcial, y el de los desempleados que llevan mucho tiempo buscando trabajo sin encontrar uno. Ambos indicadores han mejorado sustancialmente y se ubican en sus mejores niveles desde el final de la crisis, aunque aún permanecen muy lejos de las cifras observadas antes de la crisis.

Por consiguiente, el trauma se está superando, pero todavía hay muchos estadunidenses que podrían aportar más al mercado laboral y a la economía, individuos que todavía resienten los efectos de la crisis y que no han recuperado la confianza. Muestra de ello es que el gasto de consumo, pese a la mejora del empleo, el ligero aumento de los salarios, las bajas tasas de interés y la caída del precio de las gasolinas, no ha tenido un comportamiento tan robusto como se esperaba.

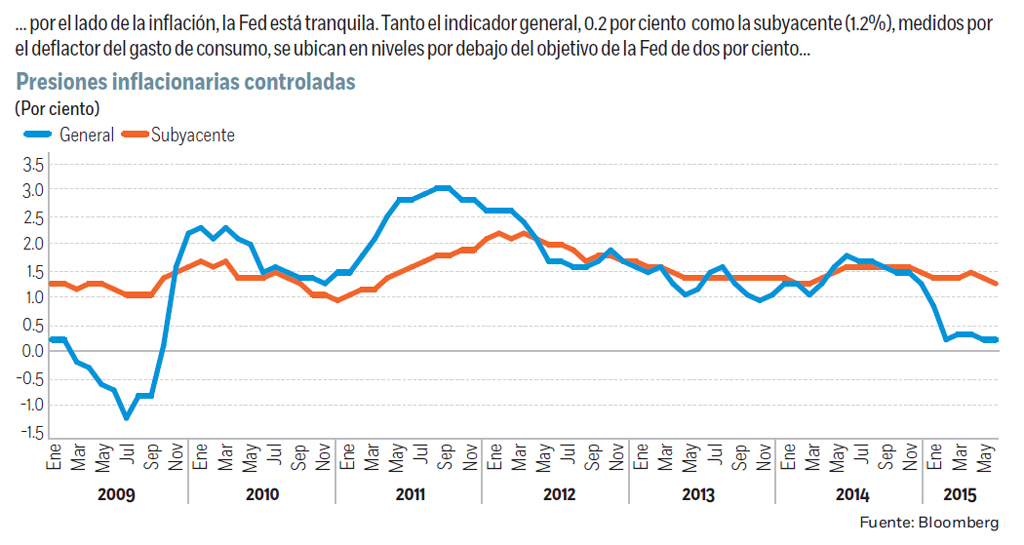

Por el lado de la inflación, tampoco se aprecian presiones de precios preocupantes. El derrumbe de las cotizaciones del crudo, la apreciación del dólar, la debilidad de los salarios y un consumo menos dinámico de lo previsto ha mantenido a la inflación lejos del objetivo de dos por ciento de la Fed.

La tasa anual del deflactor del gasto de consumo apenas es de 0.2 por ciento, aunque ese comportamiento es transitorio y achacable al desplome de los precios de la energía, pero el indicador subyacente, el cual excluye el componente de energía y alimentos y muestra una tendencia más estable y duradera de los precios, se ubica en 1.2%, un nivel confortable que no exige a la Fed actuar con premura.

Por tanto, la Fed está cómoda: el mercado laboral mejora y se acerca al pleno empleo en tanto la inflación permanece baja y estable. Si las tasas de interés estuvieran en niveles normales, la Fed dormiría tranquila.

RIESGOS DE TASAS BAJAS

El problema es que las tasas, después de siete años de extraordinaria expansión monetaria, siguen en cero: nunca habían estado tan bajas por tanto tiempo. Y eso tiene dos riesgos: uno, que seguir regocijando a los mercados con dinero barato puede seguir inflando esas burbujas financieras, que se sospecha anda por ahí, y por todo lado, que la economía estadunidense, si no se empiezan a corregir las tasas de interés, se puede sobrecalentar y generar presiones inflacionarias que, entonces sí, pueden forzar a la Fed a subir las tasas de interés de manera rápida y precipitada.

De hecho, la estrategia de la Fed, y eso lo ha dejado muy claro Yellen, es actuar de manera muy cautelosa y gradual.

Lo dice sabedora de las vulnerabilidades económicas y financieras que flotan por el mundo. Más allá de la burbuja bursátil en Estados Unidos, ni China marcha bien, ni Europa atraviesa sus mejores momentos (menos con la incertidumbre griega), incluso ni los países emergentes andan boyantes.

Por eso se desvive en hacer llamamientos a la calma y en no hacer dramas: sólo pide que le dejen dar un pequeño apretón de 25 puntos base, sólo uno, y esperar a ver qué pasa, pero de lo que parece convencida es que es mejor empezar pronto y subir de poquito a poquito, midiendo cada pasito y evaluando sus repercusiones que una demora larga, y tener que incrementar las tasas de forma virulenta ocasionando grandes desperfectos globales.

El mercado escuchó atento… pero apenas se movió.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2015/07/fed160715g.jpg)