En estas páginas hemos advertido alguna vez que los “ciclos” de las materias primas son mucho más profundos y duraderos que los de la economía real o los mercados bursátiles. Pero respecto al petróleo, más que comportarse en “ciclos”, lo hace a través de “súperciclos”.

Ese comportamiento de más larga duración es resultado de la propia dinámica del sector, que implica proyectos de infraestructura caros y de más largo plazo.

Con los precios del barril en alturas superiores a 100 dólares, con las tasas de interés por los suelos y con la demanda petrolera gozando de buena salud, sobre todo por el auge de China, se produjo una espectacular avalancha de inversiones en pozos y plataformas petroleras. Pero además, esas condiciones permitieron poner en marcha una asombrosa revolución tecnológica en Estados Unidos que, mediante la perforación horizontal y la fracturación hidráulica (“fracking”), permitió explotar grandes reservas petroleras de roca de esquisto antes inaccesibles.

PRODUCCIÓN DE EU

Por tanto, el planeta está anegado de oro negro, y gran parte de ese torrente de petróleo nuevo proviene, fundamentalmente, de Estados Unidos.

La sobreabundancia de crudo, el resurgimiento de Estados Unidos como superpotencia energética, la pérdida de cohesión y poder de la Organización de Países Exportadores de Petróleo (OPEP), la desaceleración de China y otros elementos relevantes en el mercado petrolero, como el regreso de Irán o la fortaleza del dólar, nos hace pensar que el petróleo permanecerá deprimido por mucho tiempo, por lo que será crucial que las autoridades mexicana estén preparadas para un largo ciclo de precios bajos de crudo.

A principios de año, cuando las cotizaciones del petróleo empezaron a rebotar con fuerza, advertimos en estas páginas que se trataría de un “mercado bull” fallido.

PRECIOS BAJOS

Ayer, el barril del WTI volvió a cerrar por debajo de 50 dólares, algo que no sucedía desde el pasado 2 de abril, y se ha desplomado 19 por ciento respecto al máximo del año registrado el pasado 10 de junio, lo que lo deja a las puertas de un mercado “bear” o bajista. Examinemos con algo de detalle cada uno de estos elementos.

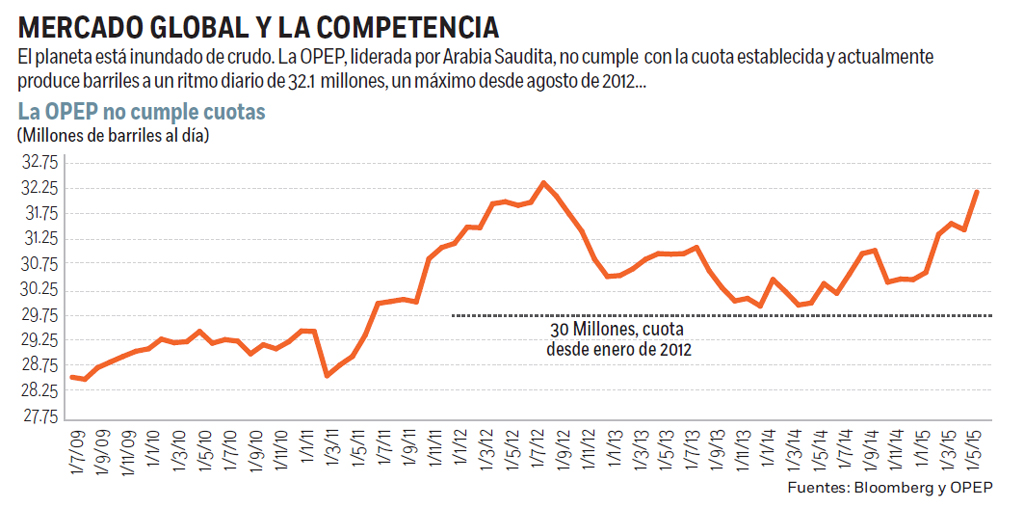

En primer lugar, la OPEP, antaño una recia organización con poder de mercado, capaz de dirigir los precios del petróleo a su antojo, anda moribunda. En el interior se produce una lucha fratricida de “todos contra todos”. Unos, entre ellos Venezuela, quieren recortar la producción para empujar el precio del barril al alza. Pero la cabeza del grupo, Arabia Saudita, cuya gran ventaja es que posee reservas petroleras muy baratas y de fácil acceso, se niega a hacerlo ante el temor de que una reducción en la producción sea aprovechada por los competidores externos a la OPEP para ganar cuota de mercado.

Su estrategia, por el contrario, es aniquilar, en su particular guerra de “petroprecios” contra Estados Unidos, a los rivales con obuses de precios bajos que haga quebrar sus costosas inversiones de esquisto.

El caso es que, ahora mismo, no hay orden ni control en el cártel petrolero.

CUOTA DE MERCADO

Desde enero de 2012 existe una cuota conjunta, para todo el grupo de la OPEP, de 30 millones de barriles al día (mbd), pero no se han fijado cuotas individuales para cada miembro del grupo. El resultado es que, sistemáticamente, la cuota de la OPEP se infringe sin ningún pudor. Arabia Saudita, que debiera poner algo de orden, es la primera que a la vista de todos incrementa su producción para llevarla a niveles nunca antes vistos.

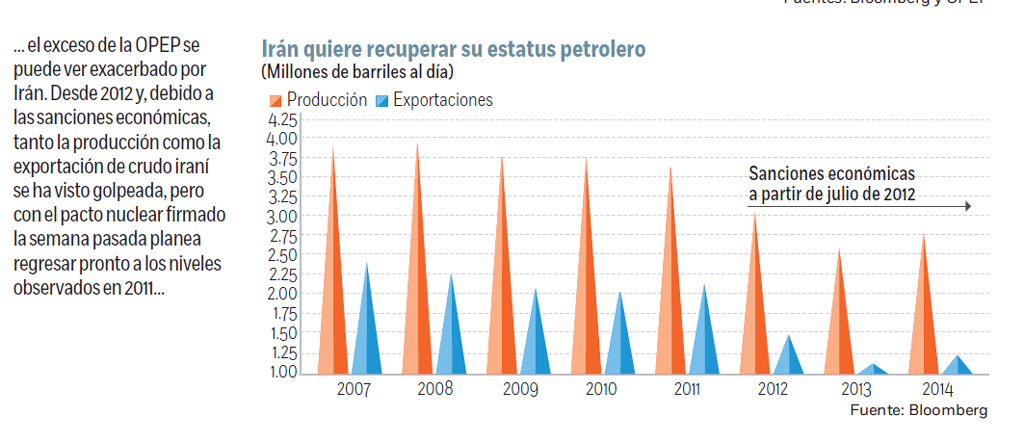

En segundo lugar, si la OPEP ya bombea petróleo en demasía, Irán se sumará ahora al exceso, pues tras el pacto nuclear tratará de recuperar el papel preponderante que ejercía en el pasado dentro de la OPEP.

Antes de las sanciones económicas de 2012, Irán era el segundo país más importante de la OPEP (actualmente es el cuarto). A finales de 2011, el país producía en torno a 3.6 mbd, comparado con 2.85 mbd que extrajo en 2014.

El país pretende regresar a su situación previa: elevar a cerca de cuatro millones de barriles su producción diaria para finales de año y llevarla a 4.7 millones durante 2016.

A su vez, las exportaciones promediaron 2.6 millones de barriles al día en 2011 comparado con 1.4 millones en 2014. El petróleo iraní, por tanto, se agregará a la sobreoferta de la OPEP.

MEDIDAS ESTRATÉGICAS

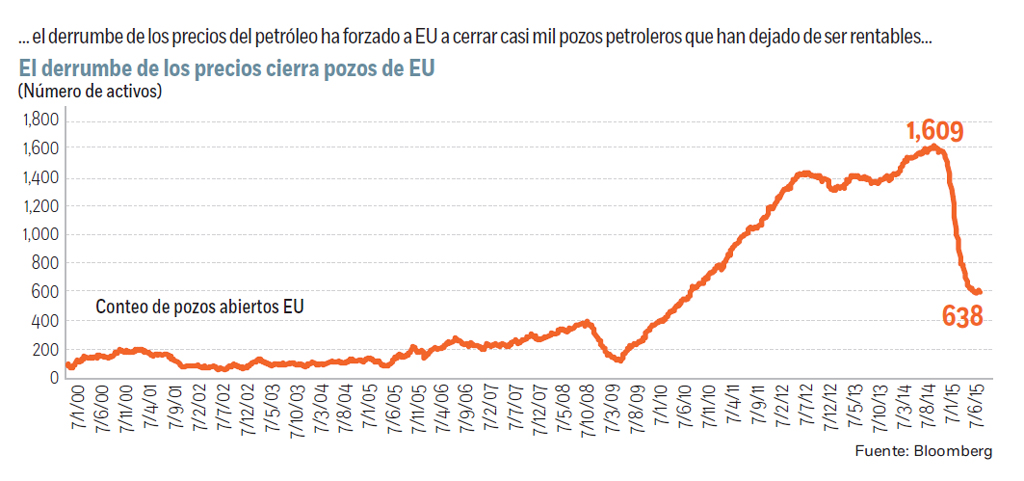

En tercer lugar, la estrategia de Arabia Saudí de expulsar a los productores de petróleo de esquisto estadunidenses del mercado petrolero se ha saldado, hasta la fecha, en una victoria parcial.

Es cierto que muchos pozos petroleros, ante el derrumbe de las cotizaciones del crudo, han tenido que cerrar sus puertas al dejar de ser rentables.

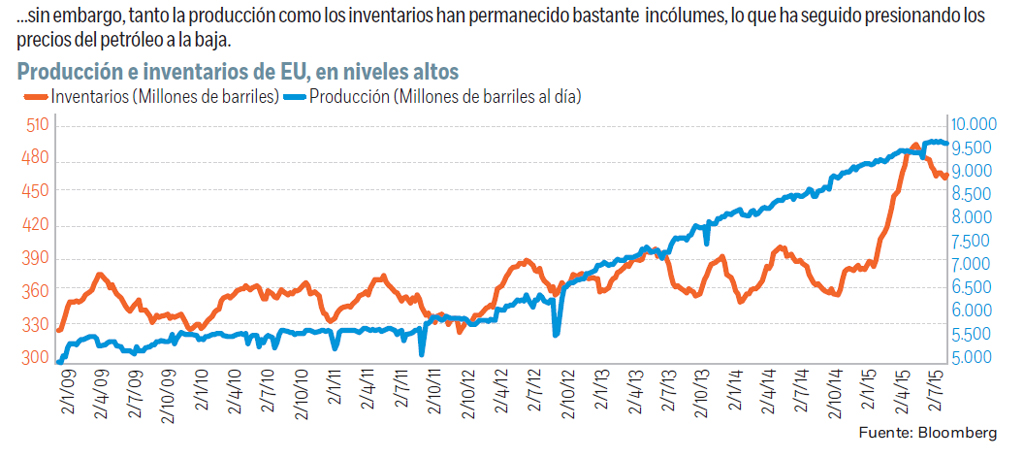

Pero ni la producción petrolera ni, por consiguiente, los inventarios se han deprimido tanto como se preveía. Estados Unidos extrae en torno a 9.56 millones de barriles al día, muy cerca de sus niveles más altos en 45 años, y los inventarios, de 464 millones de barriles, se sitúa en torno a 100 millones de barriles por encima de lo observado en promedio en los últimos cinco años.

Por tanto, si Arabia Saudita pretendía torpedear el ascenso petrolero de Estados Unidos, hasta ahora los esfuerzos han resultado un tanto vanos.

INCERTIDUMBRE

Claro que todavía puede salir Estados Unidos derrotado. Este año, al igual que el gobierno mexicano, las compañías petroleras, muy endeudadas por las elevadas inversiones del pasado, quizás libraron un descalabro mayor gracias a las coberturas que pudieron haber contratado. Pero falta por ver qué les sucederá el año que viene, con las coberturas vencidas: ¿entrarán en una oleada de impagos? ¿Se verá la calidad crediticia del sector degradada encareciéndose además su financiamiento? ¿Se verá finalmente la producción recortada? Sin duda, ahí reside el principal ánimo de México para esperar un rebote en los precios del petróleo.

DEBILIDAD ECONÓMICA

En cuarto lugar, al mismo tiempo que el planeta nada en petróleo, la demanda se frena ante la debilidad de la recuperación global, lo que exacerba los excesos. China, el segundo mayor consumidor de crudo tras Estados Unidos, crece a su ritmo más lento desde 1990, Japón trata de salir de una nueva recesión y Europa registra tasas de crecimiento anodinas.

Tras el verano, cuando la demanda de crudo aumenta por el consumo de las vacaciones y las altas temperaturas, la presión a la baja sobre el petróleo se puede acentuar.

Finalmente, el dólar se está robusteciendo ante las expectativas de un alza de tasas de interés en Estados Unidos, en medio de un ciclo de expansión monetaria en el resto del mundo.

Ese movimiento del dólar también resta atractivo al petróleo, que suele observarse como una inversión atractiva para mantener el poder adquisitivo del dólar en caso de una depreciación de la divisa estadunidense.

Por tanto, no hay muchos argumentos, ahora mismo, para pensar en un rebote poderoso del petróleo que lo pueda acercar, de nuevo, a niveles más confortables para México.

Estamos en un ciclo bajista del crudo que va a llevar mucho tiempo salir de él, el tiempo que lleva absorber toda la sobreoferta petrolera que existe en el mercado, y no sólo la Federación, sino también las entidades federativas y los municipios deben pensar estrategias para que no les pille por sorpresa.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2015/07/petroleo230715g.jpg)