¿Qué le genera más pérdidas a los bancos?

A diciembre de 2014, este segmento de financiamiento sumó 74% de los castigos brutos del sistema bancario

Economía -

:quality(75)/media/dinero/images/2015/07/creditoalconsumo310715g.jpg)

CIUDAD DE MÉXICO.- Los créditos al consumo constituyen la mayor parte de las pérdidas crediticias en el sistema bancario mexicano, con un 74% sobre las pérdidas totales al cierre de 2014, estimó la agencia calificadora Standard & Poor’s.

No obstante, consideró que las pérdidas crediticias en 2015 y 2016 no presionen las utilidades y condiciones operativas del sistema bancario, ya que por el contrario se prevé que los niveles de capitalización se sigan fortaleciendo a través de la generación interna de capital.

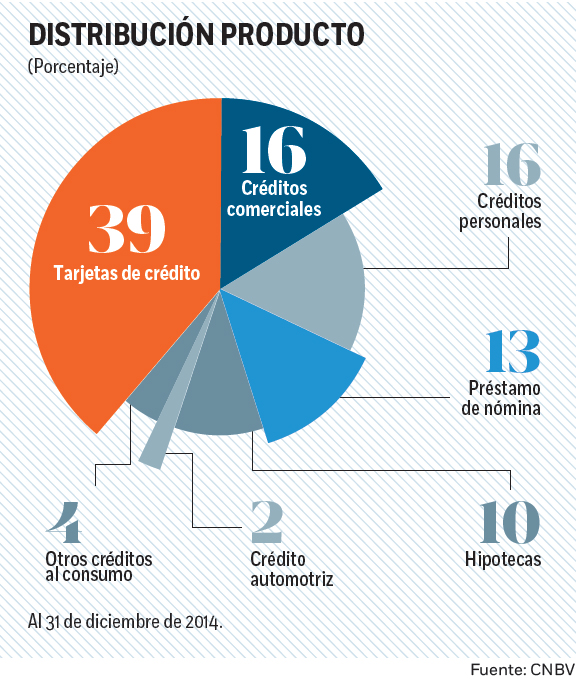

Standard & Poor’s precisó que a diciembre de 2014, las tarjetas de crédito, los préstamos personales, los préstamos de nómina y los créditos para automóviles y otros créditos al consumo conformaron 74% de los castigos brutos.

TASAS DE INTERÉS

Sin embargo, las tasas de interés sobre los productos de consumo son altas (alrededor de 30 por ciento contra 12 por ciento de la cartera de créditos en general), lo que representa una sólida protección de los bancos contra las pérdidas crediticias.

Consideramos que las tarjetas de crédito y los préstamos personales seguirán representando alrededor del 55 por ciento al 60 por ciento de las pérdidas crediticias totales en el sistema bancario mexicano y, dadas las altas tasas de interés de estos productos, esperamos que sigan respaldando la rentabilidad de los bancos”, detalló en un informe la empresa de calificación de riesgo.

Agregó que es probable que la rentabilidad de los bancos en México se mantenga estable, ya que durante 2008 y 2009, las reservas para pérdidas crediticias representaron 31% de los ingresos operativos de los bancos que operan en el país, lo que refleja el deterioro de la calidad de los activos como resultado de las agresivas estrategias de crecimiento de los bancos en el sector del consumo.

ALTAS UTILIDADES

En 2010, la rentabilidad de los bancos mejoró en medio de menores reservas para pérdidas crediticias, a un 22 por ciento, frente a los ingresos operativos. Al cierre de 2014, este índice se ubicó en 24 por ciento y esperamos que permanezca en torno a 25 por ciento durante los próximos dos años.

Los bancos en México han podido mantener márgenes de intereses netos por arriba del promedio, en siete por ciento en 2014, en comparación con sus pares (de entre cuatro y seis por ciento en promedio). Esto refleja las altas utilidades de los productos de consumo, particularmente en las tarjetas de crédito y los créditos al consumo no revolventes.

La calificadora internacional Standard & Poor’s agregó que las reservas para pérdidas crediticias de los bancos mexicanos en relación con los ingresos operativos son adecuadas al compararlas con las que presentan los sistemas bancarios de sus pares con menores pérdidas crediticias.

Esto se debe a que el actual nivel de aprovisionamiento de reservas de los bancos en el país probablemente seguirá permitiéndoles mantener buenos niveles de rentabilidad, al menos en los próximos dos años, a pesar de LAS altas pérdidas crediticias en el segmento al consumo.

De acuerdo con el reporte Indicadores básicos de tarjetas de crédito a diciembre de 2014, elaborado por el Banco de México (Banxico) durante el último año el monto de crédito utilizado por los clientes totaleros aumentó de 20.8 por ciento a 21.9 por ciento

del total.