CIUDAD DE MÉXICO.- Mañana se publica el sumo dato de empleo de Estados Unidos para el mes de agosto. A él mirarán todos los inversionistas y banqueros centrales del mundo, sabedores de que ese reporte es el decisivo de cara a la reunión de política monetaria de la Reserva Federal (Fed) del 16 de septiembre, en pleno día del Grito de Independencia mexicano.

Pero de entre la mucha información que incorpora el dato de empleo, la más relevante para la decisión de la Fed nos tememos que es el de las remuneraciones por hora, ese indicador que mide el crecimiento de los salarios y, por tanto, el potencial impacto inflacionario que el mercado laboral puede tener sobre la economía.

Desde luego que la expansión de la economía estadunidense es vigorosa y firme, lo que se ha traducido en un poderoso ritmo de creación de empleo en tiempos recientes. En 15 de los últimos 17 meses, las empresas estadunidenses han contratado a más de 200,000 trabajadores y posiblemente en agosto suceda lo mismo: el consenso de Bloomberg prevé que durante ese mes la nómina no agrícola creció en 218,000 empleos.

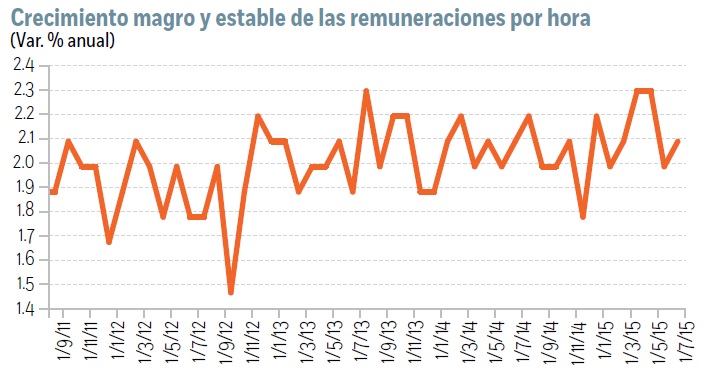

Desempleo y remuneracione

En consecuencia, la tasa de desempleo también se ha aproximado a los niveles previos a la crisis. En agosto se estima que caiga en otra décima para situarse en 5.2%, lo que significaría la tasa más baja desde abril de 2008. Esa tasa de desempleo es consistente con la noción de pleno empleo, por lo que se esperaría que pronto los trabajadores estadunidenses, ante la escasez de mano de obra, exijan mayores salarios y emerjan, en consecuencia, presiones inflacionarias provenientes del mercado laboral.

Pero nada de eso está pasando, al menos de momento. Por eso la Fed permanece atenta a cualquier indicio que apunte a un brote inflacionario proveniente del aumento de los sueldos. Y por eso mañana escudriñará qué es lo que sucede con las remuneraciones por hora.

En un principio no debe haber ningún susto: el consenso prevé un aumento de 0.2% en las remuneraciones respecto al mes previo. De ser así, la tasa anual se ubicaría en 2.1%, la misma tasa observada en el mes previo (nuestra estimación es aún más moderada, de 2.0%). Eso querría decir, simplemente, que sigue sin haber un atisbo de inflación laboral que pudiera preocupar a la Fed. Desde mediados de 2009, la tasa anual de las remuneraciones nunca ha superado el 2.3% y ha promediado una magra tasa de 2.0%, más o menos la tasa a la que están creciendo en la actualidad. Por tanto, aquí nada ha cambiado.

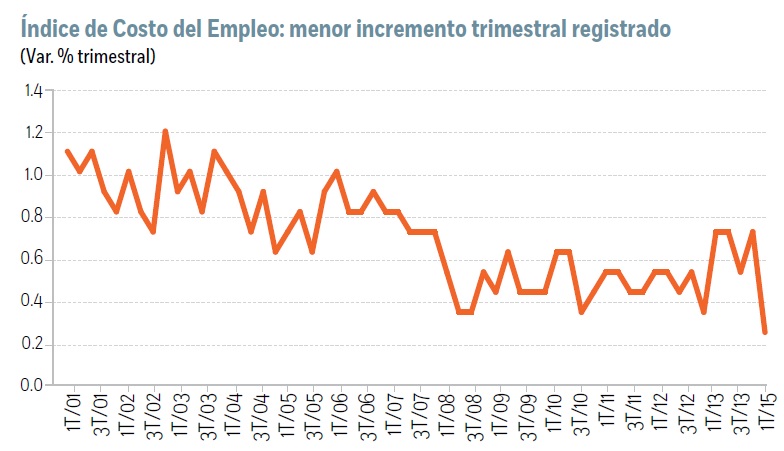

Índice de costo del Empleo

Pero no sólo son las remuneraciones por hora. Ese indicador es quizás el más oportuno, pero no el mejor para medir la verdadera evolución de los costos laborales. El más completo para evaluar esos gastos es el Índice del Costo del Empleo (ECI por sus siglas en inglés), de carácter trimestral.

Este índice es de mejor calidad porque no sólo calibra el pago de los sueldos y salarios, sino también otras compensaciones del trabajador como el pago de horas extra y bonos, el costo de los seguros de salud, el gasto por vacaciones y ausencias por enfermedad, las contribuciones para el retiro y la Seguridad Social y otros beneficios que recibe el personal laboral por hora trabajada. Pues bien, tampoco por este indicador se perciben grandes presiones: en el segundo trimestre apenas aumentó, respecto al primero, un mero 0.2%, una tasa históricamente baja. Pero además, el componente de sueldos y salarios también se incrementó un 0.2%, lo que supone el menor ritmo de crecimiento desde que comenzó este registro en 1982. Un verdadero contratiempo para las expectativas de la Fed, que espera que, debido a la menor oferta de mano de obra, los sueldos suban, el consumo se fortalezca y la inflación se dirija al objetivo de 2.0%. En términos anuales, el ECI total aumentó un 2.0% y el componente de sueldos y salarios un 2.1 por ciento.

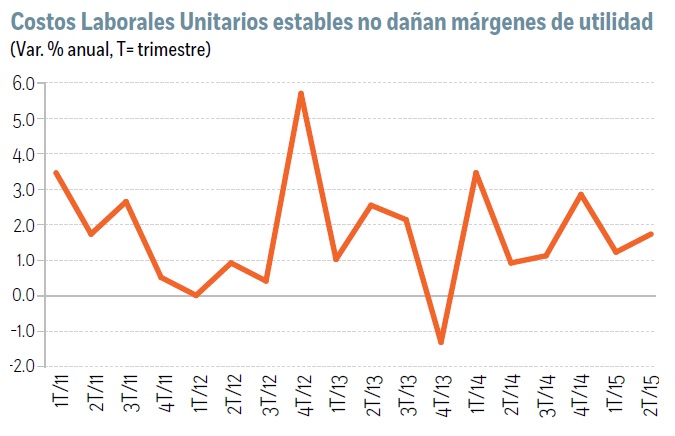

Costo unitario de la mano de obra

Pero aún hay más: para evaluar todavía mejor el impacto de los costos del trabajo sobre la inflación hay otro indicador más completo que es el de los costos laborales unitarios, que te mide el costo del trabajo por unidad de producto generada. Para hacer ese cálculo hay que incorporar otra variable, que es el de la productividad. Es decir, los costos del empleo por cada hora trabajada se pueden encarecer. Pero si tu empleado produce proporcionalmente más unidades de producto durante esa hora, el costo del trabajo por unidad producida puede abaratarse.

Pues bien, ese indicador se publicó justo ayer y sucedió que la productividad en el segundo trimestre aumentó un 3.3% respecto al primer trimestre, que el trabajador ha sido más eficiente. En efecto, mientras el ritmo de creación de empleo fue parecido, el PIB pasó de 0.6% en el primer trimestre a 3.7% en el segundo. Cada trabajador, por tanto, aportó más a la economía. Entre tanto, los costos laborales por hora apenas se incrementaron un 1.8%. El resultado es que el costo del trabajo por unidad producida se abarató un 1.4%.

Así, ¿cómo van a subir los empresarios los precios finales? ¿Qué necesidad tienen si cada vez producir un bien es más barato y los márgenes aumentan? Hasta los empresarios tendrían espacio para reducir los precios al consumo para ser más competitivos al tiempo que preservan los márgenes de utilidades.

Los desesperanzados

El caso es que los salarios no han respondido como se esperaba a las indicaciones de que el mercado laboral se estaba apretando, a que cada vez hay menos capacidad ociosa en el mercado de trabajo. Quizás porque es mayor de la que refleja la tasa de desempleo: si bien ese indicador ha regresado a los niveles previos a la crisis, hay otros que no. Uno de ellos es todo ese batallón de trabajadores estadunidenses aún disponibles. Este indicador, que durante la era del expresidente Alan Greenspan era seguido con lupa, ahora ha pasado a un segundo plano pero es muy interesante: mide el número de desempleados más aquellos que no están en el mercado laboral pero les gustaría trabajar, algo así como los desesperanzados que ya no buscan siquiera empleo porque llevan tiempo sin encontrar. Pues bien, ese conjunto ronda los 15.3 millones de estadunidenses, cuando antes de la crisis se ubicaba por debajo de los 12 millones y en el auge previo al estallido del Nasdaq en el año 2000 era inferior a los 10 millones.

Retrasar alza de tasas

La Fed ha establecido dos condiciones para subir tasas: que el empleo siga mejorando y que estén razonablemente seguros de que la inflación retornará al 2.0 por ciento. Mañana el dato corroborará que se siguen creando puestos de trabajo a buen ritmo. Pero el comportamiento de los salarios no nos dará garantías de un repunte de la inflación en el corto plazo. Menos si tenemos en cuenta que la caída del petróleo y la apreciación del dólar han generado presiones a la baja en los precios, y que la inflación medida por el mercado (el “break even”) se ha deteriorado sustancialmente. Por tanto, ahora mismo, esa seguridad parece más endeble que en el pasado, por lo que si la Fed es congruente con sus premisas, y si además toman en cuenta la volatilidad internacional y que con las turbulencias se ha endurecido el acceso al crédito barato, debería quedarse de brazos cruzados el día del Grito de Hidalgo.

:quality(75)/media/dinero/images/2015/09/detalleg300915.jpg)