CIUDAD DE MÉXICO.- Después de tanta espera, llegamos por fin a la decisiva reunión de la Reserva Federal de Estados Unidos. Lo que nuestro análisis nos dice es que, si la Fed es congruente con su discurso, no debería subir las tasas de interés el próximo jueves a eso de las 13:00 hora de México, que es cuando se dará a conocer la decisión tras dos días de deliberaciones.

La Fed, en los últimos meses, ha expresado que le gustaría subir las tasas antes de que acabe el año. Sin embargo, ese deseo lo supeditaba a que se cumplieran un par de condiciones:

- Uno, que se produjeran “mejoras adicionales en el mercado laboral”;

- Y dos, que estén “razonablemente seguros de que la inflación regresará al objetivo de 2% en el mediano plazo”. ¿Qué nos dicen los últimos indicadores?

En lo que se refiere al empleo, el mercado laboral ha seguido mejorando y podría justificar una subida de tasas por parte de la Fed. El objetivo parece estar cumpliéndose. Es cierto que en agosto se crearon 173,000 empleos, por debajo de los 220,000 puestos de trabajo previstos. Pero aun así, el ritmo de aumento de la nómina siguió siendo bastante sólido. Además, se prevé que la cifra de agosto sea revisada al alza en septiembre y rebase los 200,000 empleos debido al sesgo a la baja que se suele producir en la primera lectura de agosto.

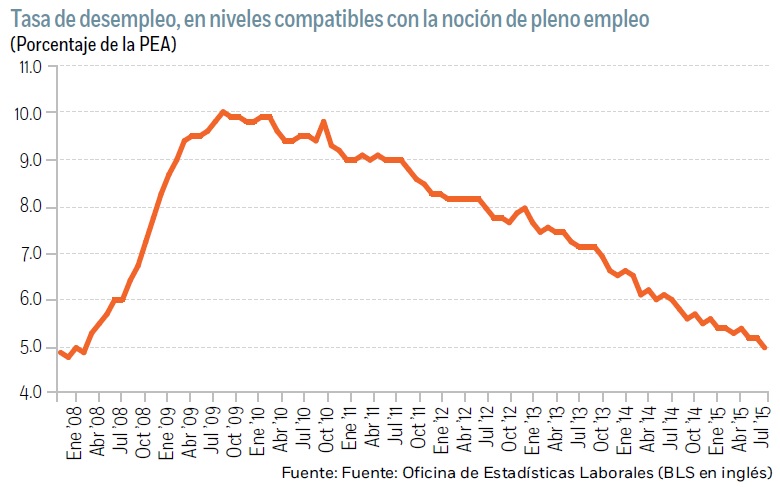

Por otro lado, la tasa de desempleo

se redujo más de lo previsto: bajó a 5.1% en agosto, comparado con el 5.2% que estimaban los analistas.

Ese nivel es consistente con la noción de pleno empleo y es la tasa más baja desde abril de 2008. En consecuencia, la primera condición parece cumplirse y es el principal argumento que sostienen quienes apuestan por una subida de tasas.

La inflación

Sin embargo, del segundo objetivo, el de la inflación, parecen haberse alejado más. Si la Fed quería sentirse “razonablemente segura” de que la inflación regresaría al objetivo de 2% en el mediano plazo, hoy debe sentirse “menos segura” que a finales de julio, cuando se celebró la última

reunión de política monetaria. Y si en aquel entonces no elevó las tasas de interés, con menos motivo debería hacerlo ahora.

Esa menor confianza se explica por tres razones: uno, pese a la baja tasa de desempleo, no han emergido presiones salariales debido a que todavía persiste una elevada capacidad ociosa en el mercado de trabajo; dos, la apreciación del dólar, más tras la devaluación del renmimbi, ha generado presiones a la baja en los precios importados; y tres, los precios del petróleo se han seguido deprimiendo hasta tocar en agosto mínimos no vistos desde principios de 2009.

Mano de obra ociosa

Algunos indicadores de empleo revelan que todavía hay bastante mano de obra ociosa, lo que ha evitado que los salarios se presionen al alza. Sabemos que la tasa de participación es la más baja desde la década de los setenta, en parte porque muchos americanos desesperanzados dejaron de buscar empleo después de la crisis al no encontrar oportunidades.

También sabemos que el número de trabajadores disponibles, conformado tanto por los desempleados como por esos “desesperanzados” superan 15 millones cuando antes de la crisis se ubicaba en torno a 11 millones; y que existen otros 6 millones de trabajadores que están contratados a tiempo parcial y quisieran laborar toda la jornada, también niveles muchos más altos que antes de la crisis.

Ese exceso de individuos que quieren trabajar pero no tienen dónde o lo hacen de manera subóptima ha mantenido las presiones salariales contenidas: las remuneraciones por hora, el índice de costo del empleo y los costos laborales unitarios no denotan que las compañías estén teniendo que invertir mucho más en sus trabajadores hasta el punto de tener que trasladar esos mayores costos al consumidor final, generando inflación.

Precios, sin presiones

La apreciación del dólar, detonada por las expectativas de un alza de tasas en Estados Unidos en medio de un ciclo de expansión monetaria en el resto del mundo y exacerbada por la reciente devaluación del yuan, ha conducido a los precios de importación estadunidenses a una severa deflación. El índice general de los precios a la importación se hundió en agosto más de un 11% anual, la lectura más baja desde el 2009. Y no sólo es el petróleo: excluyendo ese componente se contrajo un 3.0 por ciento. Finalmente, el derrumbe en las cotizaciones del crudo ha significado nuevas presiones a la baja no sólo en los componentes energéticos, sino también en los sectores que utilizan intensivamente a los combustibles como insumo.

Esas presiones a la baja en los precios se están materializando y empiezan a reflejarse en los índices de inflación. El deflactor del gasto de consumo general se ha mantenido en un rango de entre 0.1% y 0.3% desde que empezó el año. Y la subyacente, esto es, excluyendo alimentos y energía, que se había mantenido estable en 1.3% durante los últimos seis meses, se redujo a 1.2% en julio, lo que representa un mínimo de cuatro años.

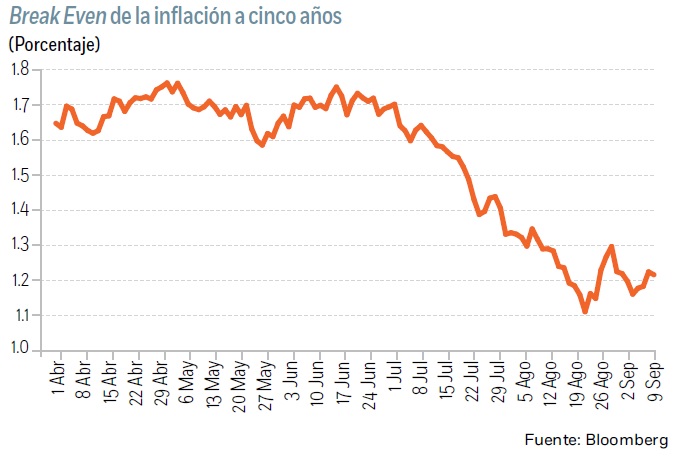

Los inversionistas, a su vez, han incorporado esas presiones a la baja en los precios en sus expectativas de inflación del mercado. El “break even” de inflación, que implícitamente mide las proyecciones de precios al comparar el diferencial entre la tasa nominal y la real, se ha hundido de 1.7% a finales de junio a una tasa de 1.2% a principios de septiembre.

Sin razones para subir tasas

Creemos que todo esto ha mellado lo suficiente la confianza de la Fed en que los precios regresarán al objetivo de 2.0% como para retrasar una posible subida de tasas. Y que la Fed podría, dado los últimos acontecimientos, incluso revisar a la baja sus pronósticos de inflación en la reunión de la Fed, lo cual sería definitivo. La presidenta Janet Yellen, allá por el mes de marzo, sostuvo en un discurso que “estaría incómoda” subiendo las tasas de los fondos federales si las lecturas sobre el crecimiento de los salarios, la inflación subyacente y otros indicadores de presiones de precios se debilitaran, o si el “break even” de inflación se redujeran de manera apreciable. Pues bien, justamente esos indicadores que citaba Yellen se han movido, en los últimos tiempos, en la dirección contraria a la deseada, por lo que la Fed debe sentirse muy contrariada.

Pero además de la inflación está el asunto de la estabilidad financiera. El presidente de la Fed de Nueva York, William Dudley, ha señalado que una probable subida de tasas hoy es “menos evidente” que hace unas semanas. Y el argumento que esgrime es que los últimos acontecimientos de volatilidad y turbulencia han tensionado, antes de que la Fed hiciera nada, las condiciones financieras de los mercados, situación que se vería agravada en caso de que la Fed anunciara un apretón monetario con claros peligros de desestabilizarlos. No es despreciable el riesgo de que, si Yellen sube ahora, cometa un error, los mercados se tambaleen y tenga que dar marcha atrás, socavando la credibilidad de la institución. ¿Querrá asumir ese peligro la venerable dama y arriesgarse a entrar a la historia como la mujer que cometió “el error de septiembre”? Lo dudamos.

:quality(75)/media/dinero/images/2015/09/yellen5re.jpg)