Decía el juicioso economista inglés, John Maynard Keynes, sobre la gente de su profesión que “sería estupendo que los economistas lograran que se les considerara como personas modestas y competentes, igual que los dentistas”. Pues bien, una de las cosas que está en juego en la reunión de hoy de la Reserva Federal de Estados Unidos (Fed) es la competencia y credibilidad del más poderoso banco central del mundo. Si después de haberlo cantado durante tanto tiempo no llegara a subir las tasas de interés, se pondrá en duda la consistencia de su discurso. Pero por otro lado, si llegara a aumentar el objetivo de los fondos federales y en un futuro no muy lejano tuviera que dar marcha atrás (o directamente se produjera un cataclismo en los mercados), lo que se pondría en entredicho es algo aún más grave: la credibilidad de sus políticas.

En verdad, esa credibilidad, tanto en su discurso como en la eficacia de sus políticas, ya lleva algo de tiempo en entredicho. Por el lado del discurso, la Fed ha tenido que enmendarse en varias ocasiones. Ya lo hizo a la hora de iniciar el “tapering”, o el proceso de retirar el programa de compra de activos, cuando también tuvo que retrasar el pistoletazo de salida ante las turbulencias de los mercados emergentes.

Pronósticos

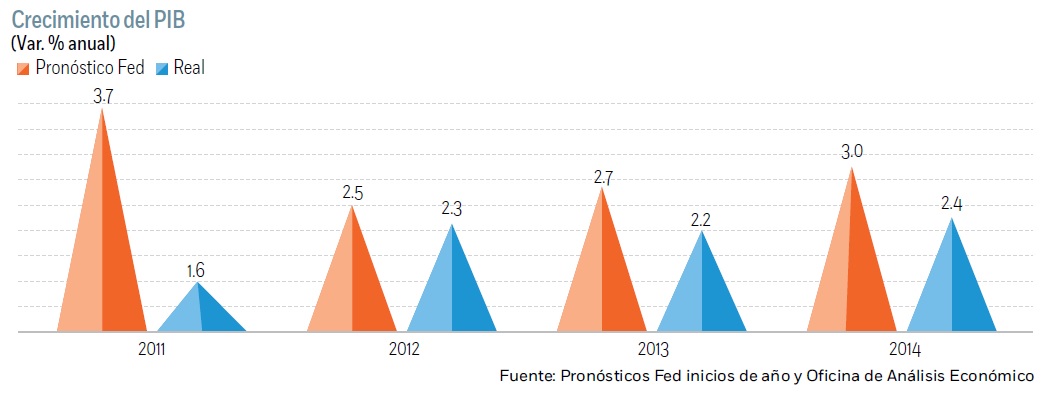

Pero sobre todo, sus pronósticos no se han visto demasiado bien. Los grandes economistas de la Fed han errado continuamente en sus estimaciones macroeconómicas. En lo que se refiere al crecimiento han pecado de ser demasiado optimistas. La recuperación ha resultado ser más lenta de lo esperado y consistentemente sus pronósticos de crecimiento al inicio de año rebasaron la realidad: en 2010, la estimación media de su tendencia central fue de 3.7%, pero la expansión fue de apenas 1.6%. Y así fue hasta 2014, cuando previó un crecimiento de 3.0% y el PIB aumentó 2.4%.

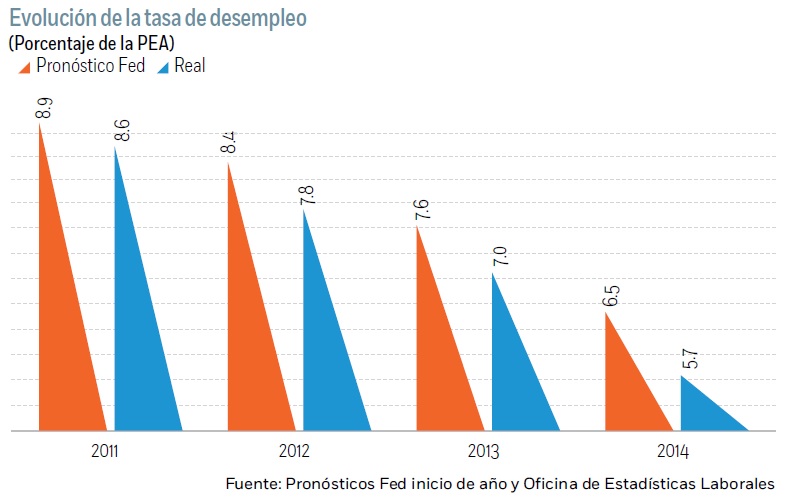

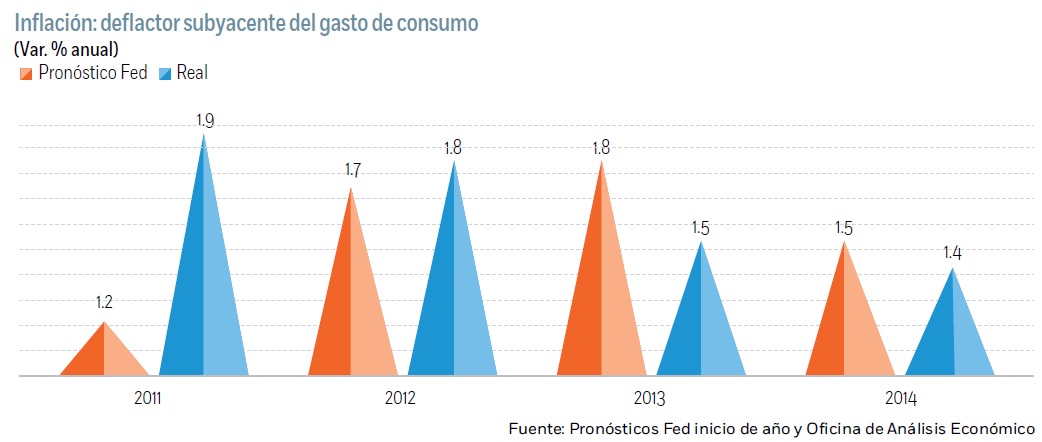

Sin embargo, y contrario a lo que se podía esperar, la tasa de desempleo se redujo mucho más rápido de lo anticipado. El descenso fue vertiginoso, y la tasa de desempleo regresó a niveles consistentes con la noción de pleno empleo mucho antes de lo previsto. Finalmente, la tasa de inflación ha seguido una trayectoria descendente y en los dos últimos años tuvo un comportamiento más bajo de lo pronosticado.

Esa situación de lento crecimiento aunado a la rápida caída de la tasa de desempleo y una inflación por debajo del objetivo forzó a la Fed a dos cosas: uno, indicar que la tasa de desempleo no estaba reflejando bien el verdadero estado del mercado de trabajo, por lo que tuvo que hacer énfasis en otros indicadores sobre las condiciones del mercado laboral para denotar que el empleo gozaba de una peor salud de lo que indicaba la tasa de desempleo. Esos indicadores eran la tasa de participación, los trabajadores a tiempo parcial que querían trabajar a tiempo completo, el desempleo de larga duración, etc. Por otro lado, la Fed tuvo que desechar, a las primeras de cambio, la llamada “Regla de Evans”, instaurada para dar certeza al mercado sobre cómo y cuándo se llevaría a cabo la estrategia de salida: esa regla rehuía de la discrecionalidad de la política monetaria y la ligaba a niveles objetivos de la tasa de desempleo e inflación. El fracaso fue absoluto al hundirse la tasa de desempleo por debajo de la tasa de 6.5% establecida sin estar la economía en condiciones de soportar un alza de tasas.

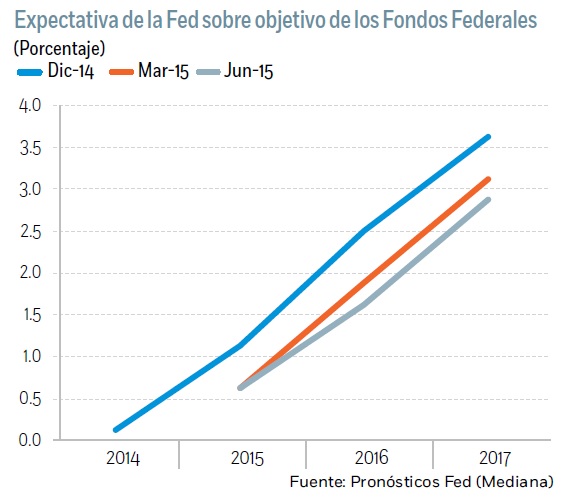

A su vez, la Fed ha venido retrasando el momento de un alza en las tasas de interés, así como los niveles que alcanzarían los fondos federales, haciendo el ciclo restrictivo cada vez más gradual. Por ejemplo, en enero de 2012, los pronósticos sobre el inicio del ciclo de subida de tasas se concentraban en el 2014, algo que no sucedió. En enero de ese año, a su vez, se pronosticaba como escenario más probable que para final de este año la tasa de los fondos federales estaría en 1.0%, algo imposible a estas alturas.

Infalibilidad

Por el lado de la credibilidad de las políticas monetarias, su infalibilidad se puso en cuestión al final del mandato de Alan Greenspan. El que fue elevado a los altares como “Maestro”, terminó siendo vilipendiado al comprobarse que sus políticas de desregulación y apertura, junto con una larga etapa de tasas de interés demasiado bajas, generaron grandes excesos que desembocaron en la peor crisis económica desde la “Gran Depresión” de los años treinta.

De hecho, y en buena medida como resultado de una política monetaria poco afortunada que ha propiciado continuos excesos en los mercados financieros, la economía estadunidense se ha adentrado en un ciclo de “burbujas y crisis” que no parece tener fin. Esa secuencia empezó en los años 90, cuando se vivió el ciclo expansivo de la economía estadunidense más largo de la historia. Pero tras el estallido del Nasdaq y la burbuja tecnológica, se sucedió la burbuja inmobiliaria junto con su “Gran Recesión” y posteriormente la actual burbuja, casi de dimensiones globales…y lo que nos pueda deparar en un futuro quizás no tan lejano.

La respuesta a esos virulentos vaivenes ha sido que, cada vez, los ciclos de subidas de tasas son más cortos y menos restrictivos y los ciclos de bajadas de tasas más largos y más agresivos, habiendo tenido que recurrir en esta ronda a políticas heterodoxas, no convencionales, como los programas de compra de activos (QEs). La mejor evidencia son las dificultades que la Fed está encontrando para escapar de este colosal ciclo expansivo, hasta el punto de sudar la gota gorda para poder siquiera incrementar la tasa de referencia en un moderado cuarto de punto (¡hasta se especula que podría subirlas, aunque sea para cumplir con su palabra, un octavo de punto!).

El peor escenario

El problema de credibilidad de la Fed se vería agravado en caso de que llegara otra recesión a Estados Unidos en un momento en el que el banco central, con las tasas en cero, no tiene herramientas convencionales (esto es, una bajada de tasas) para poder combatirla. El argumento de que la Fed debería empezar a subir las tasas hoy con el objeto de ir ganando margen de maniobra en la política monetaria para cuando llegue la próxima recesión es válido, pero muy difícil de acometer. Como se ve, un incremento en las tasas puede tumbar a la economía global, y como ha dicho Bill Gross, ¿acaso vas a destruir la casa para luego intentar salvarla?

Por tanto, la Fed atraviesa días difíciles. Su credibilidad está dañada porque lleva muchos años en el que su discurso y su política ha estado orientada a complacer a los inversionistas y al sector financiero. Sin embargo, no ha sido competente para traer el crecimiento en la economía que ellos mismos vaticinaban, ni tampoco para reconducir a la inflación a sus niveles objetivos, ni para normalizar la política monetaria. Y lo peor, en caso de atravesarse otra crisis y agotados sus recursos de intervención, con la hoja de balance aún hinchada de la anterior crisis, su papel podría quedar relegado al de una mera comparsa, tal y como le sucedió al Banco de Japón. Así que habría que decirle al difunto Keynes que, para su pesar, los dentistas nos siguen ganando en humildad y competencia.

:quality(75)/media/dinero/images/2015/09/150917fed0.jpg)