CIUDAD DE MÉXICO.

De nuevo llegó el empleo de Estados Unidos, ese indicador que la Reserva Federal (Fed) escudriña hasta el último detalle y que todos los inversionistas del mundo miran con lupa. Más ahora, pues saben que el tono de la información que contiene ese reporte puede determinar, en gran medida, si la Fed cumple con su expectativa de aumentar las tasas antes de que acabe el año o pospone el movimiento hasta el 2016. Pues bien, el dato publicado el viernes pasado volvió a resultar decepcionante y complica el escenario de un alza de tasas en lo que resta de año: el aumento de la nómina fue muy inferior al previsto, los datos de agosto y julio fueron, inesperadamente, revisados a la baja, la fuerza laboral se siguió deprimiendo y las remuneraciones por hora se estancaron.

Sí, los datos de septiembre fueron excepcionalmente débiles y ya no es un hecho aislado, imputable a una estacionalidad o a algún “ruido” estadístico de un mes, sino que así ha sido todo el tercer trimestre, lo que sugiere que puede tratarse de una nueva tendencia menos vigorosa achacable, sobre todo, al impacto que la desaceleración de China está ocasionando en el crecimiento global.

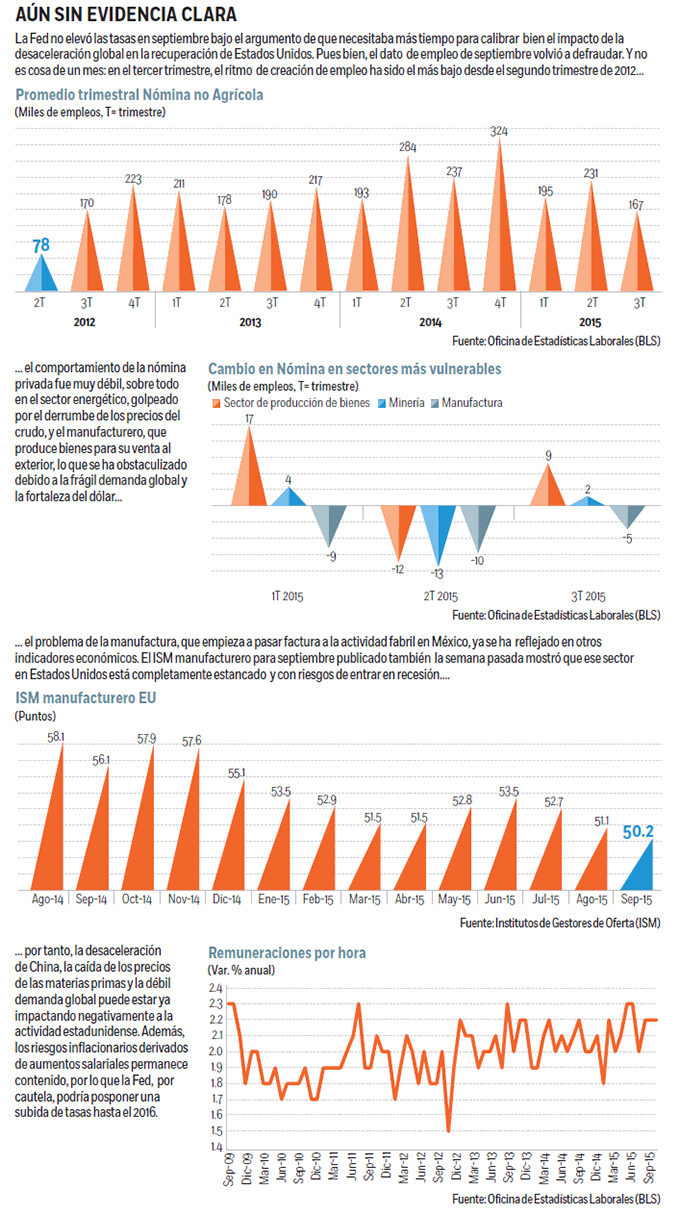

La nómina no agrícola aumentó en sólo 142,000 empleos, cuando el consenso de analistas estimaba que regresara a niveles por encima de los 200,000. Pero además la nómina de agosto fue peor de lo que se publicó originalmente, lo que constituyó otra verdadera sorpresa. Estacionalmente, la primera lectura de agosto es débil pero se revisa posteriormente al alza y el número final suele ser bastante mejor que la cifra preliminar. Sin embargo, esta vez lo que vimos fue la reacción contraria: agosto sufrió una severa revisión a la baja, que pasó de 173,000 a 136,000. Y lo mismo sucedió con la cifra de julio, que se rebajó de 245,000 a 223,000. En total, entre agosto y julio se crearon 59,000 empleos menos de lo reportado originalmente.

Nómina privada

Si mal se ve la nómina general, peor se ve la nómina privada, esto es, excluyendo a los funcionarios contratados por el gobierno. En septiembre, el sector privado apenas creó 118,000 nuevos puestos de trabajo tras una magra cifra de 100,000 en agosto, también revisado a la baja de una cifra preliminar de 140,000.

De estas cifras se pueden sacar varias conclusiones que subrayan el debilitamiento del mercado laboral en Estados Unidos. Uno, en el tercer trimestre sólo se crearon, en promedio, 167,000 empleos al mes, una sustancial desaceleración respecto a los 231,000 empleos que se promedió en el segundo trimestre. De hecho, el ritmo de creación de empleo del tercer trimestre fue el más bajo desde el segundo trimestre de 2012. Dos, la desaceleración en el ritmo de contrataciones durante el tercer trimestre hizo que, para todo el 2015, la nómina no agrícola aumentara en 198,000 empleos por mes, por debajo de la simbólica cifra de 200,000.

Eso implica un significativo deterioro respecto a los 238,000 empleos creados entre enero y septiembre de 2014, y los 260,000 puestos de trabajo que se generaron en promedio en todo el 2014. Y, tercero, el descalabro se observa, sobre todo, en el sector privado, que es el que mide el verdadero pulso de la actividad económica: en el tercer trimestre, la nómina privada sólo aumentó en 138,000 empleos al mes, lo que significa 82,000 empleos menos de lo registrado en el segundo trimestre.

¿Bache pasajero?

Que este deterioro del mercado laboral puede ser algo más que un mero bache pasajero lo constata el comportamiento de los diferentes rubros de empleo. Como decimos, el deterioro del mercado de trabajo se concentra sobre todo en el sector privado y, dentro del sector privado, en los sectores más expuestos a los riesgos globales, esto es, a la caída del precio de las materias primas (sobre todo el petróleo), a la desaceleración económica global y a la fuerte depreciación de las divisas del resto del mundo (o excesiva fortaleza del dólar), lo que ha significado un golpe a las exportaciones estadunidenses.

Por ejemplo, el empleo en el sector de minería viene atravesando problemas todo el año: en 2015, el sector ha despedido en promedio a 12,000 trabajadores al mes. Pero el sector manufacturero, que venía sistemáticamente generando empleo, ha encadenado dos meses de destrucción de puestos de trabajo: despidió a 18,000 trabajadores en agosto y 9,000 en septiembre. Ese comportamiento lo corroboran otros datos manufactureros como el reporte de producción industrial o el ISM manufacturero. La semana pasada se publicó que el ISM de septiembre, que registró una lectura de 50.2 en septiembre comparado con 51.1 en agosto. Esa cifra es la más baja desde mayo de 2013 e indica que la manufactura está en completo estancamiento y con riesgos de entrar en recesión en Estados Unidos (una lectura por debajo de 50 significa contracción respecto al mes previo, y otra por encima expansión). México, sin duda, ya está sufriendo los achaques de la manufactura estadunidense.

Por el contrario, las fuentes de creación de empleo se concentran en los sectores que proveen servicios para la economía interna. En efecto, el consumidor estadunidense es lo que está impulsando a la actividad al norte del río Bravo, y así lo refleja el dato de empleo. Pero aun así, también se observa un frenazo en el ritmo de contrataciones: el sector privado que provee servicios generó 147,000 empleos en promedio en el tercer trimestre comparado con 182,000 en el segundo. Todo esto parece confirmar algunos temores de la Fed: Estados Unidos no es ajena a lo que sucede en el resto del mundo y si quería calibrar cómo esa economía estaba digiriendo la desaceleración global, el dato de empleo suscita más y más dudas.

Otros indicadores

El resto de indicadores también resultaron preocupantes. Es verdad que la tasa de desempleo permaneció sin cambios en 5.1%, lo que en el pasado se ha asociado con un mercado laboral en pleno empleo. Pero la Fed ya ha advertido que en esta coyuntura esa cifra subestima la verdadera capacidad ociosa que aún persiste en la economía de Estados Unidos. En ese sentido, volvió a sonar como un batacazo la caída de la fuerza laboral, que disminuyó en 350,000 trabajadores, lo que propició que la tasa de participación se redujera de 62.6 en agosto a 62.4 un mes después.

Finalmente, los salarios, como resultado de ese exceso de capacidad ociosa, siguen deprimidos. Las remuneraciones por hora se redujeron en septiembre en un centavo de dólar respecto al mes previo, frente a un incremento de 4 centavos en agosto. Eso hizo que la tasa anual se mantuviera sin cambios en 2.2% por tercer mes consecutivo, en tanto el consenso estimaba que se acelerara a 2.4%.

Con este dato de empleo, pareciera que la Fed acertó en septiembre, cuando se decantó por no incrementar las tasas. La cautela primó, y para bien. Quizás el reporte del viernes pasado no genera pánico, ni cambia en lo fundamental las expectativas sobre la recuperación estadunidense, pero sí genera más cautela, lo que prácticamente descarta un aumento de tasas en octubre y complica el escenario de un incremento en el mes de diciembre, lo que Wall Street celebró con un rally.

:quality(75)/media/dinero/images/2015/10/detalleg051015.jpg)