Prevén que crédito llegue a 38% del PIB

De acuerdo con especialistas de Fitch y Bancomer, para aumentar la penetración crediticia es necesario que se tenga un mayor crecimiento económico en el país

Economía -

:quality(75)/media/dinero/images/2015/10/creditog121015.jpg)

CIUDAD DE MÉXICO. A pesar de que la Asociación de Bancos de México (ABM) asegura que la penetración del crédito otorgado por la banca representará el 40 por ciento del Producto Interno Bruto (PIB) hacia 2018, expertos en el sector financiero señalan que será imposible alcanzar esta cifra, al menos de forma sana y prudente.

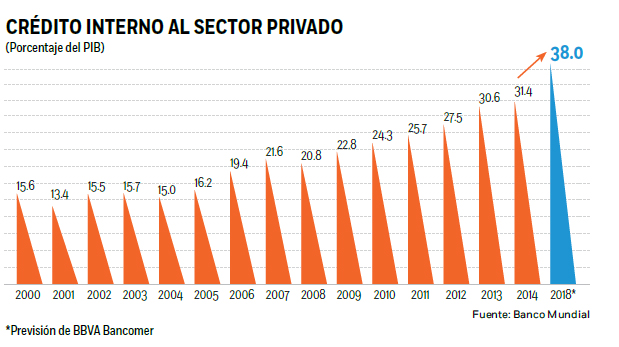

De acuerdo con cifras del Banco Mundial (BM), al cierre de 2014 el crédito interno al sector privado como porcentaje del Producto Interno Bruto en México se ubicó en 31.4 por ciento, lo que implica que hacia 2018 esta cifra deberá incrementarse 860 puntos base para alcanzar la meta delineada por la ABM.

De acuerdo con el organismo que preside Luis Robles Miaja, la meta de penetración del crédito bancario estaría inducido por la implementación de la Reforma Financiera y por la competencia de los bancos en el país; sin embargo claramente estos dos factores estarán limitados por el desempeño económico del país, explicó Alejandro García director de instituciones financieras en México de Fitch Ratings.

Crecimiento económico

Recordó que la meta fue establecida en 2013 con la entrada de la Reforma Financiera, sin embargo desde entonces el crecimiento de la economía estaba deprimido y “desde un inicio Fitch anticipó que era una meta muy ambiciosa y difícil de alcanzar”, considerando que el crédito no debería crecer más de tres veces el crecimiento del Producto Interno Bruto, para que el desempeño crediticio sea sano y sostenible.

“El ritmo de crecimiento sigue siendo una variable muy exógena al control de los bancos comerciales y de desarrollo, se depende del crecimiento de la economía y entonces no podremos ver una mayor penetración sin un desempeño económico en México más vigoroso”.

Si bien el grado de intermediación financiera bancaria ha ido registrando un incremento, sobre todo en la dispersión de financiamientos al sector privado, no se prevé que se alcance una penetración del 40 por ciento debido al bajo crecimiento económico y al incremento en costos regulatorios y las nuevas normas de liquidez que rigen el sector financiero bancario, recalcó Alejandro García.

Factores en contra

Por mucho, la penetración del crédito provisto por la banca rondaría 33 por ciento, ya que no se han avanzado en temas fundamentales para una expansión más notoria como el combate a la informalidad y la publicación de las leyes secundarias de la Reforma Financiera, dijo Carlos Serrano Herrera, economista en jefe de BBVA Bancomer.

“Creo que las tasas de informalidad son de los principales factores que explican la baja penetración del crédito en México, porque es muy difícil colocar crédito a una persona informal, que no tiene estados financieros o historial crediticio o a una persona que no tiene forma de demostrar su ingreso”.

Dijo que uno de los temas pendientes para acelerar la penetración del crédito, y que se propuso en la Reforma Financiera, fue la creación de los tribunales especializados para la ejecución de garantías.

“La Reforma Financiera contenía algunos elementos interesantes que podrían ayudar a que creciera aún más el crédito, como la creación de los tribunales especializados en materia crediticia, pero no se ha avanzado en esta implementación, todavía no hemos visto nada para que se creen estos tribunales. En la medida que se pueda desarrollar ese proceso, creo que podría crecer el crédito más rápido”.

Carlos Serrano aclaró que cuando se dio a conocer la Reforma Financiera, se estableció en el Programa Nacional del Financiamiento de Desarrollo (Pronafide), la meta de crédito al sector privado de 40 por ciento como porcentaje del PIB, pero este nivel incluye, además del financiamiento bancario, las emisiones en los mercados de valores, los préstamos de la banca comercial, del Infonavit y del Fovissste.

Aun considerando la participación de estos otros canales de financiamiento, el nivel de penetración del financiamiento interno al sector privado llegaría a representar entre el 36 y 38 por ciento del PIB, detalló.

“Para llegar a 40 por ciento de penetración del crédito como proporción del PIB, tendría que haber una aceleración mayor en la economía, nuestro estimado es que con los ritmos que se llevan ahora sería de máximo 38 por ciento, pero hay que señalar que este crédito incluye crédito de la banca comercial, de la banca de desarrollo y emisiones, porque el crédito bancario por sí solo no llegaría a esa meta de penetración, aunque sí estaría por arriba de los 30 puntos porcentuales”.

Aceleradores del crédito

Hacia futuro los factores que más incidirían en una aceleración del crédito, además de un mayor crecimiento económico, sería la reducción de la informalidad, pero vigilando siempre que el dinamismo crediticio no afecte la calidad de los activos, coincidieron los especialistas.

Adicionalmente, el director de Instituciones Financieras de Fitch Ratings agregó que en este marco de bajo crecimiento económico el reto para la banca será mantener un ritmo de crecimiento mayor al del PIB de México, al tiempo que da cumplimiento a la regulación de Basilea III en términos de capital y de liquidez.

Recordó que la banca mexicana está lo suficientemente capitalizada para expandir el crédito; tiene un índice de capitalización de 15.5 por ciento en promedio, es decir cinco puntos porcentuales más que el mínimo requerido por Basilea III.

Sin embargo esté año entró en vigor la regulación referente a la liquidez de los bancos, y “eso impone retos importantes para las instituciones en términos de estar mucho más activos en tratar de evitar descalces entre el plazo de sus activos y pasivos”.