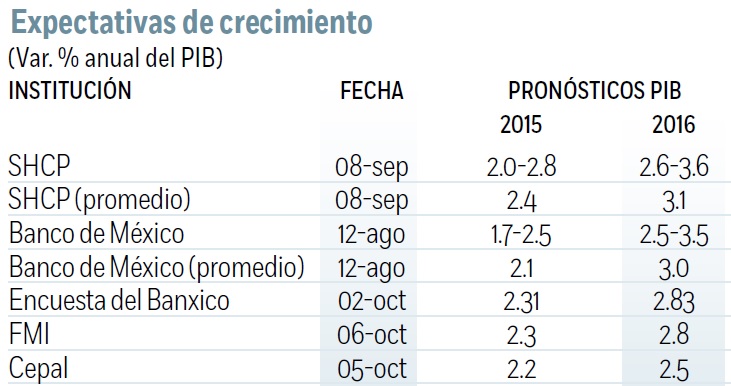

En las últimas fechas, el Fondo Monetario Internacional (FMI) y la Comisión Económica para América Latina y el Caribe (Cepal) han revisado a la baja sus pronósticos de crecimiento económico para México.

Para el año que viene, el FMI estima una expansión de 2.8 por ciento, en tanto la Cepal arroja el pronóstico más pesimista, de apenas 2.5 por ciento. Incluso, la cifra de la Cepal queda por debajo del rango previsto por la Secretaría de Hacienda y Crédito Público (SHCP) en los criterios generales para el Presupuesto del año que viene, en donde se estima un avance anual del Producto Interno Bruto (PIB), de entre 2.6 y 3.6 por ciento.

En tanto, el consenso de analistas, según la Encuesta sobre las expectativas de los especialistas en economía del sector privado, elaborada por el Banco de México (Banxico), prevé un crecimiento anual de 2.8 por ciento para 2016.

Panorama complicado

Esas revisiones a la baja constatan que el año que viene será de nuevo complicado.

A México, como mucho, le irá más o menos igual que en este año, con el riesgo nada desdeñable de que se produzca un deterioro en caso de que se perciba una recesión en Estados Unidos. De hecho, los resultados de una reciente encuesta situaba la probabilidad de una recesión el año que viene en 15 por ciento, cifra que fue la más alta desde octubre de 2013.

En efecto, existen varios factores de riesgo que podrían socavar el ritmo de crecimiento de la actividad económica de México para 2016.

El primero es que tendrá que sobrevivir con una merma importante de ingresos petroleros. Por un lado, el precio del petróleo será más bajo que en 2015. Si este año, las opciones “put” del petróleo nos garantizan un precio de 76.4 dólares por barril, para el año que viene el precio pactado por la cobertura es de 49 dólares.

Con esos valores, se supone una pérdida de 27.4 dólares por barril, lo que representa una caída en los ingresos petroleros de siete mil millones de dólares.

Por otro lado, la plataforma de producción parece haberse estabilizado en torno a 2.25 millones de barriles diarios (mbd), lo que significa el menor ritmo de producción desde los ochenta, en tanto que se prevé exportar 1.091 mbd al día, dato inferior comparado con 1.182 mbd de este año, lo que también repercutirá en los dólares que entran al país.

Esos menores ingresos petroleros se traducirán en una política fiscal más restrictiva con el fin de preservar la salud presupuestaria de México, lo que contribuirá a socavar el crecimiento económico.

Recorte al gasto productivo

El rubro donde más se concentran los esfuerzos de austeridad es en el gasto en capital, que se verá recortado en 21 por ciento, lo que afectará a la infraestructura física del país.

De ser así, la construcción en obra civil, cuyo comportamiento ha sido decepcionante en lo que llevamos del sexenio, seguirá deprimida, y no se convertirá, tampoco en 2016, en el motor de crecimiento económico que México anhela.

Sequía del oro negro

En segundo lugar, el menor ritmo de extracción y producción petrolera está afectando a la industria minera en sí.

Ese sector está atravesando la peor recesión en la historia moderna de México: el componente de extracción de petróleo y gas, perteneciente a la minería, se ha contraído en los últimos diez trimestres. A eso hay que sumar el menor volumen de producción de materias primas extractivas como el oro, la plata, cobre, carbón o hierro.

A medio gas

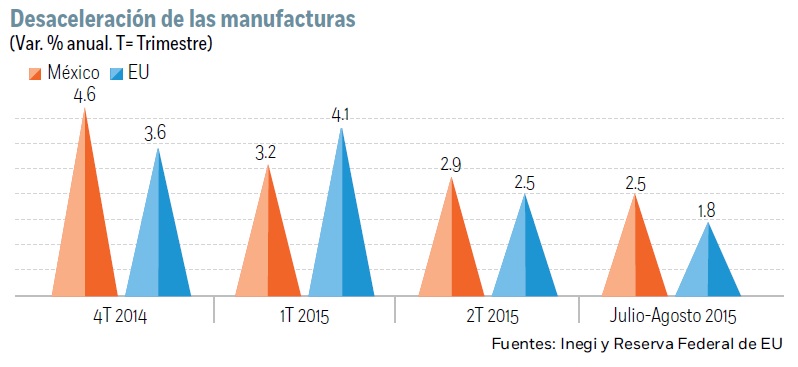

En tercer lugar, frente al flojo comportamiento de la construcción y la minería, la manufactura ha ejercido de motor de crecimiento para la economía mexicana. Pero este sector ha empezado a perder fuelle conforme se enfría la industria en Estados Unidos, como resultado de la fortaleza del dólar y la debilidad de la demanda global, hasta el punto de que la actividad industrial estadunidense amenaza con entrar en recesión.

El ISM (Instituto de Gerencia y Abastecimiento) manufacturero registró una lectura de 50.2 puntos en septiembre, la más baja desde mayo de 2013.

De hecho, una lectura por debajo de 50 puntos significa contracción respecto al mes previo.

Cabe señalar que, según los datos duros, el viernes se publica la producción industrial de Estados Unidos para septiembre, y el consenso de analistas prevé una contracción de 0.2 por ciento, respecto a agosto.

De ser así, la tasa anual del indicador se ubicaría en apenas 0.2 por ciento, cuando a finales del año pasado y principios de éste se expandía a tasas superiores a cuatro por ciento.

En el caso del rubro de manufactura, la tasa anual de agosto fue de 1.4 por ciento, comparado con un avance de 4.3 por ciento en enero.

Por tanto, la industria estadunidense se encuentra en un total estancamiento y México lo empieza a sentir, toda vez que en el periodo julio-agosto, la manufactura mexicana creció 2.5 por ciento, cifra inferior, respecto al avance de 2.9 por ciento del segundo trimestre del año, y de un alza de 4.6 por ciento al final del año pasado.

Incertidumbre global

En cuarto lugar, se observa volatilidad en los mercados internacionales en un contexto de incertidumbre sobre cuándo la Reserva Federal de Estados Unidos (Fed) subirá las tasas de interés, lo que también torpedeará la recuperación.

Así, la depreciación del peso, el encarecimiento de los costos financieros y la caída de los mercados bursátiles golpean el ánimo de los inversionistas, los obstaculiza las decisiones empresariales y mina la confianza de los consumidores.

Se debilita motor global

Finalmente, la desaceleración de China, junto con el derrumbe de las materias primas, está pasando factura a toda la región de Latinoamérica, en su mayor parte exportadores de insumos básicos, lo que también afectará al dinamismo de México. En ese sentido, el mercado estará atento al domingo, ya que se publica el desempeño del PIB de China para el tercer trimestre, un dato que puede provocar gran impacto mundial durante la semana que viene.

Moderación de

la demanda

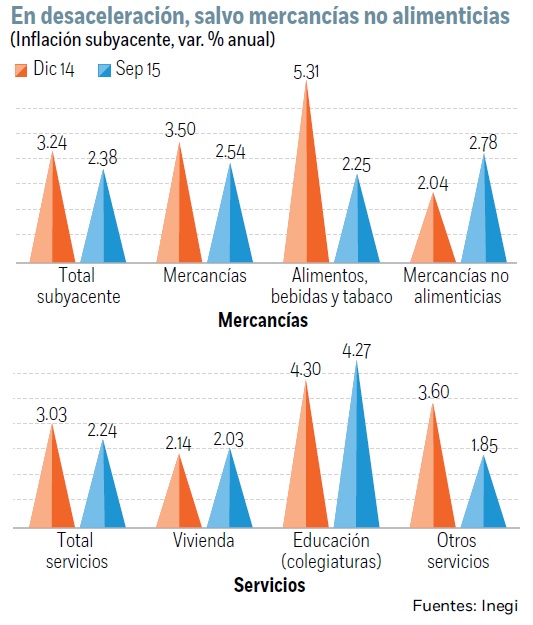

Otra variable fundamental es el comportamiento de la inflación. Pero México, como la mayoría de los países del mundo, no presenta problemas graves de inflación: el lento ritmo de crecimiento de la economía mexicana, los bajos costos salariales y las reformas estructurales han contribuido a que el comportamiento de los precios sea mejor de lo previsto.

En septiembre, la inflación general se situó en un mínimo histórico al registrar una tasa de 2.52 por ciento, cifra que se situó por debajo del objetivo central del Banxico, tres por ciento en términos anuales.

La ausencia de presiones inflacionarias se observa en el componente subyacente, que refleja mejor la tendencia de mediano plazo de los precios: la tasa anual en septiembre de todos los rubros de la inflación subyacente se ubicó por debajo del nivel que se observó al cierre de 2014, salvo los precios de las mercancías no alimenticias, cuyo alza fue de 2.78 por ciento, la tasa más elevada desde mayo de 2013, como reflejo de la depreciación del peso.

Aun así, su comportamiento ha estado contenido y todavía se sitúa por debajo de tres por ciento a tasa anual.

Aunado a ese desempeño, el comportamiento no subyacente ha sido benigno, en parte apoyado por el final de los gasolinazos (el componente de energía crece a una tasa de 2.1 por ciento, frente a tasas de siete por ciento, al final del año pasado).

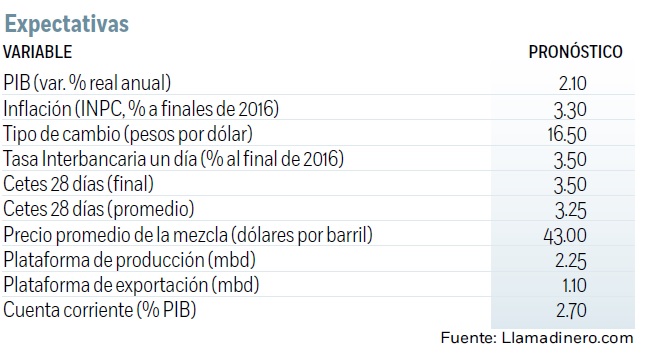

Por tanto, si bien la inflación puede haber tocado su piso y podría repuntar al final de este año y en 2016, estimamos que permanecerá cerca del objetivo central del Banxico, en torno a 3.3 por ciento.

Dinero barato

Un entorno de lento crecimiento económico y una baja inflación permitirá a Banxico mantener las tasas de interés en su actual nivel de tres por ciento por más tiempo del previsto.

Más si, como nos tememos, la Reserva Federal de Esatdos Unidos no aumenta las tasas en este año y las mantiene sin cambios hasta entrado 2016. De hecho, esa desición permitirá al Banco de México no tener que apretar la política monetaria en demasía: quizás basten 50 puntos base en 2016, para situar la tasa de referencia en 3.5 por ciento. Así, conforme se evidencien las dificultades de la Fed para normalizar las tasas de interés, la volatilidad del peso podrá disiparse y el tipo de cambio peso.dólar podría cerrar el año en cerca de 16.50 pesos por unidad.

:quality(75)/media/dinero/images/2015/10/economia151015g.jpg)