CIUDAD DE MÉXICO.- Pemex ya forma parte de la vorágine de degradación crediticia a la que están sometidas las compañías petroleras. El problema fundamental de las compañías energéticas es que los precios del crudo y del gas, debido a la sobreoferta mundial, han caído en un hoyo profundo del cual no se espera que salgan por un buen tiempo. El cambio ha sido tan brusco que no ha dado tiempo a las empresas a adaptarse: el derrumbe de los ingresos, la debilidad de sus flujos de efectivo y liquidez, y la elevada inversión de capital del pasado (pese a los recientes recortes de gasto) ha deteriorado de manera trepidante el perfil de riesgo de las empresas petroleras.

Sin embargo, en el caso de Pemex, se suman algunas dificultades adicionales además de la hecatombe que de por sí ha provocado el desplome del precio del petróleo. Y son las siguientes: uno, debido a la escasa inversión que se realizó durante la época de auge, la plataforma petrolera se ha venido deprimiendo y es la más baja desde que se tiene su registro en 1990; dos, no sólo se bombean menos barriles sino que además los niveles de procesamiento de crudo también son los menores desde al menos 1990; tres, el valor de las exportaciones de petróleo no sólo se ha contraído por el desplome de las cotizaciones, sino que además su volumen se ha contraído conforme Estados Unidos se dirige a la independencia energética; cuatro, y como corolario de lo anterior, por primera vez la exportación de crudo ha sido inferior a la importación de petrolíferos, gas natural y petroquímicos, lo que se ha traducido en un fuerte deterioro de su saldo comercial (Pemex registró déficits comerciales durante cuatro meses seguidos, de junio a septiembre); quinto, la mayor parte de su deuda está denominada en dólares, por lo que la depreciación del peso ha encarecido enormemente el pago de sus obligaciones; sexto, la interferencia del Estado supone que tenga que soportar una elevada carga fiscal; y séptimo, cuenta con el gran problema del pasivo laboral de la empresa.

Daños

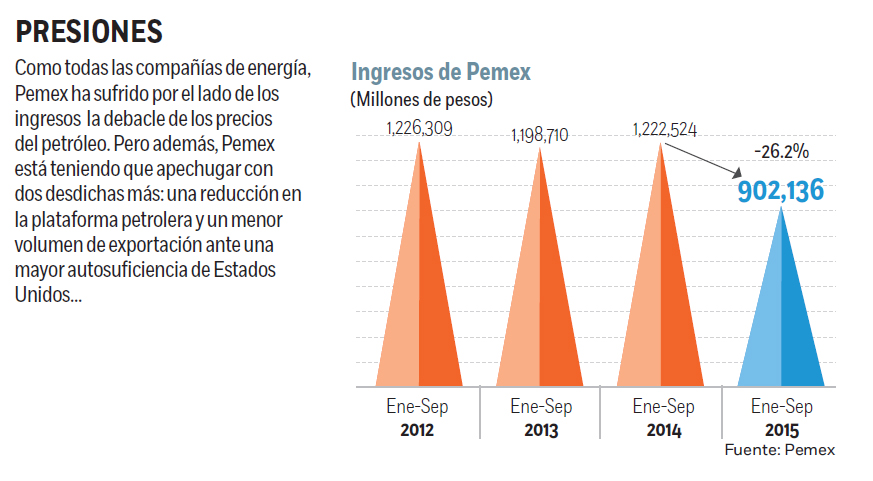

Las consecuencias quedan plasmadas en los estados financieros de Pemex, que reflejan un enorme deterioro respecto a su situación al final del sexenio pasado. Entre la caída del precio del crudo y el menor número de barriles producidos y exportados, los ingresos de Pemex de enero a septiembre se redujeron 26.2% a 902,000 millones de pesos (mdp), o una caída de 320,000 mdp respecto al mismo período del año pasado. En ese sentido, las ventas en México se contrajeron 20.4% y las ventas por exportación 35.6%.

Los menores ingresos junto con el aumento de los costos de ventas, gastos de distribución, transporte y administración significó que el rendimiento de la operación se hundiera un 72.2% de enero a septiembre para ubicarse en 145,213 mdp, o 377,100 mdp menos que hace un año.

Aquí entra en juego el factor de la deuda dolarizada: prácticamente toda su ganancia operativa la engulló el pago de la deuda en dólares. Si en el pasado financiarse en la divisa americana era una ganga por las bajas tasas de interés que se pagaban en dólares, ahora todo se dio la vuelta con la depreciación del peso. El problema es que la exposición de Pemex a la deuda en dólares es muy alta, pues a septiembre de 2015 un 76.5% está denominada en dólares y sólo un 22.1% en pesos. El resultado es que para honrar su deuda, Pemex tuvo que pagar de enero a septiembre, por pérdida cambiaria, la friolera de 136,269 mdp, comparado con sólo 9,505 mdp en el mismo período del año pasado.

Tipo de cambio

La pérdida cambiaria, por tanto, borró junto con el pago de intereses la utilidad operativa, lo que significó que Pemex arrojó una pérdida antes de impuestos de 52,600 mdd, cuando en el año previo registró una utilidad antes de impuestos de 477,092 mdp, un descalabro por la friolera de 530,000 mdp.

Desembolso

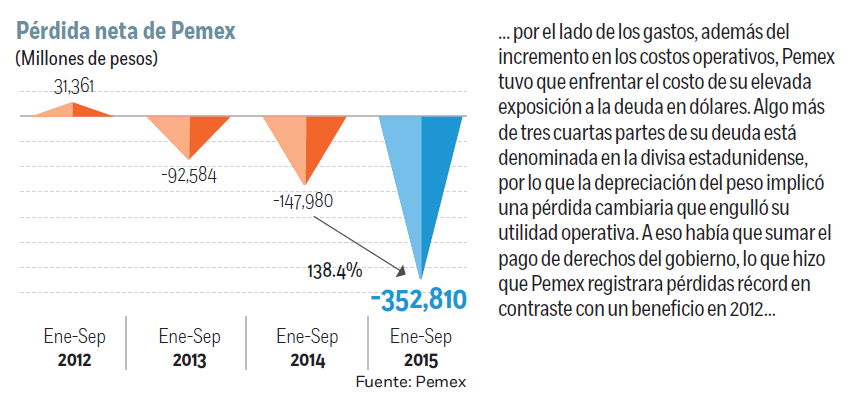

Con Pemex ya exhausta por esa pérdida de 52,600 mdp antes de impuestos, todavía tuvo que desembolsar al gobierno 300,000 mdp por concepto, fundamentalmente, de derechos, lo que parece una anomalía. Es verdad que la carga fiscal de Pemex se ha reducido en 53.2% respecto a lo que pagó el año previo (620,000 mdp), dado que ahora todos los derechos que liquida se concentran en los derechos por utilidad compartida. Pero aun así, el monto que se pagó por derechos en relación a la pérdida antes de impuestos parece desorbitante, lo que se tradujo en una pérdida neta de 352,810 mdp entre enero y septiembre, un agujero superior en 138% a la registrada en el mismo período del año previo (-147,980 mdp). En el año 2012, antes de que iniciara el actual sexenio, Pemex registró una utilidad neta de 31,361 mdp.Si a la pérdida neta de 352,810 mdp le incorporamos el efecto por conversión y otros resultados integrales, obtenemos una pérdida integral de 342,454 mdp, la peor de la historia de la compañía.-

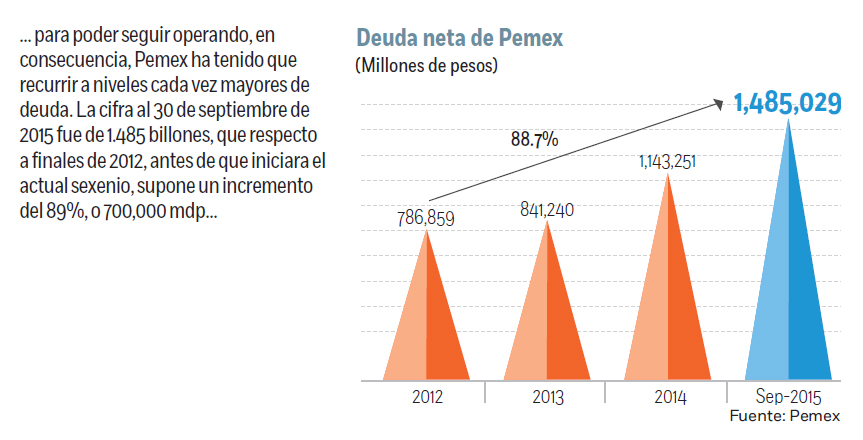

La consecuencia es que Pemex, para seguir funcionado, se tuvo que endeudar, en lo que llevamos de año, en esos cerca de 342,000 mdp, lo que ha significado que la deuda de Pemex se haya disparado en 30% para situarse en 1.485 billones de pesos. En el 2012, antes de que iniciara el sexenio, la deuda de Pemex se situaba en 786,859 mdp, lo que significa que en menos de tres años de sexenio, la deuda de Pemex ha trepado 88.7%, o lo que es lo mismo, casi 700,000 mdp más.

El resultado es que, derivado de los menores ingresos y de la caída en la plataforma de producción, el activo circulante, aquel que es más líquido y sirve para operar, se ha reducido en 9.2%, debido a la caída de efectivo e inventarios. Pero además, debido a la escasa capacidad financiera que cuenta para invertir y con los precios del barril por los suelos, el principal activo de Pemex, los pozos, ductos, plantas y equipo han permanecido prácticamente estancados.

Pasivos

Por el contrario, las pérdidas han provocado un aumento sustancial de los pasivos, a los que hay que sumar la reserva de beneficios a los empleados, cuyo monto asciende a 1.539 billones y representa algo más de la mitad de los pasivos de largo plazo de la petrolera.

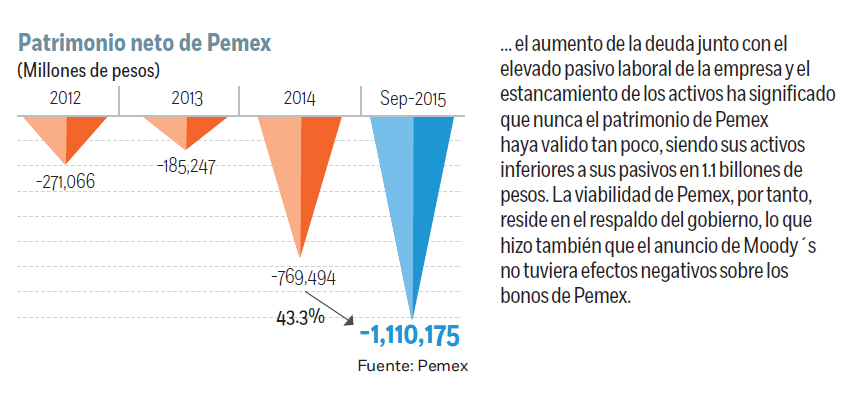

El resultado es que técnicamente, si Pemex no contara con el apoyo del gobierno, sería una empresa quebrada dado que sus activos totales son inferiores, muy inferiores, a sus pasivos. Al 30 de septiembre de 2015, el valor total de sus activos ascendía a 2.140 billones de pesos mientras que los pasivos se elevaban a 3.240 billones, lo que implica un patrimonio neto negativo de 1.100 billones frente a 271,000 mdp en 2012.

No en balde, entre las corporaciones privadas, las quiebras ya asoman: según la empresa de abogados estadunidense Haynes and Boone LLP, 37 compañías productoras de petróleo y gas han caído en bancarrota en lo que llevamos de año en Estados Unidos, lo que involucra una deuda total de 13,100 millones de dólares (mdd). Y prevé que todavía vendrán más antes de que acabe el año.

Sin embargo, Pemex cuenta con una ventura: no corre peligro en tanto el gobierno federal esté respaldando a la compañía y así lo crean los inversionistas. De hecho, la tasa del bono en dólares más negociado de Pemex y que vence en el 2020, en vez de presionarse tras el anuncio de Moody´s, se redujo en 12 pbs para cerrar en 3.62%. Al menos, de momento le sigue resultando barato financiarse en los mercados.

*Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2015/11/pemex261115g.jpg)