A principios de agosto afirmábamos, en esta tribuna, que Estados Unidos le estaba ganando la batalla a la Organización de Países Exportadores de Petróleo (OPEP). Mañana, en Viena, los miembros de la OPEP tendrán que discernir si es así o no y, sobre todo, si es conveniente mantener la actual estrategia bélica o si es preferible revisarla. Lo que allí se decida, por supuesto, es de la incumbencia de México, cuya economía está expuesta a los vaivenes de los precios del petróleo.

La estrategia que la OPEP ha mantenido desde noviembre del año pasado, dirigida por el mayor productor de petróleo del cártel, Arabia Saudita, no ha funcionado… al menos de momento. El plan, al contrario que en el pasado, ya no consiste en defender los precios del barril mediante una reducción en las cuotas de producción de los miembros de la OPEP sino en proteger su cuota de mercado y, sobre todo, regresar al equilibrio anterior, a su hegemonía. Con ese fin se ideó expulsar a sus competidores del mercado bombardeándolos con precios bajos del barril de modo que no pudieran sostener sus elevados costos de extracción de crudo.

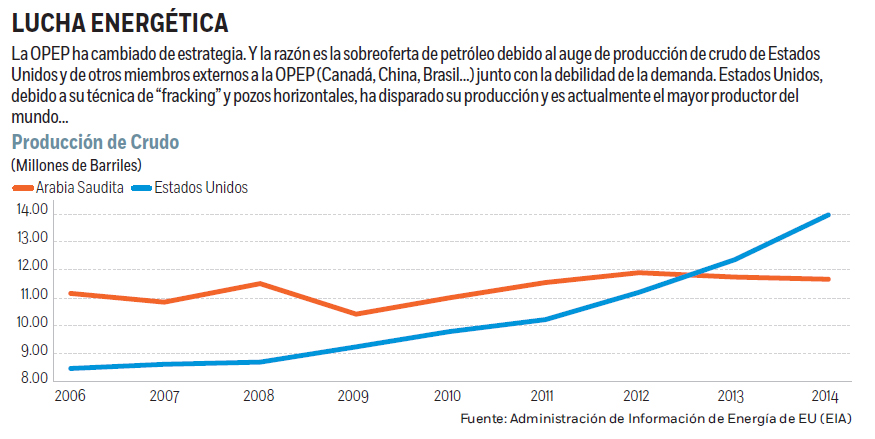

Sin embargo, esa estrategia no ha logrado golpear la producción estadunidense tanto como se pretendía. Es verdad que el derrumbe de los precios del petróleo ha forzado el cierre de muchas plataformas petroleras y ha provocado la quiebra de unas cuantas empresas. Pero aun así, el sector energético estadounidense resiste los embates. Las empresas que han quebrado son pequeñas, con un papel marginal en el mercado energético. Y la producción de crudo, pese a que se redujo de manera abrupta durante el verano, se ha vuelto a recobrar en los últimos meses. Esa situación ha provocado que los inventarios de crudo estén por las nubes: los stocks han trepado en las últimas diez semanas y se encuentran cerca de su récord histórico, en los 489.4 millones de barriles. Esa cifra sobrepasa el promedio de los últimos cinco años en 100 millones de barriles.

Oferta

Así las cosas, la sobreabundancia de petróleo persiste y no se ha logrado corregir respecto a hace un año, pese a los esfuerzos de la OPEP de reacomodar la oferta a través de unos precios deprimidos. A su vez, la expectativa de un alza de tasas por parte de la Reserva Federal de Estados Unidos y un invierno que se prevé sea templado por el fenómeno de El Niño juegan en contra de los precios del crudo en el corto plazo.

Por tanto, la estrategia no ha funcionado como se esperaba y, mientras en Estados Unidos las quiebras son numerosas pero marginales (mientras los consumidores repostan sonrientes gasolinas baratas), dentro de la OPEP países enteros empiezan a sentirse extenuados.

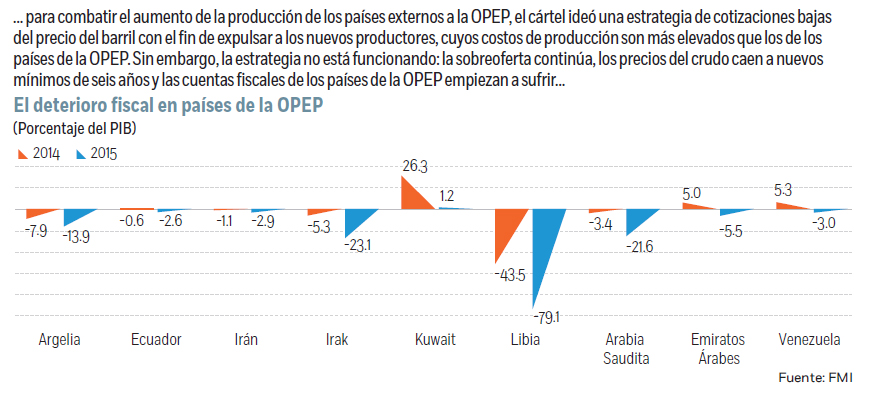

De este modo, los superávits fiscales que en el reciente pasado registraban los países de la OPEP del norte de África y Oriente Medio han transmutado ahora en déficits gigantescos. De eso no se libra ni Arabia Saudita. Según estimaciones del FMI, su déficit fiscal en 2015 podría elevarse a 21.6% del PIB comparado con uno de 3.4% el año pasado y un superávit de 5.8% en 2013. Suerte parecida traen Irak (-23.1% del PIB) o Argelia (-13.9%), y un desastroso agujero fiscal del 79.1% del PIB se estima para Libia. Unas cuentas un poco más saneadas ofrece Irán (-2.9%) o Emiratos Árabes (-5.5%).

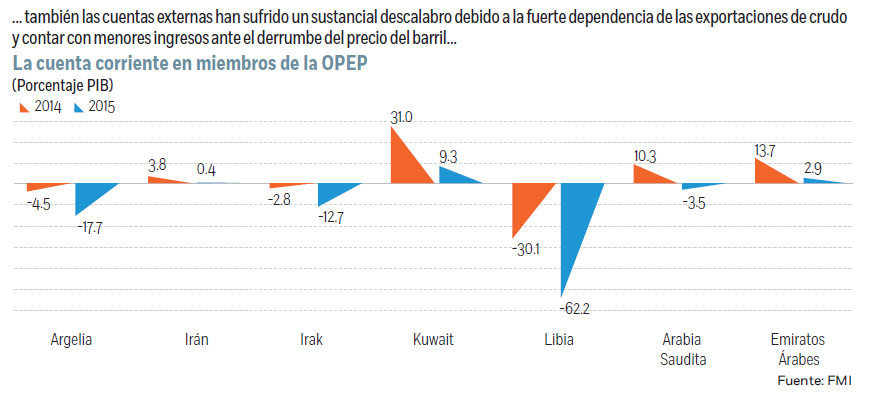

Lo mismo se puede decir de la cuenta corriente: para Arabia Saudita, líder del cártel, el FMI estima un déficit corriente de 3.5% del PIB para este año tras un superávit de 10.3% el año pasado. Pero, el déficit de Libia será de 62.2% del PIB, el de Irak de 12.7% y el de Argelia de 17.7%. Mejores cifras muestra Irán, con un superávit de 0.4% del PIB, o Emiratos Árabes (2.9%).

Latinoamérica

Los dos miembros de la OPEP de Latinoamérica también atraviesan dificultades. Venezuela es una economía sumida en una grave recesión, rampante inflación y escasez de recursos básicos. Ecuador concentra también pesadillas: su desequilibrio fiscal empieza a lucir insostenible y la dolarización de su economía ahorca aún más sus cuentas externas ante la fortaleza de la divisa estadunidense. Incluso hay especulaciones de que Ecuador podría no honrar el pago de un bono por 650 millones de dólares que vence el 15 de diciembre, lo que significaría una nueva suspensión de pagos del país.

Quizás eso no suceda, pero releva las dificultades de pago que enfrentan algunos países. El FMI advierte que la mayoría de los países de la OPEP se quedarán sin efectivo en cinco años o menos en caso de que el petróleo no rebote y no realicen drásticos ajustes en el gasto público para regresar al equilibrio fiscal.

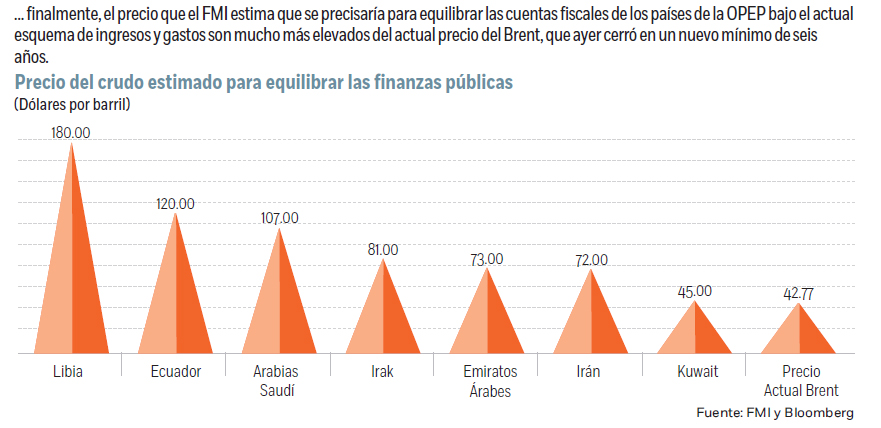

La otra alternativa es que los precios del barril rebote con fuerza, aunque la cotización que precisan la mayoría de los países para reequilibrar sus balances presupuestarios está muy lejos de sus actuales niveles. Según cálculos del FMI, Arabia Saudita necesitaría un precio del barril de 106 dólares; Irak, 81 dólares; Emiratos Árabes de 73 dólares e Irán de 72.

Divisiones

Por tanto, la decisión de la OPEP no es fácil y llega con las divisiones exacerbadas. Si el año pasado pudieron comprar, aunque a regañadientes, la estrategia saudí, esta vez será difícil que lo hagan viendo que la sobreoferta persiste, que los precios del petróleo siguen por los suelos y que las expectativas, más que iniciar una tendencia alcista, es que puedan seguir hundiéndose.

Los más castigados, los que pierden dinero con el actual precio del barril y no cuentan con colchones de efectivo para resistir, piden que se reduzcan las cuotas. Ahí está Venezuela, Ecuador, Argelia, Nigeria y Angola, que precisan urgentemente precio del barril más elevados para equilibrar sus cuentas fiscales.

Sin embargo, los mayores productores, esto es, Arabia Saudí, los Emiratos Árabes e Irán no parecen estar por la labor. Arabia Saudí sostiene que esto es una estrategia de más largo plazo, que todavía no ha sido lo suficientemente duradera para que surta efecto y que se precisan bajo precios del crudo por más tiempo para ganar esta guerra. Claro que Arabia Saudí cuenta con un coraza de 700,000 millones de dólares que le da margen para aguantar más tiempo. Por otro lado, a Irán le acaban de retirar las sanciones económicas que le impusieron por su plan nuclear, y espera recuperar su estatus entre los grandes productores. Para ello, pretende incrementar su nivel de extracción en 500,000 barriles en una semana, y en un millón para el verano del año que viene.

Pero de lo que estamos casi seguros es que, decida lo que decida el viernes, será poco efectivo para propiciar una subida del precio del barril sostenida. En caso de que, contra pronóstico, se decantaran por recortar las cuotas, nos tememos que, en primer lugar, no cumplirían con las cuotas (la han rebasado consistentemente en los últimos 18 meses) y en caso de hacerlo, su menor suministro sería suplido por sus competidores. Así parece anticiparlo también el mercado: el precio del Brent ayer cerró en un nuevo mínimo de seis años, en 42.77 dólares, tras hundirse un 3.8% en la jornada.

* Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2015/12/plataforma31215g.jpg)