Alerta por deuda en dólares de las firmas mexicanas

La exposición de México a los pasivos en la divisa estadunidense ha crecido sustancialmente desde la Gran Recesión

Economía -

:quality(75)/media/dinero/images/2015/12/detalleg071215.jpg)

CIUDAD DE MÉXICO.-Ayer domingo, el Banco de Pagos Internacionales (BIS por sus siglas en inglés) publicó su reporte trimestral, cuyo título lo dice prácticamente todo: “Tensa calma a la espera de una subida de tasas”. La subida de tasas provendrá, por supuesto, de la Reserva Federal de Estados Unidos (Fed), lo cual puede suceder a mitad de este mes.

Sin embargo, y como dice el BIS, la calma es tensa. Y lo es porque nadie sabe cómo van a reaccionar los mercados globales a los esfuerzos de la Fed por normalizar la política monetaria después de tantos años de tasas de interés regaladas, con los excesos que eso ha podido provocar. Los países emergentes son bastante vulnerables a los esfuerzos de la Fed por llevar las tasas de interés a niveles más normales por varios motivos: uno, los fundamentales de sus economías se han deteriorado con el desplome de las materias primas; dos, su crecimiento se ha debilitado; y tres, corren el riesgo de que la entrada de capitales, que en el pasado ha sido abundante y barata, se revierta y deje descubiertas sus crecientes necesidades de financiamiento.

Pues bien, el BIS, en la entrega de ayer, aborda un punto en específico de ese tercer problema, que consiste en cómo los agentes de las economías emergentes, sean gobiernos, corporaciones o familias, han aprovechado en el pasado las favorables condiciones monetarias internacionales para financiarse en moneda extranjera, sobre todo en dólares, y los problemas que pueden enfrentar en el futuro cercano para honrar sus obligaciones. Se teme que surjan esas dificultades una vez que las condiciones financieras se tornen más adversas ante al alza de tasas de la Fed y la esperada apreciación del dólar asociada a las expectativa de mayores tasas en Estados Unidos.

México, involucrado

El BIS, en el análisis, estudia el comportamiento de la deuda en dólares en una docena de países emergentes que son los que concentran la mayor exposición a este tipo de pasivos, entre ellos México. Y viendo los datos para nuestro país, esa “tensa calma” de la que habla el BIS se respira sobre todo en las corporaciones mexicanas.

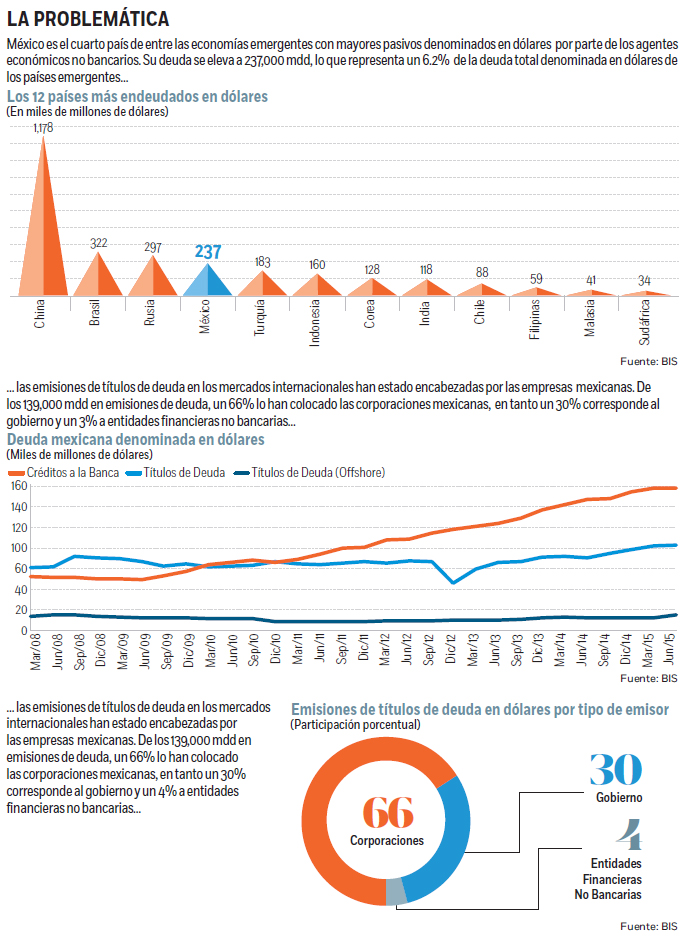

México, según los datos del BIS, es el cuarto país con más deuda denominada en dólares. A junio de 2015, los pasivos totales en dólares asumidos por agentes económicos no bancarios mexicanos (gobiernos, corporaciones, entidades financieras no bancarias y familias) a través de créditos bancarios o emisiones de deuda en dólares, fue de 237,000 mdd, esto es, un 6.2% de la deuda total emergente en dólares cuyo monto se eleva a 3.824 billones de dólares.

China, con 1.178 billones de dólares, es el mayor deudor en dólares de entre los países emergentes, al detentar cerca del 30% de la deuda total denominada en dólares de los países emergentes. A China le sigue Brasil con 322,000 millones de dólares (mdd), Rusia con 297,000 mdd, y México, con esos 237,000 mdd.

México, sin duda, ha aprovechado las tasas de interés de 0% de la Fed para adquirir pasivos denominados en dólares. Esos 237,000 mdd representan un aumento de 83.7% respecto a la primera mitad de 2008, antes de que estallara la crisis financiera global con la quiebra de Lehman Brothers en septiembre.

Emisiones de deuda

En estos años, ¿cómo le ha gustado a México financiarse en dólares, a través de créditos o de emisiones de títulos en los mercados? La respuesta es que lo hace, esencialmente, a través de emisiones de deuda, dado que el financiamiento a través de créditos se ha visto limitada por la crisis financiera y la descapitalización de la banca internacional.

De este modo, el financiamiento a través de colocación de bonos ha crecido casi un 70% respecto a la primera mitad de 2008, hasta ubicarse en 139,000 mdd, en tanto el crédito bancario a través de la banca internacional apenas lo ha hecho en un 34.3% para situarse en 83,220 mdd. El monto restante se refiere a las emisiones de deuda realizadas por filiales mexicanas ubicadas en el exterior (“offshore”): ese rubro se ha contraído un 3.3% y representa algo menos de 15,000 mdd.

Esto ha significado un fuerte cambio en la composición de la deuda en dólares en México. En junio de este año, el 59% de la deuda total en dólares correspondía a emisiones de títulos en los mercados, el 35% a créditos bancarios y apenas un 6% a las colocaciones de filiales. Eso significa un cambio estructural respecto a junio de 2008, cuando los agentes mexicanos, a la hora de endeudarse en dólares, lo hacían sobre todo a través de créditos a la banca (48%) seguido de las colocaciones de bonos (40%). Las emisiones de empresas “offshore” representaban el restante 12%.

Por tanto, la exposición a la deuda en dólares en México ha crecido sustancialmente desde la Gran Recesión, y se ha realizado sobre todo a través de colocaciones de bonos. Tanto es así que es el país emergente que más se ha endeudado en dólares a través de emisiones de títulos de deuda si excluimos las colocaciones “offshore”: los 139,000 mdd en emisiones de títulos denominada en dólares realizadas por instituciones ubicadas en México es más del doble de la deuda viva en emisiones del segundo país, que es Indonesia (66,000 mdd). Pues bien, los que han emitido deuda a destajo son sobre todo las corporaciones: el 66% de los títulos de deuda emitidos en dólares en los mercados internacionales lo han conducido las empresas comparado con un 30% del gobierno. El restante 4% son entidades financieras no bancarias.

Riesgo a la vista

Esa tendencia de las corporaciones mexicanas a endeudarse en dólares hace que sean, de entre los países emergentes, las que detentan una mayor deuda denominada en dólares respecto a la deuda corporativa total. El 66% de la deuda corporativa mexicana está denominada en dólares, y es el único país, junto con Indonesia (52%) en el que la deuda en dólares representa más de la mitad del endeudamiento total de las empresas.

La vulnerabilidad, por tanto, de esa “tensa calma” es evidente, sobre todo para aquellas que están fuertemente apalancadas y cuyos vencimientos están concentrados en el corto plazo. A Banco de México (Banxico) tampoco le ha pasado por alto, y recientemente decía que “una depreciación adicional del peso podría tener efectos sobre la posición financiera de las empresas que aumentaron en mayor medida su endeudamiento en moneda extranjera”. Es verdad que, según los reportes de Banxico, las empresas mexicanas de manera agregada se han endeudado a tasa fija, lo que elude el costo sobre el servicio de la deuda de un alza de tasas de la Fed, y que lo ha hecho a plazos largos. Pero el costo de la esperada depreciación del peso deberían mitigarlo, entre tanto, mediante el uso de coberturas con derivados, sobre todo aquellas empresas que no cuentan con ingresos importantes en dólares. Banxico, entre tanto, tendrá que cuidar la estabilidad del peso subiendo las tasas de interés a la par que la Fed para preservar la estabilidad de la moneda y evitar un impacto severo sobre los estados financieros de las empresas mexicanas endeudadas en dólares.

* Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM