China asoló al mundo en los inicios de 2016

La devaluación del yuan, el débil crecimiento económico, entre otros factores es lo que tiene en jaque a la segunda economía más grande del mundo

Economía -

:quality(75)/media/dinero/images/2016/01/chinag110116.jpg)

CIUDAD DE MÉXICO.- Se atribuye a Mao esa frase que dice que si todos los chinos saltaran al mismo tiempo, el mundo temblaría. Pues bien, pareciera que con la última campanada del año nuevo, todos los chinos brincaron al unísono, y 2016 inició con un gran terremoto en los mercados financieros globales, un brutal sismo que ha significado el peor inicio del año en las bolsas mundiales de la historia. Es claro, por tanto, que el epicentro es China. Sin embargo, los movimientos telúricos provienen de varios puntos de su economía.

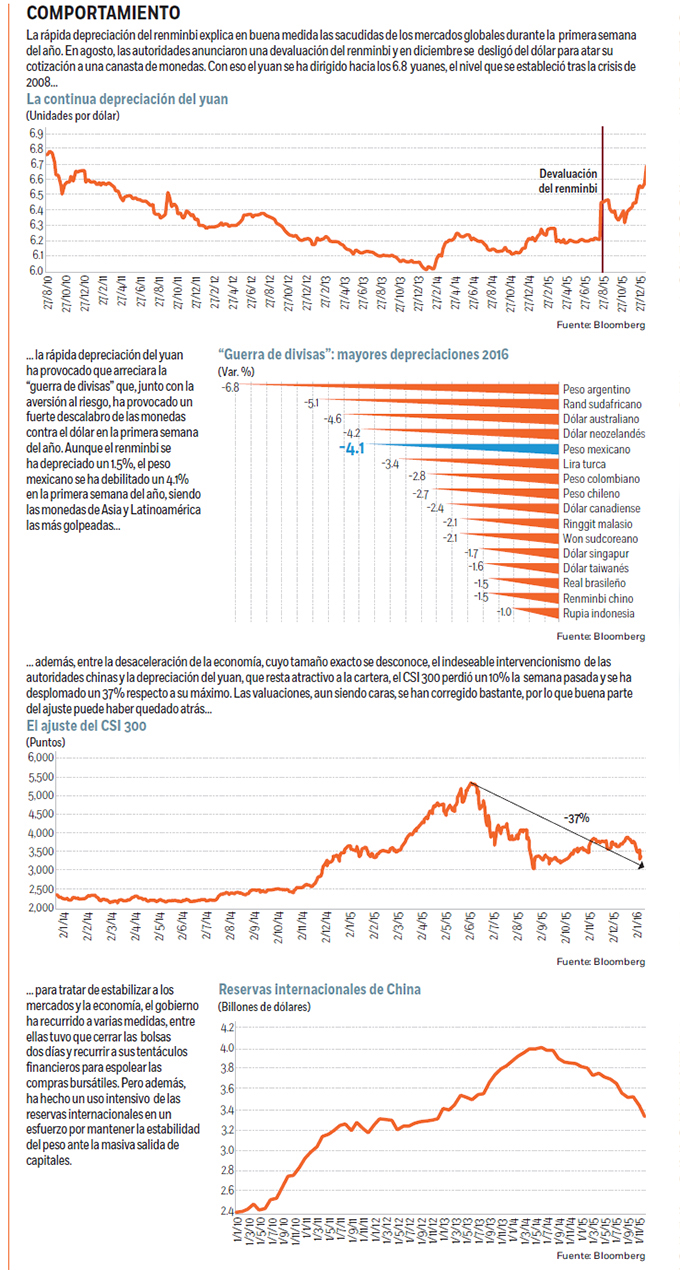

El primero es el comportamiento de su divisa, el renminbi. El tema de fondo es que las fluctuaciones de la divisa china están ligadas al dólar. En consecuencia, el renminbi, arrastrado por el dólar, también se ha apreciado frente a las divisas del resto del mundo, lo que ha restado competitividad a las exportaciones chinas. El Banco Popular de China, bajo el argumento de dar una mayor flexibilidad al sistema cambiario, ha tomado dos medidas con el fin de debilitarlo y abaratar sus exportaciones: uno, devaluó el renminbi contra el dólar y modificó el mecanismo de ajuste con el fin de facilitar su deslizamiento (agosto); y dos, desligó su cotización del dólar y lo referenció a una canasta de monedas (11 de diciembre), lo que implicó nuevas presiones a la baja sobre el renminbi.

Fue esta última decisión lo que desató en buena medida la sacudida global con que se inició el año. El yuan se depreció durante ocho jornadas consecutivas y propició, en primer lugar, una estampida de capitales de la bolsa de China al restar atractivo a la cartera de inversiones en yuanes; en segundo lugar, una presión adicional sobre las empresas chinas endeudadas en dólares en un momento en el que atraviesan serias dificultades financieras; en tercer lugar, arreció la llamada “guerra de divisas”, lo que suscitó una oleada de depreciaciones entre las divisas emergentes; y en cuarto lugar, nuevas presiones deflacionarias sobre la economía global ante el menor precio de las exportaciones chinas.

El segundo problema se refiere al comportamiento de la economía en sí. El PIB de China se lleva desacelerando, sistemáticamente, desde 2010. Para 2015 se estima una tasa de crecimiento de 6.8%, que podría descender a 6.3% en 2016. Lo malo es que las cifras oficiales despiertan suspicacias y se teme que el crecimiento del PIB, dado el débil comportamiento de las exportaciones, la producción industrial, las ventas minoristas y la inversión fija, es inferior a lo que se publica. Que la fábrica del mundo se enfríe explica, en gran medida, el derrumbe del precio de las materias primas y las crisis que atraviesan los países exportadores de insumos básicos. Por otro lado, la inflación en China, con una tasa anual de 1.6% en diciembre, permanece demasiado deprimida, lo que también revela los riesgos deflacionarios que acechan a la segunda economía del mundo.

El tercer problema es la bolsa de China. La depreciación del renminbi, el bajo crecimiento de la economía y la animadversión de los inversionistas hacia las políticas intervencionistas de las autoridades ha provocado un nuevo desplome del CSI 300, su principal referente. La semana pasada se despeñó un 10% y respecto a su reciente máximo, el del pasado 12 de junio, el CSI 300 se ha derrumbado un 37%. Aun así, su múltiplo sobre los beneficios esperado futuros es de 20.7 comparado con un 15.9 del MSCI global. Por tanto, todavía hay espacio para que la bolsa china se siga desinflando generando nuevos episodios de volatilidad, si bien buena parte del ajuste ya ha quedado atrás.

Pero no es la renta variable la única burbuja, y esta es la cuarta preocupación. Hay además una burbuja de inversión y otra en el mercado inmobiliario, todas ellas resultado de una política monetaria demasiado expansiva. Cada vez que la economía flaquea, la solución que encuentran las autoridades para espolear el crecimiento consiste en medidas de estímulo monetario: dar más dinero barato, que se traduce en más crédito y una revigorización de la economía, pero a costa de más deuda.

Por tanto, el quinto asunto que tiene a los mercados en vilo es que esas burbujas se han financiado con mucha deuda, sobre todo corporativa. La deuda agregada del país, que incluye al sector privado no financiero y al sector gobierno, representó a finales de 2014, según datos del Banco de Pagos Internacionales (BIS) un 235% del PIB, cuando en 2007 rondaba el 150%. El deterioro de la deuda se ha concentrado en el sector empresarial, que se elevó a un 157% del PIB, comparado con un 36% de la deuda familiar y un 41% de la deuda pública.

Es de prever, por tanto, que las empresas que entren en suspensión de pagos se incrementen a lo largo de este año. Según datos de Bloomberg, de las compañías listadas en bolsa, hay 913 que poseen más deuda que capital comparado con 705 en 2007, lo que subraya el elevado apalancamiento de las corporaciones chinas.

Además, la deuda denominada en dólares por parte de los agentes económicos no bancarios se elevaba a junio de 2015 a 1.178 billones de dólares, según datos del BIS, por lo que concentra en torno a un 30% de la deuda total en dólares de los países emergentes.

El sexto asunto es que cada vez resulta más difícil controlar el esperado aterrizaje suave de la economía china. El crecimiento sigue perdiendo fuelle, pero nuevas rebajas en las tasas de interés, si bien ayudarían a alentar la inversión y el consumo, contribuirían a seguir facilitando el apalancamiento de los agentes económicos y a inflar más unas burbujas de por sí difíciles de sostener. Además, suministrar yuanes baratos significaría nuevas presiones a la baja sobre el renminbi, y ya hemos visto los efectos adversos que eso genera en la estabilidad financiera global.

Por tanto, el politburó chino cada vez encuentra menos mecanismos para estabilizar a su economía y los mercados. La última herramienta que ha encontrado es hacer un uso indiscriminado de sus reservas internacionales. Con ese recurso pretende dos cosas: mantener una política monetaria expansiva que favorezca a la actividad económica y tratar de conducir una depreciación controlada y estable del renminbi. Sin embargo, y pese a que posee una montaña de reservas, de 3.33 billones de dólares, en los últimos meses se han evaporado a un ritmo espeluznante pese a su superávit corriente, lo que significa que el flujo de salida de capitales debe ser masivo. En junio de 2014, las reservas llegaron los 4.0 billones de dólares.

Lo bueno es que China sigue siendo una economía muy controlada y cerrada y que cuenta con muchos recursos para intentar conducir un aterrizaje suave. Lo malo es que tiene muchos frentes abiertos cuya verdadera dimensión desconocemos por la falta de transparencia de su economía y que, un movimiento sísmico fuerte de sus mercados puede propagarse de manera insospechada y letal a una economía global con muchos puntos vulnerables. Por tanto, cuidado con las predicciones de Mao, no vaya a ser que den todos los chinos otro salto al unísono.

* Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM