CIUDAD DE MÉXICO.- Dos asuntos son los que están provocando grandes tribulaciones en los mercados financieros en este inicio de año: China, con el declive del yuan y el descalabro de sus bolsas, y un nuevo batacazo del precio del petróleo. Si en la anterior entrega diseccionamos la economía china, en está abordaremos el tema del petróleo.

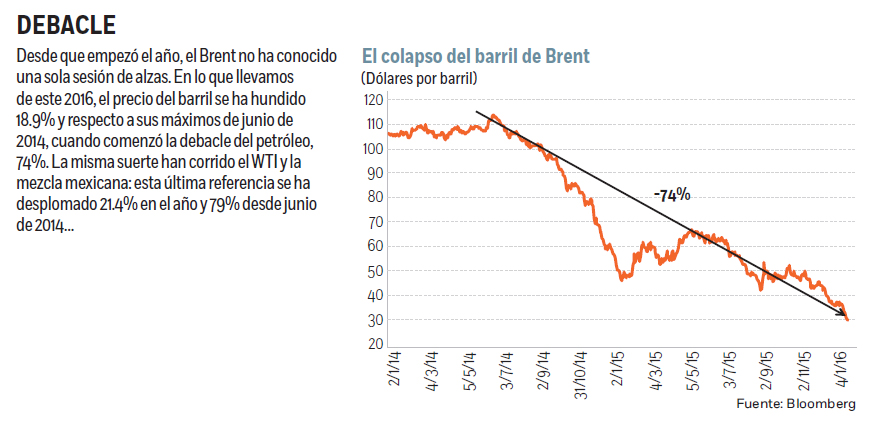

La recaída que han tenido las cotizaciones del crudo en este inicio de año ha sido espantosa. En el caso del Brent, todavía no hemos visto, en este 2016, una jornada en la que el petróleo cierre al alza. En estos ocho días que lleva cotizando, el barril de Brent se ha despeñado 18.9% y ayer llegó a negociarse por debajo de los 30 dólares en sus cotizaciones intradía, al irse a los 29.96 dólares, algo que no sucedía desde abril de 2004. Si lo comparamos respecto a su máximo de mediados de junio de 2014, cuando empezó la debacle petrolera, el Brent se ha desplomado 74%.

La misma masacre se observa con el WTI…y la mezcla mexicana. Desde que empezó el año y hasta el cierre del martes, el barril de la mezcla se ha desfondado un 21.4% y desde mediados de junio de 2014, un 79%. Su precio, de 12.5 dólares, es el más bajo desde abril de 2003.

Las causas del derrumbe del precio del petróleo tienen múltiples aristas. Por supuesto, gran parte de su explicación se debe a sus fundamentales. Petróleo hay para dar y repartir, más del que se puede consumir: por el fracking de Estados Unidos, porque la OPEP se niega a bombear menos, porque a Irán le han levantado las sanciones, y porque todo aquel país o empresa a quien le es rentable producir a esos precios extraerá y venderá todo lo que pueda para mejorar sus ingresos y resistir.

Frente a ese océano de petróleo, el consumo mundial se desvanece por la menor expansión económica de China y los emergentes, por el estancamiento europeo, y porque el invierno está siendo muy cálido en el hemisferio norte por el fenómeno de El Niño. Además, Estados Unidos, conforme se dirige a la autosuficiencia, compra menos petróleo del exterior.

Cotizaciones

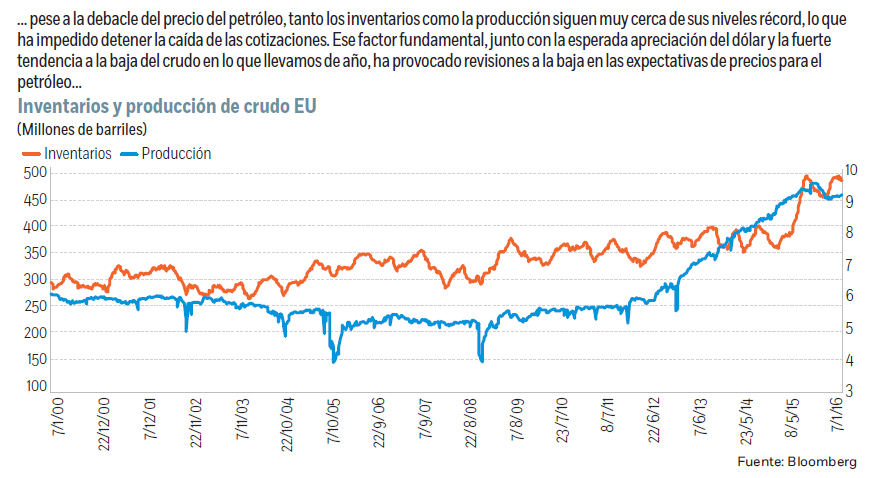

Basta con ver lo que sucedió en las cotizaciones del crudo en la sesión de ayer para constatar que los fundamentales siguen moviendo al mercado. El barril de WTI volaba, a primera hora, 4.2% ante la expectativa de que la producción y los inventarios de crudo se empezaran a desinflar como resultado del desplome de los precios. Nada más lejos de la realidad: aunque se han cerrado muchos pozos, la producción repuntó la semana anterior y se situó en 9.23 millones, la cifra más elevada desde agosto y muy cerca de los máximos de cuatro décadas observados en junio. Por otro lado, los inventarios de crudo se incrementaron en 234,000 la semana pasada para ubicarse en 482.6 millones de barriles, muy cerca de su récord. Nada más conocerse los datos, el WTI borraba las ganancias de la jornada y llegó a cotizar en terreno negativo.

Pero además, también está pesando en las cotizaciones del crudo otros factores no asociados a las fuerzas de oferta y demanda: se trata de la fortaleza del dólar, asociado tanto al inicio de la política restrictiva de la Fed como a la guerra de divisas desencadenada por la política de China de depreciación del yuan.

Por supuesto que la hecatombe del petróleo ha generado múltiples reacciones. En primer lugar, las revisiones a la baja en los pronósticos para el precio del crudo no se han hecho esperar, y algunos prevén una catástrofe aún mayor. Es el caso de Morgan Stanley, que estima que las cotizaciones del petróleo bajen hasta los 20 dólares, en parte por la esperada fortaleza del dólar; o de Royal Bank of Scotland, que estima un precio aún menor, de 16 dólares, en medio de una situación muy parecida a la del 2008, cuando Lehman Brothers quebró (también George Soros ha equiparado la situación de hoy a la de aquellos aciagos días). Pero nadie ha ido tan lejos como Standard Chartered, que prevé un precio de 10 dólares el barril.

La última vez que el WTI estuvo cerca de esos niveles fue durante la crisis asiática, a finales de 1998, cuando alcanzó un mínimo de 10.72 dólares.

En segundo lugar, ha dado otra vuelta de tuerca a los países exportadores de petróleo y de otras materias primas, que ante la merma de los ingresos observan un deterioro de sus cuentas fiscales y externas. En consecuencia, también han reaccionado las divisas. En Latinoamérica, el peso argentino se ha depreciado, en el año, 4.5%, el peso mexicano 4%, el peso chileno 2.6% y el peso colombiano 2.5%. Pero no sólo son los emergentes: el dólar canadiense se ha deprimido 3.5% y cotiza en 70 centavos de dólar de Estados Unidos, regresando a los niveles previos al boom petrolero, allá por 2002. Hace tres años, el dólar canadiense cotizaba a par con el dólar estadunidense.

También se ven movimientos en los países de la OPEP. No es para menos: la última vez que se reunió, en diciembre, no llegaron a ningún acuerdo. Pero en aquel entonces, el precio del Brent era de 43 dólares, y ayer cerró por debajo de los 30 dólares. La asfixia es evidente en algunos países cuya producción de crudo no es rentable a estos precios y ven cómo se quedan sin efectivo: es el caso de Venezuela, Argelia, Ecuador y Nigeria. Por tanto, han surgido presiones para intentar convocar una nueva reunión en marzo.

Sin embargo, será difícil que se llegue a convocar y que, en caso de lograrlo, se llegue a un acuerdo. Es verdad que también Arabia Saudí atraviesa por problemas: su déficit se disparó a 15% del PIB en 2015 comparado con uno de 2.3% en 2014. Pero dudamos que Arabia Saudita vaya a mudar de estrategia, más en un contexto de enfrentamiento y desconfianza con Irán. Más bien parece estar tomando medidas para resistir en esta guerra de petroprecios mediante recortes de gasto público y, en caso de precisar más recursos, sacando a bolsa a su joya de la corona, Saudi Aramco.

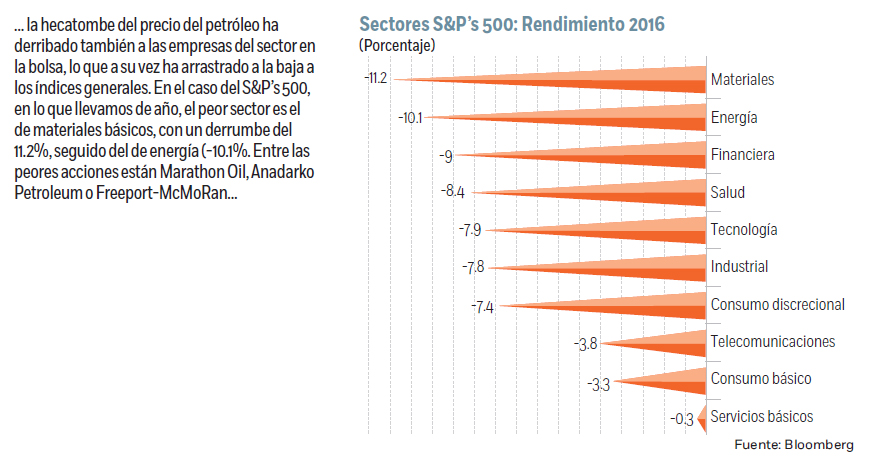

Otra reacción clara se ha producido en las bolsas, que en parte se han hundido arrastradas por la vorágine de las empresas de materias primas, sean de energía o mineras. Por ejemplo, el sector de materiales básicos ha sido el peor del S&P’s 500 en los que llevamos de año (-11.2%) seguido del de energía (-10.1%). Las peores acciones en estos primeros días del año son William Cos (-45.5%), Marathon Oil (-31.9%) o Anadarko Petroleum (-28.6%) junto con el fabricante de cobre Freeport-McMoRan (-43.8%) y Alcoa (-27.4%).

Reacción

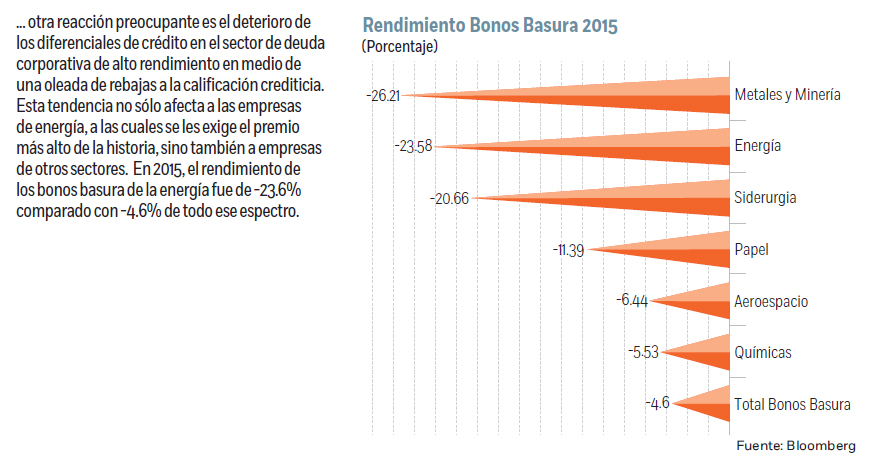

Pero la última, y quizás más grave reacción, es que el mercado empieza a incorporar una avalancha de compañías energéticas en insolvencia, en bancarrota. Nunca antes en la historia los inversionistas habían exigido un premio tan elevado para detentar deuda de alto riesgo de las empresas petroleras. Ahora bien, en caso de suceder, y como pasó con el sector hipotecario subprime en 2008, todo el mercado de deuda de alto riesgo puede contagiarse y provocar un estrangulamiento del crédito. Eso ya empieza a observarse: las rebajas crediticias están a la orden del día, y compañías de tecnología (y biotecnología), medios y productos de consumo empiezan a exigirles tasas muy elevadas para financiarse. De modo que gran parte del problema está en el petróleo, pero que nadie piense que está aislado.

*Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2016/01/economia140116g.jpg)