CIUDAD DE MÉXICO.- El Banco de México (Banxico) reconoció, en su último comunicado de política monetaria, que su mayor inquietud es la evolución del peso, la cual ha sufrido una “depreciación adicional significativa” frente al dólar. Esa tendencia del peso ya ha repercutido en un aumento de los precios de las mercancías, lo cual ha quedado reflejado en el componente subyacente de la inflación, aquel que mejor sintetiza la tendencia duradera de los precios.

Pero al mismo tiempo advertía sobre la posibilidad de que la “volatilidad financiera internacional permanezca alta e incluso se incremente”, dando a entender que existe el riesgo de que el peso mexicano siga perdiendo valor y que, en caso de ser así, contamine las expectativas de inflación y conduzca a un aumento de los precios de los bienes no comerciables. Ese contagio de las mercancías o bienes comerciables, directamente expuestos a la evolución del tipo de cambio, a los servicios o bienes no comerciables es lo que Banxico llama “efectos de segundo orden” y son los que más le preocupan porque significaría un aumento generalizado de los precios, es decir, una tendencia inflacionaria en toda regla a la que tendría que intentar poner freno.

Por eso al final del comunicado hace énfasis en que, dentro de los determinantes de inflación, observará con especial atención al tipo de cambio y su posible traspaso a los precios al consumidor. ¿Por qué Banxico teme que la volatilidad financiera, en caso de persistir, siga golpeando al peso y qué evidencias hay de que la inflación está empezando a resentir la debilidad de la moneda mexicana?

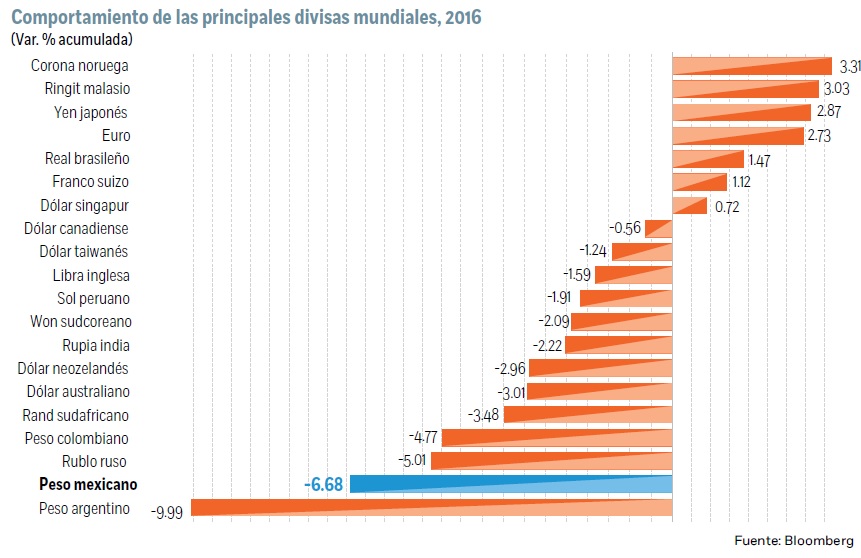

Como bien se sabe, el peso es, dentro de las divisas más negociadas del mundo, la que más se ha deprimido en lo que llevamos de año. Desde que empezó 2016, el peso mexicano se ha desvanecido 6.7%, y sólo le supera el peso argentino (-10.0%). Sin embargo, supera al rublo ruso (-5.0%) y al peso colombiano (-4.8%), en tanto su depreciación es casi el doble de lo que ha perdido el rand sudafricano (-3.5%). También sale mal parado en relación con el nuevo sol peruano (-1.9%) y contrasta con la apreciación del real brasileño (+1.5%).

Motivos

La volatilidad financiera expone especialmente al peso mexicano a nuevas presiones a la baja por varios motivos. En primer lugar, es una moneda muy líquida debido a su apertura y cercanía a Estados Unidos. Según el último reporte del BIS sobre las divisas más negociadas en los mercados internacionales, el volumen de operaciones del peso mexicano representa un 2.5% del total, lo que la sitúa como la octava divisa más negociada del mundo y la primera entre las economías emergentes.

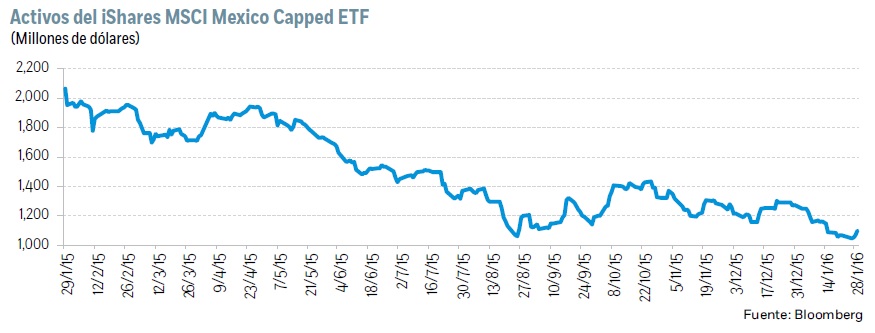

Esa facilidad para convertir pesos mexicanos en dólares la hace una víctima propicia ante etapas de aversión al riesgo. Los inversionistas, para contrarrestar las pérdidas en otros mercados emergentes, pueden vender activos denominados en pesos o pueden cubrirse tomando posiciones cortas (de venta) en pesos. De este modo, el fondo negociable de BlackRock para México, el iShares MSCI Mexico Capped ETF, ha registrado una salida de capitales de 94,720 millones de dólares (mdd) por encima de lo registrado en Brasil (82,490 mdd). El valor de los activos del fondo, que actualmente ronda los 1,100 mdd, superaba los 2,000 millones hace una año, por lo que ha perdido en torno a 1,000 mdd durante los últimos doce meses.

Desequilibrio comercial y fiscal

Pero además, y pese a que México presume de poseer unas variables macroeconómicas en mejor estado que las de otras economías emergentes al depender menos de las exportaciones de materias primas y del crecimiento de China, el deterioro empieza también a hacerse visible. El déficit corriente entre enero y septiembre 2015 ya fue de 2.9% del PIB, el más elevado desde 1998, y se puede seguir acrecentando a lo largo del 2016. El deterioro se concentra en el saldo comercial: si hasta hace poco el auge de las exportaciones manufactureras mexicanas amortiguaba el creciente agujero del saldo petrolero, el estancamiento de la actividad industrial en Estados Unidos como resultado del fortalecimiento del dólar y la debilidad de la demanda global también ha frenado las ventas externas de productos manufactureros mexicanos, lo que se ha traducido también en una erosión del saldo no petrolero. En consecuencia, el déficit comercial de México se disparó a 14,460 mdd en 2015, el más elevado desde 2008 y un sustancial empeoramiento comparado con un déficit de 2,849 mdd en el año inmediato anterior.

El creciente déficit comercial y de cuenta corriente de México lo hace cada vez más dependiente de los capitales foráneos para ser financiado: la inversión extranjera directa, que es el financiamiento más estable, cubre en torno al 60% del déficit por cuenta corriente. El resto lo tiene que solventar con inversión de cartera, la cual en medio de la volatilidad financiera corre el riesgo de revertirse, como está sucediendo con el fondo mexicano de BlackRock. La exposición de México es especialmente elevada a una corrida de capitales foráneos: los residentes en el extranjero poseen casi 2.0 billones de pesos en cetes y bonos a tasa fija, lo que representa en torno a un 57% del total en circulación, cuando en Brasil o Turquía dichos porcentajes rondan el 20%. Será muy importante analizar las cifras de balanza de pagos para el año pasado que se publican a finales de mes.

Por otro lado, el deterioro del déficit fiscal también es evidente, y lo puede agravar la insostenibilidad financiera de Pemex, que no sólo precisa ser capitalizada por el gobierno mexicano, sino que además puede sufrir recortes presupuestarios que siga mermando su plataforma de producción, lo que a su vez afectará a los ingresos petroleros del gobierno. En 2015, el déficit público se elevó en términos reales un 14.3% para ubicarse en 637,627 millones de pesos, lo que representa un 3.5% del PIB, el porcentaje más alto desde al menos los últimos 26 años.

Pendientes a la inflación

Por tanto, el peso mexicano se encuentra en una situación de fragilidad en caso de que la volatilidad en los mercados financieros y la aversión al riesgo persista, y Banxico está muy pendiente de los impactos inflacionarios que pueda ocasionar. Mañana se publica la inflación para el mes de enero: el consenso de analistas estima un incremento mensual en el índice general de 0.26%, lo que llevaría la tasa anual a 2.52%. Pero lo importante será ver qué es lo que sucede con el componente de mercancías, el cual se lleva presionando consistentemente desde agosto, coincidiendo con las convulsiones de China durante el verano y el zarandeo del peso. Ese componente ha repuntado de una tasa anual de 2.36% en agosto a 2.82% en diciembre.

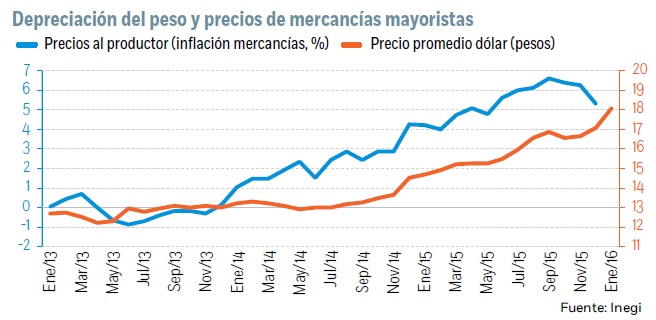

Sin embargo, donde mejor se aprecia el impacto inflacionario del peso es en la inflación mayorista: el componente de mercancías de los precios al productor ha seguido al pie de la letra la tendencia de depreciación del peso no ya de este año, sino desde 2014, cuando el peso empezó a resentir el inicio de una política menos expansiva por parte de la Fed. Desde entonces ha pasado de tasas cercanas a cero a un máximo de 6.6% en septiembre del año pasado. Veremos por cuánto tiempo los comercios al menudeo logran sostener una presión que los mayoristas ya parecen haberles trasladado.

:quality(75)/media/dinero/images/2016/02/detalleg080216.jpg)