¿Empieza un contagio de contracción en la economía de EU?

Lo que tiene al mundo temblando es que Estados Unidos puede entrar en otra crisis

Economía -

:quality(75)/media/dinero/images/2016/02/larecesion250216g.jpg)

El crecimiento de la economía global se sostiene, en buena parte, en la fortaleza de la economía estadunidense. La pregunta es por cuánto tiempo. En efecto, lo que tiene al mundo temblando es que Estados Unidos puede entrar en otra crisis, lo que terminaría por derrumbar una economía global con claros síntomas de fragilidad. Y lo peor, es que las probabilidades de que la economía estadunidense se dirija a una recesión en los próximos doce meses se han venido incrementando, para situarse actualmente en torno a 20%, el nivel más alto desde febrero de 2013.

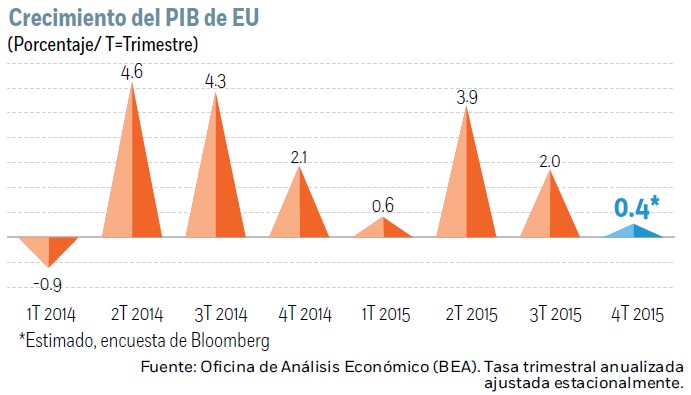

Mañana viernes se publica el PIB preliminar para el cuarto trimestre del año pasado en Estados Unidos. El PIB se publica allí tres veces: el avanzado, el preliminar y el final. El dato avanzado ya se publicó, y se informó que la expansión de la economía fue de 0.7% anualizado en el cuarto trimestre, lo que supone una sustancial desaceleración respecto a la tasa de 2.0% del tercero y de 3.9% del segundo. Pues bien, el consenso de analistas estima una revisión a la baja para situarse en 0.4%, la más débil desde el primer trimestre de 2014 y una tasa que significa, prácticamente, un total estancamiento de la actividad.

Lo malo es que ese enfriamiento no está asociado a factores extraordinarios, sobre todo climáticos, como ha sucedido en algunos trimestres del reciente pasado, sino que parece responder a factores más fundamentales. ¿Qué diagnóstico se puede hacer del estado actual de la economía? ¿Qué fortalezas y debilidades presenta?

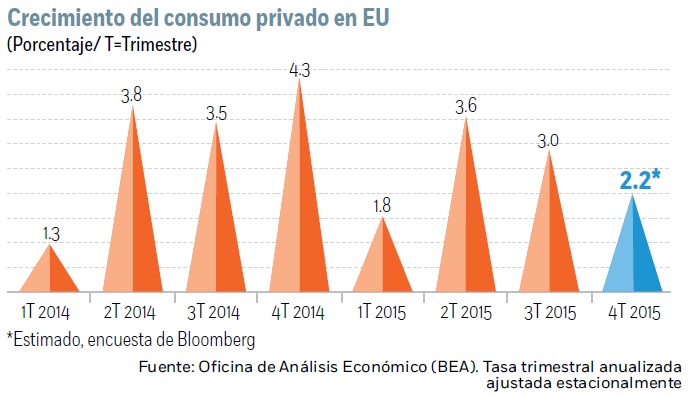

Lo bueno es, sin lugar a dudas, el gasto de consumo. Mientras el estadunidense de a pie siga acudiendo a los “malls” y siga comprando por internet, Estados Unidos estará a salvo de una recesión. El consumo privado representa en torno a 70% del PIB, y sobre él recae el peso del crecimiento estadunidense. Ahora bien, su desaceleración compromete la tendencia futura de la economía. En el cuarto trimestre, el gasto de consumo aumentó 2.2%. Aún es una tasa sólida, pero significativamente inferior a la tasa de 3.0% del tercer trimestre y de 3.6% del segundo. Lo que sucede es que a esa tasa apenas logra contrarrestar la debilidad en otras áreas de la economía como la inversión fija no residencial, las exportaciones o el ciclo de inventarios.

Aun así, produce alivio que los principales determinantes del consumo soplen a su favor: el empleo sigue creciendo y, sobre todo, los salarios están repuntando; los créditos siguen baratos debido a las bajas tasas de interés; el precio de los activos, sobre todo de la vivienda, siguen aumentando, lo que favorece “el efecto riqueza”; y además, la caída de los precios de los combustibles libera renta en los consumidores para gastar en otros bienes y servicios distintos de la gasolina.

Una buena señal de que el consumo permanece robusto fue que en enero las ventas minoristas se incrementaron 0.2%. Esa cifra igualó la cifra de enero, que se revisó al alza de -0.1% a 0.2%. Pero el mejor indicio fue que el llamado “grupo de control”, que consiste en las ventas minoristas excluyendo autos, gasolineras y artículos para reformar la casa y que es el que se incorpora al PIB, se expandió 0.6%, la tasa más elevada desde mayo y una clara mejora respecto a la contracción de 0.3% de diciembre. Por tanto, el gasto de consumo luce bien y en él descansa la confianza de que Estados Unidos evitará una recesión. Ahora bien, en febrero el consumo privado se puede llevar un susto: la tormenta de nieve de finales de enero e inicios de febrero pudo provocar que los consumidores se quedaran en casa y recortaran su gasto, lo que dejará un impacto negativo en el PIB del primer trimestre.

El punto feo de la economía estadunidense es la fortaleza del dólar, lo que es consecuencia de su propio éxito económico. El dólar se pavonee escultural, con mucho músculo, quizás demasiado. La divisa americana, medido por el índice del dólar de Bloomberg, acumuló una apreciación de más de 20% durante 2014 y 2015. Por consiguiente, las exportaciones se han debilitado, el sector externo está restando crecimiento al PIB y el sector manufacturero se ha debilitado hasta tal punto de que amenaza entrar en recesión (si es que no lo está ya).

En 2015, las exportaciones totales se contrajeron 7.1% respecto al año previo, y el sector externo, durante 2015, sustrajo en promedio 0.6 puntos porcentuales de crecimiento al PIB.

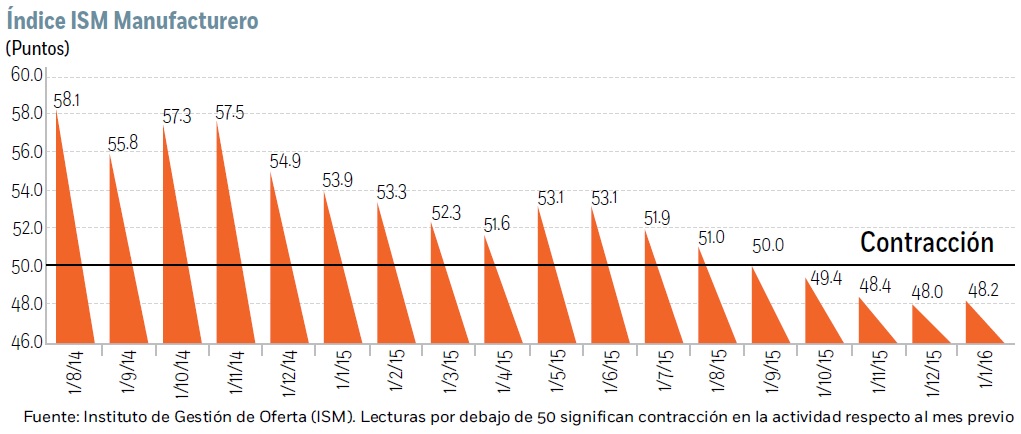

Por otro lado, el ISM manufacturero sufrió un rápido deterioro durante 2015 hasta el punto de encadenar cuatro meses consecutivos de lecturas por debajo de 50 (lecturas inferiores a 50 significan contracción respecto al mes previo) algo que no sucedía desde la Gran Recesión que concluyó a mediados de 2009. Los datos duros de actividad industrial también son extenuantes: en 2015 aumentó un 1.3% frente a una expansión de 3.7% en el 2014. Pero lo preocupante es la tendencia: la actividad industrial perdió fuerza en todos los trimestres y en el último registró una tasa negativa de 0.9%.

Sin embargo, no es sólo el dólar el que está pasando factura a la actividad industrial estadunidense. El malo de la película es el petróleo, que como el Dr Jeckyll y Mr Hyde, tienen un doble rostro: cándida sobre el consumo y tenebrosa sobre la actividad industrial. Así, el sector minero ha pasado de expandirse a tasas de doble dígito a hundirse en el último trimestre del año pasado 7.9% y ha llevado a la recesión a estados eminentemente petroleros como Alaska, Dakota del Norte, Virginia y Wyoming. Eso ha impactado al sector de maquinaria pesada y ha significado que el componente de inversión fija del PIB, sobre todo en estructuras (que incluiría las plataformas petroleras) haya entrado en recesión: se contrajo 7.2% en el tercer trimestre y 5.2% en el cuarto.

Que la actividad industrial entre en recesión, como podría estar sucediendo ya, no significa que toda la economía esté en crisis. El sector secundario representa en torno a 10% del PIB y el sector servicios, donde se concentra el consumo, cerca de 90%. Ahora bien, el problema es que el sector servicios se empiece a resentir: y eso es lo que está sucediendo.

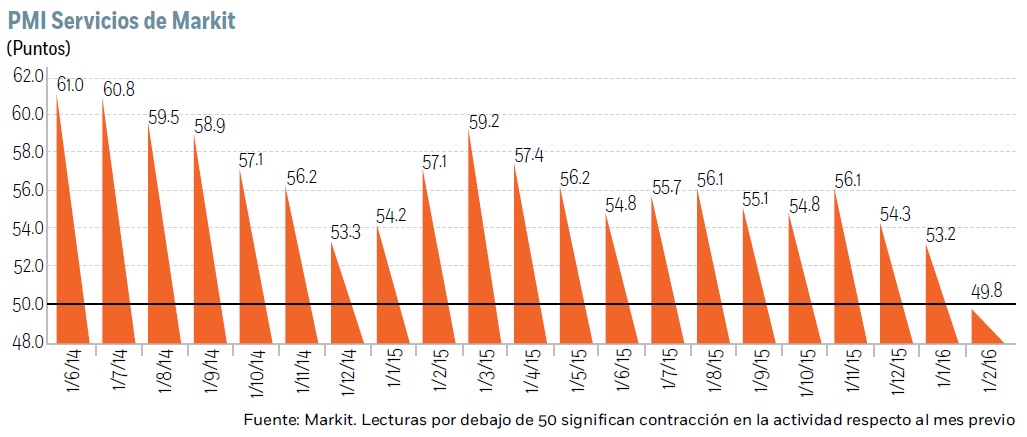

El ISM de servicios, que en julio del año pasado registró una lectura de 59.6, se ha despeñado a 53.5 en enero. La pésima noticia de ayer fue que un sucedáneo del ISM de servicios, el PMI de servicios que reporta Markit, inesperadamente indicó que en febrero el sector entró en contracción: la cifra fue de 49.8 comparado con 53.2 en enero, cuando el consenso estimaba que mejorara ligeramente a 53.5. Eso significa la primera lectura por debajo de 50 en más de 2 años y fue la segunda lectura más baja desde octubre de 2009. ¿Qué sucedió? Y aquí llegan las elucubraciones.

¿Cuánto es explicado por la tormenta de nieve, cuánto por la volatilidad financiera, cuánto por la desaceleración global, cuánto por la incertidumbre política antes de las elecciones presidenciales? ¿Es algo puntual asociado al clima, o es que la crisis de la actividad industrial empieza a permear al sector de servicios? El ISM de servicios se publica el 3 de marzo, y ahora se ha convertido en una pieza fundamental para descifrar este rompecabezas.