Crece la morosidad en un importante segmento hipotecario

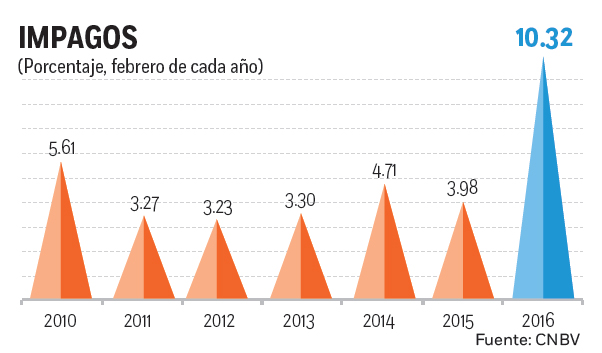

En febrero este índice alcanzó 10.32%, de acuerdo con datos la comisión

Actualidad -

:quality(75)/media/dinero/images/2016/04/hipotecaria150416g.jpg)

CIUDAD DE MÉXICO.- La morosidad de los créditos a la vivienda de interés social otorgados por la banca comercial se disparó en el último año, al pasar de 3.98 a 10.32%, según las últimas cifras dadas a conocer por la Comisión Nacional Bancaria y de Valores (CNBV).

En el reciente informe sobre la banca múltiple, el organismo resaltó que luego de las reclasificaciones por la incorporación de los nuevos rubros que conforman la cartera de vivienda, el crédito destinado a vivienda media residencial alcanzó un Imor de 3.50%; mientras que el segmento de vivienda de interés social registró un Imor de 10.32 por ciento.

Detalló que los créditos adquiridos al Infonavit o el Fovissste y los créditos garantizados por la banca de desarrollo o fideicomisos públicos presentaron un Imor de 1.38% y 0.55%, respectivamente.

Según dijo en su momento Luis Robles, presidente de la Asociación de Bancos de México, el dinamismo del crédito a la vivienda media y residencial refleja que las familias mexicanas han mejorado las condiciones de sus inmuebles.

No obstante, la morosidad que reportan los créditos a la vivienda de interés social es uno de los niveles más altos que registra la banca, después de las operaciones de arrendamiento capitalizable en donde llegó a más de 25 por ciento.

Según la CNBV el Imor de la cartera total se situó en 2.59%, lo que significó una ligera disminución de 0.57 puntos porcentuales respecto al nivel observado en febrero de 2015.

MENOR CRÉDITO

Además, los bancos en el mercado mexicano han disminuido el ritmo de financiamiento a los segmentos de menores ingresos y han basado su estrategia para este segmento en un mayor dinamismo en el crédito a la vivienda media y residencial.

En febrero pasado, el segmento de vivienda registró un incremento anual de 10.6% y sumó 16.4% del total de la cartera con un monto de 632,000 millones de pesos, de acuerdo con cifras de la CNBV.

Además, a partir de enero de 2016, la cartera de vivienda se desglosa en cuatro rubros, por lo que algunos de los créditos antes reportados dentro de las carteras de vivienda media y residencial, y de vivienda de interés social fueron reclasificados dentro de los dos nuevos rubros.

Con lo anterior, la cartera de vivienda media y residencial se ubicó en 523,00 millones de pesos, es decir, casi 83% de la cartera de vivienda.

Por su parte, la cartera de vivienda de interés social se ubicó en 15,000 millones de pesos, lo que representa 2.3% de la cartera total de vivienda.

Los créditos adquiridos al Infonavit o al Fovissste (nuevo rubro) presentaron un saldo de 87,000 millones de pesos (13.8% de la cartera de vivienda); mientras que los créditos garantizados por la banca de desarrollo o fideicomisos públicos (nuevo rubro) se ubicaron en 7,000 millones de pesos, es decir, 1.1% de la cartera de vivienda.