Los retos para que el dinero digital llegue a todos

Ante la falta de una solución definitiva para los micropagos entre población no bancarizada, se están explorando alternativas

Economía -

:quality(75)/media/dinero/images/2016/04/apple-pay-esp1.jpg)

CIUDAD DE MÉXICO.- Fue el dinero lo que hizo que Don Quijote tuviera que regresar, tras su primera salida, a su aldea con el fin de proveerse de viáticos, luego de que el ventero le diera el consejo de que “no caminase de allí en adelante sin dineros”. Ya en su casa, Don Quijote dio orden de hacerse de recursos, “y vendiendo una cosa, y empeñando otra, y malbaratándolas todas, allegó a una razonable cantidad”. Sólo así Cervantes pudo hacer verosímil el peregrinaje del caballero andante por ventas, posadas y mesones.

Sin embargo, en estos días “el desfacedor de entuertos” podría haber recorrido los caminos de España sin llevar sus alforjas cargadas de dinero al igual que el Caballero de la Triste Figura escribiría, en vez de una carta, un email a su soberana y alta señora Dulcinea del Toboso; que Cervantes, en lugar de portar manuscritos, llevaría su archivos en una nube; y que el ilustre escritor se maravillaría de ver que su gran obra ya no se lee cargando dos inmensos mamotretos sino en un cómodo e-book. Si en esta era digital se tiende a digitalizarlo todo, el dinero no es una excepción.

Tanto es así que actualmente no sólo no necesitaría cargar dinero contante y sonante sino que, si nos apuran, tampoco precisaría de tarjetas de crédito. Eso sí: nuestro caballero andante tendría que cargar, ineludiblemente y junto con su lanza y adarga, un teléfono celular, dado que casi todas las soluciones que se están ofreciendo para estimular el uso del dinero digital es a través de los dispositivos móviles.

La primera solución se da para los individuos bancarizados. Aquí la tendencia es facilitar la vida a los tarjetahabientes, y de lo que se trata es que, en vez de cargar y usar la tarjeta de crédito para pagar, utilicen el celular.

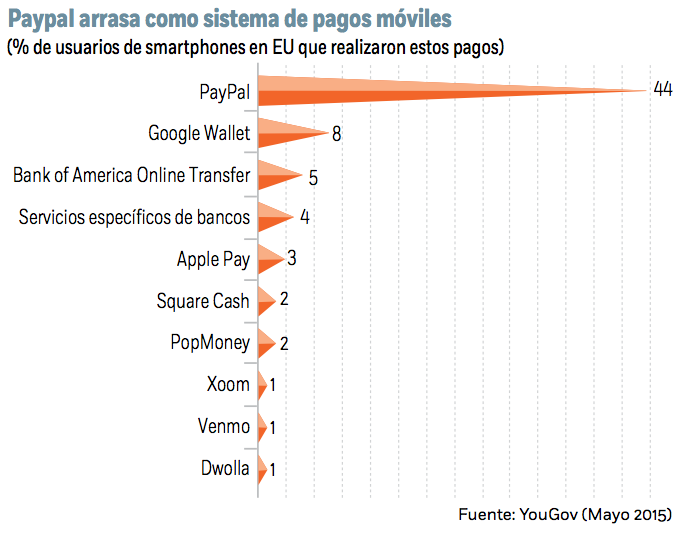

En esa dirección se mueven algunas aplicaciones como PayPal, Apple Pay, Google Wallet o Samsung Pay. Esta solución es, sobre todo, un negocio para las tarjetas de crédito, para Visa o MasterCard.

Aun así no está exento de problemas. El primero es el de la seguridad y credibilidad: siempre genera desconfianza entregar tus datos personales a una tienda o firma de quien desconocemos su grado de protección y a quien pueden robar los datos. No es inusitado escuchar de empresas que han sido “hackeadas”, por lo que los criminales no necesitarán ya hurtar tu cartera o tu celular, sino saber sortear los esquemas de seguridad cibernética de las empresas para despojarte de tus ahorros.

El segundo es que, en la economía digital, los montos tienden a ser cada vez más bajos, lo que implica dos dificultades adicionales: uno, supone un engorro para el usuario efectuar los procesos de registro para realizar el pago de unos pocos centavos o dólares, lo que supone un desincentivo para el uso impulsivo de la tarjeta. Y dos, el elevado costo de las comisiones de los medios convencionales complica la construcción de un modelo sostenible para el comerciante.

Una segunda solución consiste en que, incluso aquellos individuos que no estén bancarizados, puedan realizar pagos a través del celular mediante una tarjeta prepago. Un ejemplo de éxito es Starbucks, que a través de su aplicación, no sólo permite pagar con tarjeta de crédito o débito, sino que permite migrar la tarjeta de recompensas del plástico al mundo digital. A través del celular, los clientes pueden realizar recargas, pagos y consultar su historial de beneficios.

Con tarjetas prepago, por tanto, se podría dar acceso al mundo de pagos digitales a individuos no bancarizados que quieran realizar pequeño pagos como puede ser un capuchino.

Sin embargo, la tarjeta prepago no es una solución porque presenta graves problemas de escala. En primer lugar, porque aún pocas empresas se han adentrado en este negocio. Y en segundo lugar, porque en sí mismo no es una solución universal. Su uso está limitado para ese fin específico, por lo que para cada bien o servicio que quisiéramos consumir necesitaríamos una tarjeta de prepago, descargar la aplicación, registrarla, recargarla y demás. El celular sería un completo galimatías.

Pero además, ninguna de esa dos soluciones satisface las necesidades del segmento más amplio de la población mundial: aquel que dispone de un celular, pero que sin embargo no está bancarizado y que, justamente por ser de bajos recursos, realizan fundamentalmente micropagos.

Por ejemplo, la adquisición de aplicaciones, contenidos o servicios de bajo importe. Esas operaciones quedan marginadas de la economía digital porque son poco atractivas para los comerciantes por las altas comisiones, al usuario le da pereza realizarlos por lo intrincado de los procesos y, sobre todo, está excluido de ellos por no poseer tarjeta bancaria.

Se pensó que el bitcoin podría ser una solución al problema. Sin embargo, su éxito es relativo. Es verdad que ha sido la gran revolución en los medios de pago y el modelo por el que más han apostado los bancos tradicionales y el sistema financiero en general. Los atributos de poder traspasar en tiempo real, de forma sencilla y sin comisiones resultan atractivos, así como el anonimato.

Sin embargo, es el propio anonimato lo que ha minado su credibilidad por el surgimiento de actividades ilícitas en torno al uso de bitcoin. Por otro lado, no es fácil obtenerlos y no se sabe muy bien en qué utilizarlos, por lo que después de ocho años de existencia, su uso es más bien elitista y sólo unos pocos millones de individuos poseen bitcoins.

Ante la falta de una solución definitiva para la realización de micropagos entre población no bancarizada se están explorando alternativas que posean las propiedades del efectivo.

Una de ellas es el saldo telefónico o tiempo aire, el cual posee gran capilaridad, universalidad, credibilidad, transferencia en tiempo real y con un uso inmediato, dado que todo el mundo consume tiempo aire a diario. Además, el saldo telefónico es digital, se puede transferir sin necesidad de estar cara a cara con la otra persona y no conlleva comisiones.

Coowry es una empresa que está explotando esta vía: permite la transferencia de saldo entre personas o permite utilizarlo para comprar bienes digitales y físicos en tiempo real y sin comisiones, ni para el que compra ni para el comercio que vende. Es un servicio que no requiere descargarse una aplicación o darse de alta en una web. Simplemente se necesita un celular, y el número de celular de la persona a la que vas a enviar el saldo.

Finalmente, la transferencia de dinero entre la población no bancarizada ha encontrado un caso de éxito en Kenia a través de la empresa M-Pesa, un ejemplo que demuestra el potencial que tiene el celular como herramienta y la capilaridad de la red de los operadores para llegar a cualquier punto. De forma sencilla, una persona llega a un agente de M-Pesa y deposita el dinero que quiere enviar a otra persona. El receptor recibe un código y puede ir a cualquier agente de M-Pesa para sacar el dinero. El éxito en Kenia es abrumador, aunque el modelo no lo han podido replicar en muchos países de la zona.

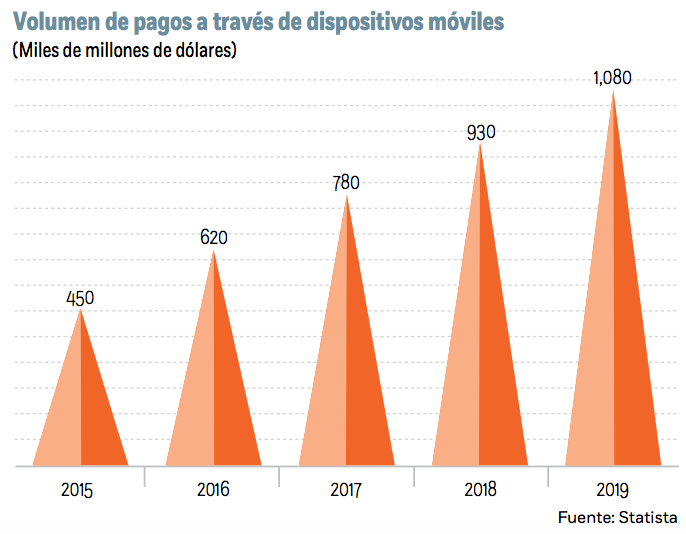

Aun así, la competencia es fuerte en un mercado que se espera que siga creciendo y que cada vez quiere abarcar más y abaratar las transacciones evitando comisiones, y que para el 2019 podría llegar al billón de dólares.