“Si la montaña no va a Mahoma, Mahoma va a la montaña“.

Así reza el dicho. Y algo así sucedió en Omaha este fin de semana. No es que los inversionistas no acudieran a Nebraska a la legendaria cita anual con Warren Buffett, esa fiesta a la que se denomina el Woodstock del capitalismo.

Allí estaba el Century Link Center a rebosar de inversionistas ansiosos por ver y escuchar a ese sabio y venerable profeta de las finanzas que es Warren Buffett.

Sin embargo, y frente al hermetismo de años previos, esta vez quiso este predicador de Wall Street que sus consejos llegaran hasta la última montaña del mundo, por lo que se retransmitió en streaming y hasta se tradujo al mandarín.

Por tanto, por primera vez tuvimos la oportunidad de ver en vivo y en directo a Warren Buffett, de 85 años, y a su socio Charles Munger, de 92, sentados codo a codo, bebiendo Coca Cola y comiendo cacahuates, felices, respondiendo con humor a las preguntas planteadas por los inversionistas.

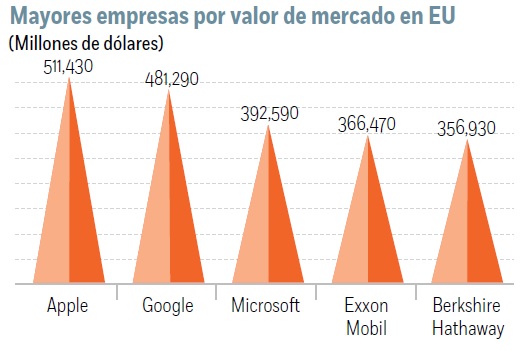

La veneración a Warren Buffett es comprensible y su historia es toda una hazaña del capitalismo. Convirtió durante las últimas cinco décadas un taller textil quebrado en un imperio que es la quinta mayor compañía del mundo por capitalización bursátil, sólo por detrás de Apple, Alphabet, Microsoft y Exxon Mobil, con un valor de mercado de 360,000 millones de dólares (mdd), algo así como el PIB de Sudáfrica.

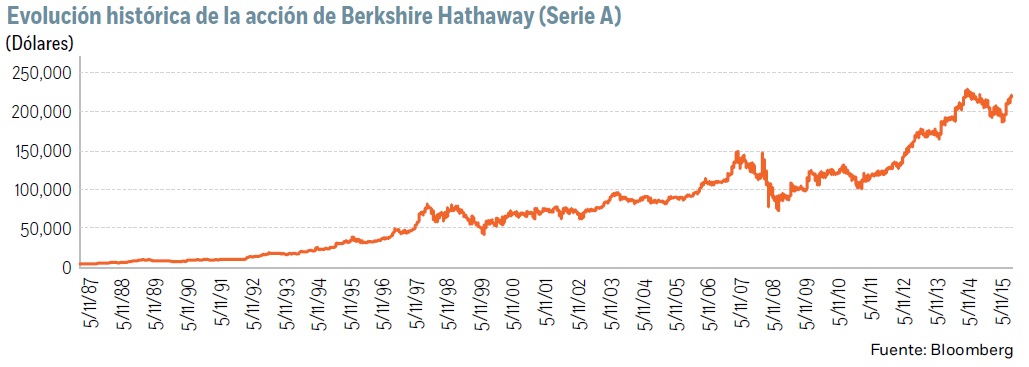

El precio de la serie A de su acción cuesta la friolera de 219,000 dólares, cuando él pudo adquirirla por algo así como 7.5 dólares cuando compró la empresa, lo que supone un rendimiento de casi el 3 millones por ciento. Sólo algo más de 800,000 acciones existen de esta serie. En el año de 1996 Buffett creó las acciones de clase B, que el viernes cerraron en 145 dólares, con el objeto de permitir que entraran pequeños inversionistas al accionariado, con un instrumento más flexible y con menos derechos de voto.

Subsidiarias

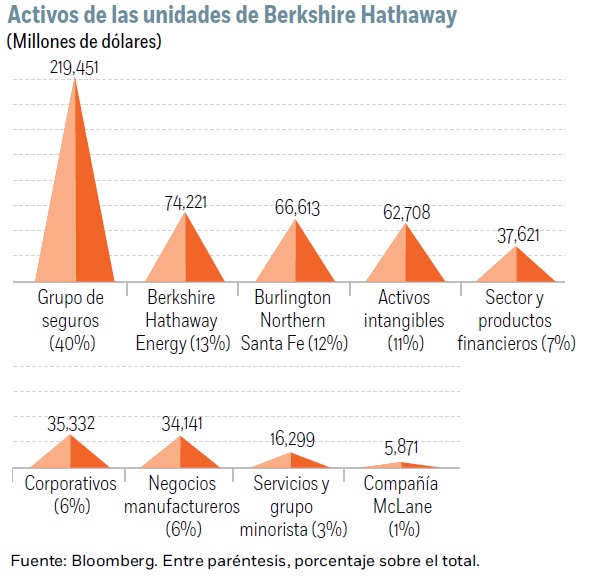

Dentro de ese coloso hay nueve compañías subsidiarias, propiedad en su totalidad de Berkshire Hathaway, que de ser empresas independientes se encontrarían entre las más grandes de Fortune 500.

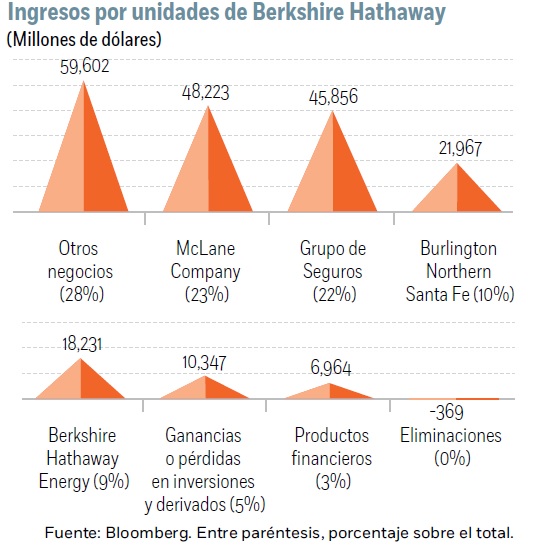

Una de ellas es McLane Company, un distribuidor mayorista de todo tipo de productos.

Pero además posee el 16% de American Express, el 10% de Wells Fargo, el 9% de Coca Cola y casi el 8% de IBM.

También tiene participaciones relevantes en Goldman Sachs Group, Bank of America, US Bancorp y Walt Mart, y con la reciente fusión de Karft Foods y el fabricante de ketchup, Heinz, poseería más de una cuarta parte de la nueva empresa, The Kraft Heinz Company.

Bajo su paraguas se mueven también empresas de transporte, como la compañía ferroviaria Burlington Northern Santa Fe, toda una unidad de energía que opera plantas, gasoductos, o que invierte en energías renovables y Marmon, un conglomerado conformado por 180 negocios de servicios y manufactura que opera en trece sectores.

Sin embargo, su fortaleza, durante buena parte de su historia, se ha concentrado en el sector de seguros y de reaseguramiento, esas operaciones que protege a las compañías de seguros cuando sus pérdidas son demasiado elevadas. Así, en su poder está Geico, la segunda mayor aseguradora de autos de Estados Unidos.

El sector de seguros representa en torno al 40% de sus activos, seguido de Berkshire Hathaway Energy (13.4%), la compañía ferroviaria Burlington Northern Santa Fe (12.1%), el sector financiero (6.8%), los negocios manufactureros (6.2%), el de servicios minoristas (3.0%) y la empresa de distribución McLane Company (1.1%).

Sin embargo, esta última representa en torno a un 23% de los ingresos de Berkshire Hathaway, con 48,223 millones de dólares, por encima de los ingresos del grupo de seguros (21.8%), de los de Burlington Northern Santa Fe (10.4%) o de Berkshire Hathaway Energy (8.6%).

Sus palabras

¿Qué dijo Buffett durante su Junta Anual de Accionistas? En primer lugar, defendió a ultranza su filosofía de inversión, caracterizada por su visión de largo plazo.

Buffett siempre ha sido bastante crítico con la estrategia activa de los “hedge funds“, o fondos de inversión libre, que lo ve más bien como una lotería, y aunque hay gente que la gana, “no debes tenerles envidia y debes permanecer centrado en lo tuyo“.

Para el Oráculo de Omaha, en Wall Street se hace más dinero gracias a las labores de venta que a sus capacidades y habilidades de inversión, y a los gestores de los “hedge funds“ se les paga “sólo por respirar“, con esquemas de remuneraciones que suponen incentivos perversos.

Él, sin embargo, sostiene que cuando se invierte se compran negocios, no títulos cuyas cotizaciones cambia cada minuto, con el objetivo de beneficiarse del crecimiento de largo plazo de las empresas estadunidenses. A su juicio, por tanto, y recurriendo a su tradicional optimismo de largo aliento, las compañías americanas lo harán bien durante los próximos años... pero no el cliente medio de un broker.

Otra de sus críticas se centra en las bajas tasas de interés que prevalecen a lo largo y ancho del mundo. A su parecer, ha sido bueno para los negocios, pero ha destruido la capacidad de ahorro de los pensionados y de otros inversionistas de renta fija y ha generado graves distorsiones.

Las bajas tasas de interés tampoco está resultando un buen negocio para la banca.

A pesar de que, como hemos visto, el grupo tiene importantes inversiones en el sector y aprovechó la crisis de 2008 para entrar con fuerza en el sector a precios de ganga, no percibe muchas oportunidades pese a que las instituciones están mejor capitalizadas y se muestran más sólidas.

De los 50 grandes bancos del mundo, dijo Buffett, no miraría al menos a 45 de ellos. Otra de las razones para no exponerse más al sector bancario es que Buffett sigue considerando a los instrumentos derivados una bomba de relojería para el sistema (durante la crisis de 2008 se refirió a ellas como armas de destrucción masiva) y mencionó los riesgos de “discontinuidad“, esto es, que los mercados cerraran como sucedió tras los ataques terroristas del 11 de septiembre y los derivados sean valuados erróneamente al perder la referencia de su subyacente.

Coca-Cola/Valeant

La saga Coca-Cola/Valeant fue de las más emocionantes. Mucho se ha criticado la inversión de Berkshire Hathaway en Coca Cola, por los problemas de obesidad y diabetes generados por ese refresco. Las críticas han llovido sobre todo del inversionista Bill Ackman, quien a su vez es uno de los principales accionistas de Valeant Pharmaceuticals y se sienta en su consejo de administración.

Pero Valeant también enfrenta problemas éticos por su práctica de elevar los precios de sus fármacos de manera brutal y discrecional. Por tanto, tanto Buffett como Munger destrozaron a Valeant por su conducta inmoral y defendieron su inversión en Coca Cola debido a la felicidad que generaba dicho refresco frente a sus potenciales males de salud.

Buffett, un demócrata declarado, no se mostró preocupado por una victoria de Donald Trump, pues confía más en la fuerza de la economía americana, por lo que independientemente del Presidente que venga, cree que su empresa seguirá arrojando buenos resultados. Así que a Buffett se le ve en plena forma, por lo que a la pregunta de quién le sucederá volvió a quedar sin respuesta. Por lo anterior, tendremos que esperar, al menos, un año más para saber esa respuesta.

:quality(75)/media/dinero/images/2016/05/berkshireg020516.jpg)