CIUDAD DE MÉXICO.-El peso mexicano no termina de salir del laberinto en el que se metió desde el inicio de este 2016. Es cierto que la divisa se ha aliviado respecto a los peores niveles alcanzados a mediados de febrero debido a dos asuntos. Por un lado, la estabilización de la situación internacional aplacó la aversión al riesgo que se vivió a principios de año. Por otro lado, en el momento más oportuno, las autoridades mexicanas desplegaron de manera conjunta una batería de medidas cruciales para restablecer la confianza de los inversionistas en México.

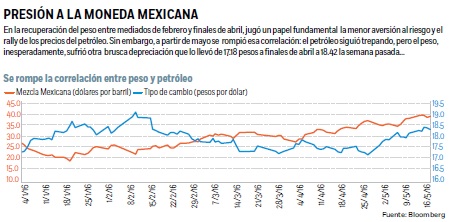

Sin embargo, algo extraño sucedió en mayo pese a que la situación de los mercados ha seguido siendo benigna. Así, el precio del petróleo prosiguió su tendencia de recuperación, y la semana pasada el Brent y el WTI rondaban 50 dólares. La Mezcla Mexicana, que cerró el viernes en 39.59 pesos, trepó un 5.3% adicional durante el mes y un 110% desde su mínimo del año, lo que da un importante alivio a Pemex, a las finanzas públicas y al sector externo; los mercados bursátiles, si bien dejaron de subir, tampoco nos dieron más sustos, sino que se limitaron a consolidar niveles; la recuperación de la economía global tampoco ha sufrido sobresaltos; la Fed, hasta la semana pasada, tampoco parecía inquietar mucho a los inversionistas, que en general desdeñaban la posibilidad de un alza de tasas en junio; y México no sólo ha logrado reparar parte de la animadversión que se observó hacia su economía a principios de año, en parte inducida por las dificultades de Pemex, sino que se ha significado por un crecimiento por encima de lo esperado durante el primer trimestre, con una tasa anual de 2.6%.

Por tanto, no hubo nada sustancial que hiciera presagiar el brusco cambio en la tendencia del peso. Pero lo cierto es que el 9 de mayo volvía a cotizar por encima de 18.20 pesos, y el pasado miércoles cerraba en 18.45 pesos. El peso, por tanto, vuelve a estar en la mira, lo que a su vez pone presión sobre Banco de México (Banxico) para hacer algo: bien intervenir de manera discrecional en el mercado cambiario, o volver a subir las tasas de interés.

Tendencia global

Es verdad que esa tendencia de depreciación se ha observado a nivel global: todas las divisas importantes del mundo han perdido terreno contra el dólar en lo que llevamos de mayo. Pero de nuevo el peso sale mal parado en las comparaciones internacionales: la divisa mexicana, en lo que llevamos de mes, se ha depreciado un 6.4%, y sólo le supera el rand sudafricano (-9.0%). Y para todo el 2016, sigue siendo la peor divisa de entre las principales del mundo, con una caída de 6.2%.

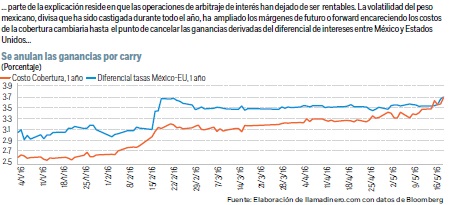

Esa caída del peso ha venido a arruinar una operación que era ventajosa para la divisa mexicana: la obtención de ganancias para los inversionistas estadunidenses a partir de los diferenciales de tasas de interés entre los dos países, eso que en la jerga económica se llaman operaciones de arbitraje de interés, o “carry”.

Esta operación consiste, en específico, en que los inversionistas estadunidenses aprovechan la tasa de interés más alta de México para comprar pesos al contado e invertir en Cetes. Al mismo tiempo, y para cubrirse de los riesgos de depreciación de la divisa mexicana, venden pesos a plazo con el mismo vencimiento que el de los Cetes y se garantizan un rendimiento seguro en dólares al final de la operación. Dado que el peso cotiza a plazo con descuento (el tipo de cambio que se negocia hoy para comprar dólares en el futuro es más elevado que el de contado y, por tanto, supone un costo para el inversionista), esa operación será ventajosa siempre y cuando el costo de la cobertura cambiaria sea inferior a las ganancias derivadas del diferencial de tasas entre México y Estados Unidos.

Revierten ganancias

Sin embargo, la reciente volatilidad del peso y las expectativas de que pueda sufrir nuevos vaivenes ante la expectativa de un alza de tasas en Estados Unidos ha encarecido ese costo de cobertura hasta el punto de cancelar e incluso revertir las ganancias por diferenciales de tasas. Por ejemplo, a finales de 2015, la tasa implícita que el inversionista pagaba por comprar dólares dentro de un año con un tipo de cambio establecido hoy era de 2.6%. Pues bien, el viernes ese costo se había incrementado en más de un punto porcentual para situarse en 3.7%, lo que anula las ganancias que se obtendrían por el diferencial de tasas de interés entre México y Estados Unidos, que el pasado viernes era de 3.7%.

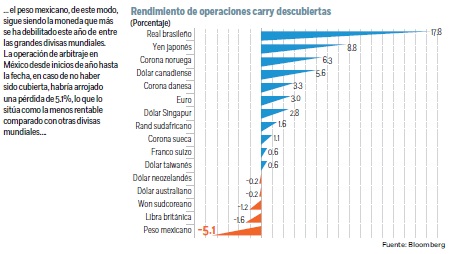

En consecuencia, esa operación de arbitraje de interés ya no resulta ventajosa en caso de recurrir a la cobertura. Pero si se hubiera dejado descubierta, sin comprar la cobertura, la estrategia habría resultado en una pérdida de 5.1% debido a la depreciación del peso, lo que la convierte en la menos rentable del mundo al compararlo con otras divisas.

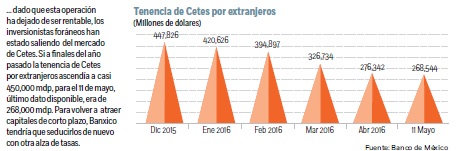

El resultado es que el apetito de Cetes por parte de los operadores foráneos se ha ido esfumando. A finales del año pasado, los inversionistas extranjeros poseían casi 450,000 millones de pesos (mdp) en Cetes, monto que se había reducido a casi 275,000 en abril. Pues bien, esa caída de casi 175,000 mdp en las tenencias foráneas de Cetes explica buena parte de las presiones a las que ha estado sometido el peso mexicano.

La presión se puede acentuar en el corto plazo, sobre todo si las apuestas por un alza de tasas en Estados Unidos para el corto plazo siguen tomando cuerpo. Si hace una semana la probabilidad de un aumento en junio no llegaba al 5%, según los futuros de los fondos federales, el viernes pasado rondaba 30%.

Los datos de Estados Unidos serán, en ese sentido, cruciales: la primera revisión al PIB del primer trimestre, los datos de ingreso y gasto personal de abril junto con las importantísimas cifras de inflación que llevan incorporadas, y los reportes de empleo y ventas minoristas de mayo serán indicadores que pueden inclinar la balanza hacia un aumento de tasas en junio o julio, y pueden provocar nuevos episodios de volatilidad en el peso al presionar más el diferencial de tasas.

Subir tasa de interés

Para retener esos capitales de corto plazo, a Banxico sólo le queda ampliar de nuevo el diferencial con Estados Unidos para volver a hacer atractivos los Cetes mexicanos, esto es, volver a incrementar las tasas de interés e incluso hacerlo en mayores dosis que Estados Unidos. Algo así le está pidiendo el mercado: en lo que llevamos de mes la tasa de los Cetes a un año ha aumentado en 26 puntos base (pbs), lo que ha permitido incrementar el diferencial respecto a la letra de un año de Estados Unidos en 19 pbs. Intervenir en el mercado cambiario a través de las ventas de dólares no sería más que un paliativo efímero, y además no soluciona el problema de la salida de capitales.

De modo que los movimientos de capital a corto plazo, inducidos por esas operaciones de arbitraje de interés, explican en buena medida el comportamiento del peso. Ahora bien, México sigue viéndose como un destino seguro. Basta con ver que en lo que se refiere a los bonos de largo plazo, los capitales no sólo no se han ido, sino que han seguido llegando: en abril se situaron en 1,858 mdp, lo que supone en términos nominales un récord histórico. Los inversionistas extranjeros poseen, así, en torno a 60% del total de los bonos en circulación.

* Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM

*DV

:quality(75)/media/dinero/images/2016/05/detalleg230516.jpg)