CIUDAD DE MÉXICO.- El Brexit ha supuesto una convulsión para los mercados globales, y México no escapó a los vaivenes. Con eso de que es la divisa emergente más líquida y la más utilizada por los inversionistas como cobertura, el peso mexicano fue la variable más mortificada, algo que ya es habitual en cada episodio de volatilidad global. Durante el viernes y el lunes, en términos acumulados, el peso se hundió 4.7%, y sólo le fue peor, entre las grandes divisas, a la libra esterlina (-11.1%), el rand sudafricano (-6.5%), y la corona noruega (-4.9%).

Algo más comedida estuvo la bolsa mexicana, dado que los nexos directos de las empresas mexicanas con el Reino Unido y la economía europea son bastante modestos, por lo que el impacto de una recesión en el Viejo Continente sería algo más moderado que en otros rincones del planeta, al menos mientras Estados Unidos resista. Así, la Bolsa mexicana, en las dos jornadas post-Brexit, perdió 4%, nada que ver con lo observado en las Bolsas europeas.

Por supuesto que, dentro de las grandes corporaciones mexicanas hay excepciones. El caso más notable fue el de Cemex, que fue la segunda peor empresa del Índice de Precios y Cotizaciones (IPyC) durante las dos jornadas de turbulencias: se despeñó 12.5%, sólo superada por la vilipendiada ICA (-13.1%). El negocio de Cemex en el Reino Unido representa 9.0% de los ingresos totales, y los de todo Europa se elevan a 22%, por lo que es de las corporaciones más expuestas a una desaceleración de la región. Pero además, la depreciación del peso le golpea por su alta exposición a la deuda en dólares, y la de la libra por el encarecimiento de los costos.

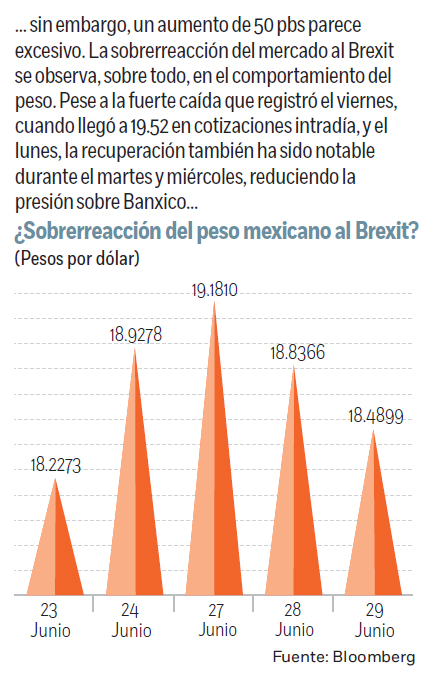

El comportamiento de la divisa, que en las cotizaciones intradía llegó a desplomar hasta los 19.52 pesos, lo que significaba una depreciación de 1.3 pesos en un solo día, o algo así como 7%, puso en guardia a las autoridades, y no tardaron en responder. Por el lado fiscal, el secretario de Hacienda y Crédito Público (SHCP), Luis Videgaray, no tardó en empuñar la tijera el mismo viernes: anunció un recorte en el gasto federal de 31,715 millones de pesos (mdp), o 0.2% del PIB, lo que se suma a los 132 mil mdp anunciados en febrero. Al cierre la caída se había moderado y cerró por debajo de los 19 pesos, en 18.93 pesos.

EXPECTATIVAS

Banxico no hizo nada, dejando la opción de un movimiento para la jornada de hoy. En medio ha habido declaraciones del subgobernador, Roberto del Cueto, en las que afirmaba que la respuesta de los mercados al Brexit podría tratarse sólo de una sobrerreacción, y del gobernador Agustín Carstens, quien en el marco de una reunión del Banco de Pagos Internacional (BIS) afirmó que los bancos centrales “están listos para apoyar el funcionamiento adecuado de los mercados financieros” y que “vigilarán de cerca el funcionamiento y la estabilidad de los mercados financieros”.

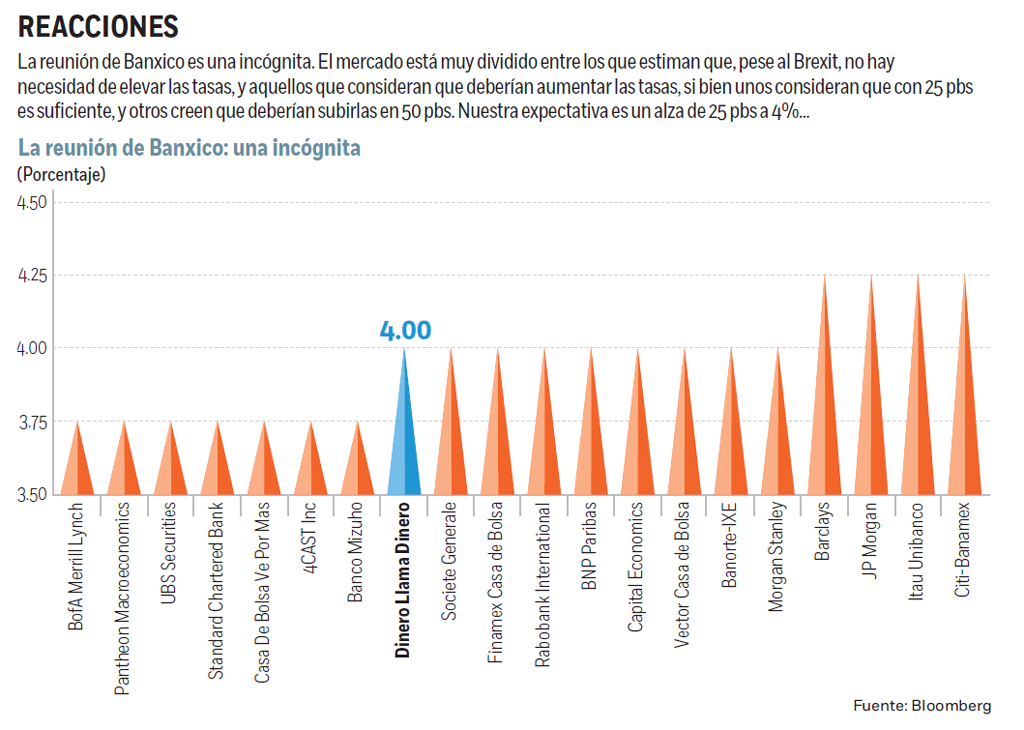

Pero ya llegó el día de Banxico. Es hoy. Y la situación es tan incierta que no recordamos una reunión en la que haya tanta dispersión y desacuerdo entre los analistas. Los hay quienes esperan que Banxico deje las tasas sin cambios a los que consideran que debería de incrementarlas en 50 pbs. El consenso, eso sí, está en el camino intermedio, por los que apuestan que anunciará un aumento de 25 pbs para situar la tasa de referencia en 4.0%.

Pero vean nomás: de los 19 economistas consultados por Bloomberg, siete estiman que las tasas se mantengan sin cambios, ocho que suban en 25 pbs a 4.0% y cuatro que lo incrementen en 50 pbs hasta llevarlas a 4.25%. Nosotros, antes del Brexit, estimábamos que Banxico se quedaría de brazos cruzados, sin mover las tasas, pero tras los desperfectos del Brexit nos sumamos al pronóstico de que Banxico aumente la tasa de referencia en un cuarto de punto. Creemos que ésa sería la postura monetaria correcta por varios motivos.

En primer lugar, porque si bien la tesis de la sobrerreacción es cierta, el peso permanece en niveles vulnerables que pueden comprometer a Banxico y al objetivo de inflación ante cualquier nuevo desbarajuste global. En los dos últimos días, los mercados se han recuperado y el peso se ha apreciado 3.5%. Aun así, en el año sigue siendo la segunda divisa más golpeada, por detrás de la libra.

En segundo lugar, reforzaría el mensaje de coordinación política con la que se están moviendo las autoridades mexicanas, consistente en no dejar toda la responsabilidad del ajuste en la política fiscal o monetaria, y más bien compartir la tarea y el costo de reforzar el marco macroeconómico de México.

En tercer lugar, porque es preciso estabilizar al peso mexicano para amortiguar los riesgos inflacionarios. Es cierto que el comportamiento de la inflación general ha sido mejor al previsto, pero se debe sobre todo a la caída de los precios de los bienes agropecuarios. Sin embargo, la inflación subyacente ya se ha ubicado en torno al 3.0% debido a la presión al alza del componente de mercancías (+3.6%), el más vinculado a la depreciación del peso.

En cuarto lugar, no hay que perder de vista los riesgos que una rápida depreciación del peso ocasiona sobre algunas empresas mexicanas con una alta exposición a la deuda en dólares, y los desperfectos que eso puede ocasionar en la percepción de riesgo país. Cemex es un ejemplo, y ya lo está pagando. Pero también lo es para Pemex, con el 80% de su deuda denominada en dólar. El Banco Internacional de Pagos y el FMI han advertido sobre la excesiva exposición de las empresas mexicanas a una deuda en dólares y los riesgos que implica.

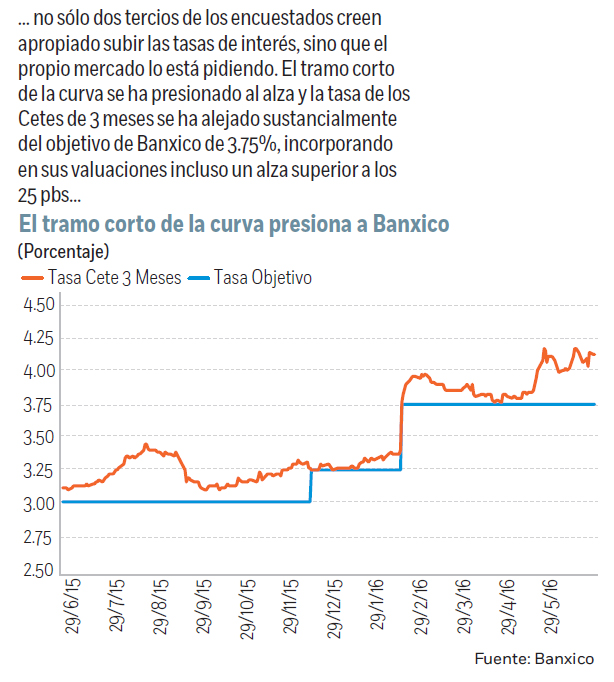

En quinto lugar, el mercado lo está pidiendo y nunca es bueno defraudar las expectativas del mercado. No es sólo el consenso de analistas (casi 2/3 esperan un alza de tasas, entre los que estiman que sea de 25 pbs o 50 pbs) sino también lo descuentan las propias variables financieras. Sólo basta con observar el comportamiento del diferencial entre la tasa objetivo, actualmente en 3.75%, y la tasa de los Cetes a tres meses, que se ha ido ampliando y ronda los 35 pbs. En caso de no elevar las tasas de interés, el peso puede sufrir otra jornada de volatilidad hoy.

Y si el mercado lo está pidiendo, ¿por qué no dar más? Porque no es necesario. No hay razones para actuar con urgencia y agresividad. El peso, entre el martes y el miércoles, se ha recuperado un 3.6% para cerrar ayer en los 18.50 pesos. Tampoco tiene sentido un aumento más poderoso cuando las presiones inflacionarias no son acuciantes y el crecimiento es débil, por lo que esta alza sería más bien preventiva.

PRESIONES

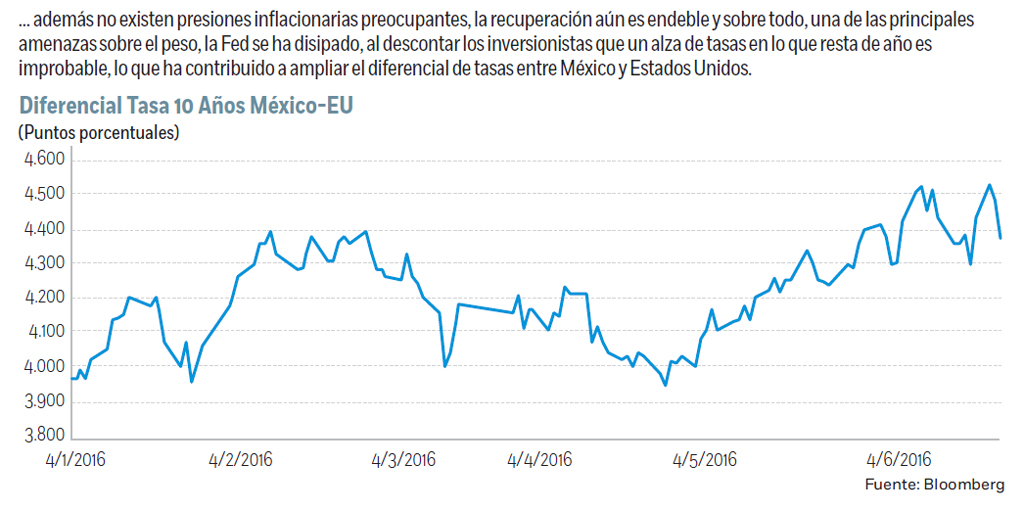

Pero sobre todo, este episodio de volatilidad y la cercanía de las elecciones en Estados Unidos han hecho que los mercados cancelen ya completamente la posibilidad de un alza de tasas por parte de la Reserva Federal este año. Por el contrario, los futuros de los fondos federales ofrecen actualmente un sesgo hacia la posibilidad de que la Fed tenga que dar marcha atrás y recortar las tasas de interés. Esto ha hecho que el diferencial se haya ampliado de manera natural, haciendo de nuevo atractivos los activos mexicanos denominados en pesos, lo que contribuirá a retener los capitales.

Por tanto, hoy basta con un alza de tasas moderada, de 25 pbs. Un movimiento de prevención, sosegado, que fortalece la decisión de la SHCP y que contribuirá a aplacar la sobrerreacción de los mercados al Brexit sin dañar al crecimiento.

* Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2016/06/pulgararribapixabay1.jpg)