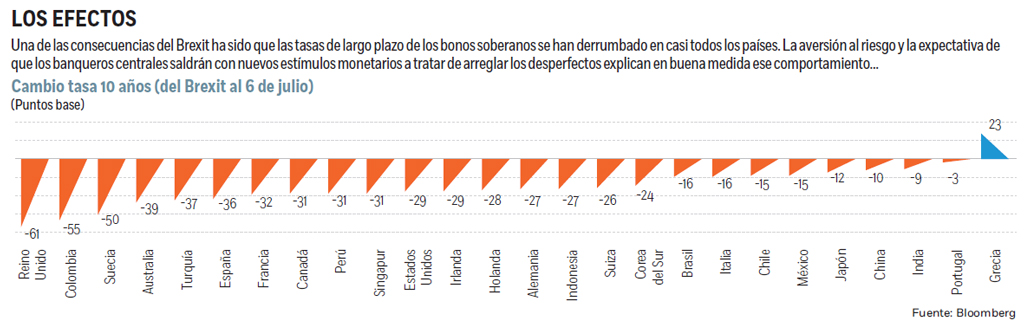

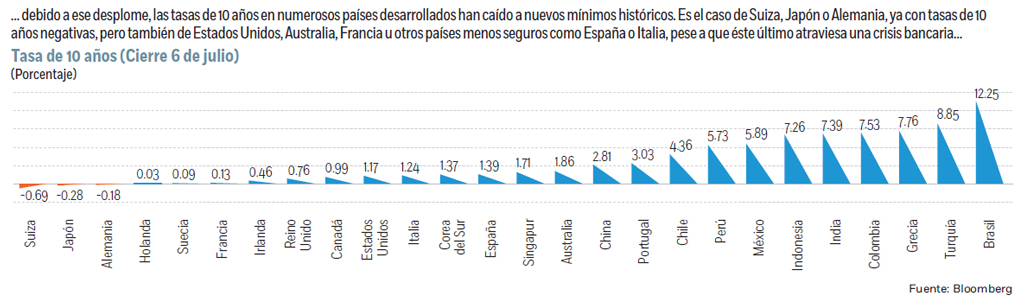

CIUDAD DE MÉXICO.- Una de las consecuencias más espectaculares e inesperadas del Brexit es cómo las tasas de los bonos soberanos de largo plazo se han hundido en casi todos los rincones del mundo. En buena parte de los países desarrollados la tasa de 10 años se ha derrumbado a nuevos mínimos históricos. Basta hacer un repaso somero para hacernos una idea. Es el caso de Estados Unidos, el mercado más seguro del mundo, con una tasa de 1.38%, y de Japón, donde no sólo la tasa de 10 años es negativa (-0.27%) sino también la de 20 años (llegó a tocar -0.005%) y casi casi la de 30 (0.015%) y cuarenta años (0.045%).

Pero también sucede que la tasa de 10 años está en mínimos históricos en buena parte de Europa. Se observa en economías muy seguras como la de Alemania, donde la tasa de 10 años ya es negativa (-0.19%), Francia, con una de 0.13% (aunque la de 9 años ya es negativa), o la propia villana de la historia, Reino Unido (0.76%), como menos solventes, España (1.15%) y, más en particular, Italia (1.23%). También en Australia la tasa de 10 años se deprimió a niveles nunca antes vistos (1.86%).

¿Es este comportamiento una aberración? A priori no lo sabemos. Lo que podemos constatar, ante los hechos, es que existe una insaciable demanda de los inversionistas por buscar un refugio seguro para sus capitales, que procuran a como dé lugar un búnker inexpugnable y sólido para su dinero. Tanto es así que hasta están dispuestos a recibir tasas negativas por dichos títulos, es decir, que no les importa pagar hoy más de lo que, a valor presente, recibirán en el futuro en caso de mantener el bono hasta vencimiento.

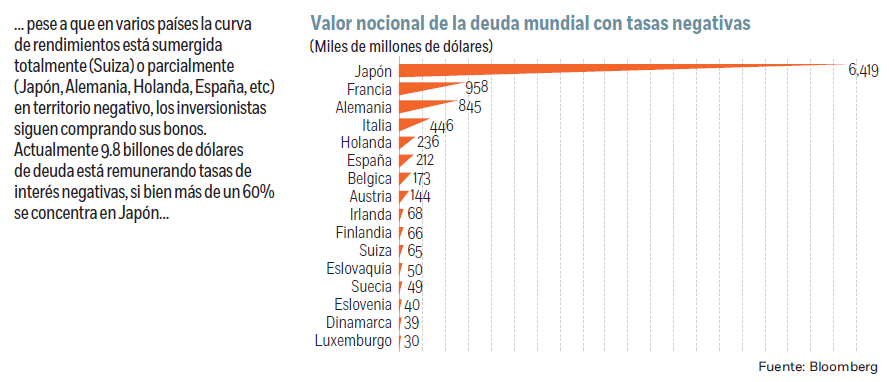

Esa avalancha de capitales hacia esos activos seguros hace que cada vez sean más los capitales dispuestos a recibir tasas negativas a cambio de seguridad. Antes del Brexit, 8.35 billones de dólares de deuda pública remuneraba rendimientos negativos, en parte como resultado de las tasas negativas aplicada por los bancos centrales en Japón, Europa y Suiza. Ese monto, tras el Brexit, se ha elevado a 9.8 billones. De esa suma, en torno a 6.5 billones corresponde a bonos japoneses y 3.3 billones a bonos europeos. ¿Qué ha provocado esa esquizofrenia? ¿De veras es algo sensato o es un absurdo?

La primera razón es que los inversionistas tienen un miedo horrendo a lo que ven por todos los rincones del mundo, y por eso buscan dónde guarecerse. El miedo ya venía desde antes debido una recuperación económica débil, unos riesgos de deflación que no terminan de ahuyentarse y un contexto geopolítico complicado. Pero ese temor se ha exacerbado con el Brexit, que no se sabe muy bien qué va a deparar ni cuáles serán sus consecuencias finales, ni sobre el crecimiento económico global ni sobre el proyecto europeo en sí.

Los malos datos publicados el martes referentes a la confianza de los constructores en Reino Unido, o las flojas cifras del PMI en Europa, en la eurozona y en las islas británicas, volvió a inquietar a los mercados. Pero sobre todo les puso nervioso el hecho de que tres fondos británicos vinculados al sector inmobiliario suspendieron su cotización para congelar la fuga de capitales al no tener la liquidez suficiente para pagar a sus inversionistas (otros tres seguirían esos mismo pasos ayer). Esa noticia significó mandar a la libra a un nuevo mínimo de 31 años.

MÁS RIESGOS

Italia también asoma como otro grave riesgo para Europa en el horizonte por dos razones. Uno, porque su sistema bancario sigue infectado de deuda de baja calidad: se trata de algo así como 360,000 millones de euros (mde) de deuda en mora, o un 18% de la cartera de crédito total, por lo que el primer ministro Mateo Renzi pretende rescatar a la banca inyectando 40,000 mde de dinero público. Sin embargo, Bruselas se opone a rescatar a la banca con dinero de los contribuyentes en tanto los inversionistas no asuman las consiguientes pérdidas. En consecuencia, y en lo que llevamos de año, Banca Monte deiPaschi di Siena se ha despeñado un 76%, Banca Popolare de Milano un 64%, el mayor banco del país, Unicredit, un 63%, e IntesaSanpaolo un 46% y amenaza con provocar una crisis sistémica que podría tener peores consecuencias que el Brexit. Y dos, porque en octubre Renzi enfrenta un referéndum sobre una reforma constitucional que, en caso de perder, puede abrir una crisis política.

Pero no es sólo el miedo lo que les hace comprar bonos de largo plazo en tanto venden acciones, petróleo y divisas. También es la percepción de que, los banqueros centrales, en un esfuerzo más por tratar de enderezar el mundo, regresarán a la carga con nuevos estímulos monetarios. Ya ha hecho algo el Banco de Inglaterra, que recortó el colchón anticíclico sobre la banca de 0.5% a 0.0%. Pero se espera que haga más durante el verano, con recorte en tasas (el poco espacio que tiene) o/y programas de compra de activos. También se esperan acciones de estímulos monetarios por parte del Banco Central Europeo y el Banco de Japón, en tanto la Fed, cuando menos, seguirá postergando, en medio de este escenario de inestabilidad, la posibilidad de un alza de tasas. Por tanto, la deuda pública todavía resulta una inversión atractiva ante la expectativa que los recortes en las tasas de referencia o la propia compra de bonos por los bancos centrales encarezca los títulos y genere ganancias de capital, las cuales serán más abultadas cuanto mayor es el plazo del título, lo que explica la concentración de las compras en el tramo largo de la curva.

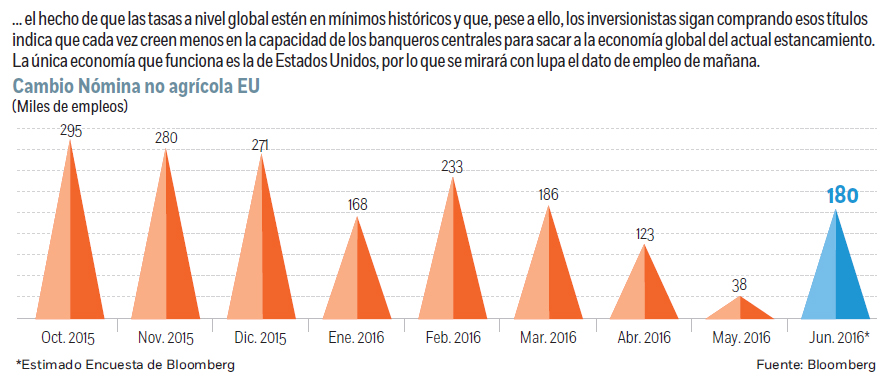

Por tanto, el miedo y las esperadas ganancias de capital hacen que ese movimiento del mercado no sea una aberración, un disparate, y que tenga algún sentido financiero. El tercer aspecto es más discutible, tiene que ver con las expectativas futuras sobre la economía. El mercado, llevando las tasas de los bonos de largo plazo a estos niveles, a estos mínimos inimaginables hasta hace poco, más teniendo en cuenta las expectativas de robustecimiento económico que se pronosticaba aunado a la esperada senda de subida de tasas en Estados Unidos, parece ya renunciar a la fe de que los banqueros centrales tienen los medios para rescatarnos y hacer reflotar a la economía. Ahora mismo, sólo Estados Unidos resiste en medio del abatimiento general. Y ojalá el dato de empleo que se publica el viernes nos traiga una alegría. Pero no es suficiente, y el día que su economía desfallezca, el panorama va a resultar desolador.

PRESIONES

En consecuencia, más que una aberración parece una capitulación, como si fuera el reconocimiento definitivo de que estamos ante esa “nueva norma” de la que un día nos habló Bill Gross, de ese estancamiento secular que nos platicó el exsecretario del Tesoro Larry Summers, de ese anquilosamiento en la actividad que precisa de tasas de interés reales negativas para tratar de reanimarla estimulando el consumo y la inversión, de esa aceptación de que para intentar salvar al mundo de esta parálisis económica hace falta más trampa de liquidez, aun sabiendo que cada zancada quedamos para adentramos más en ese fango significa una nueva ratonera que nos impedirá después salir.

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2016/07/economia070716g.jpg)