Fracasa plan para salvar la economía de Japón

Conoce el fallido plan para acabar con la maldición de la economía nipona

Economía -

:quality(75)/media/dinero/images/2016/09/fracasa-plan-economia-japon.jpg)

CIUDAD DE MÉXICO.- Aunque nos traten de decir que no, es claro que la política monetaria en algunos países y regiones está cerca de su límite. Aunque el gobernador del Banco de Japón, Haruhiko Kuroda, predique que aún tiene mucho margen de maniobra para estimular a la economía, aunque el presidente del Banco Central Europeo, Mario Draghi, insista en que se pueden hacer muchas cosas más y que se hará “todo lo que sea necesario”, la realidad es que la política monetaria tiene un límite, y algunos están muy próximo de alcanzarlo.

La mejor muestra es lo sucedido en Japón, ese país que desde finales de los años noventa está sumido en una larga etapa de estancamiento, deflación y “trampa de liquidez” que parece nunca tendrá fin, como si fuera a permanecer así por los siglos de los siglos.

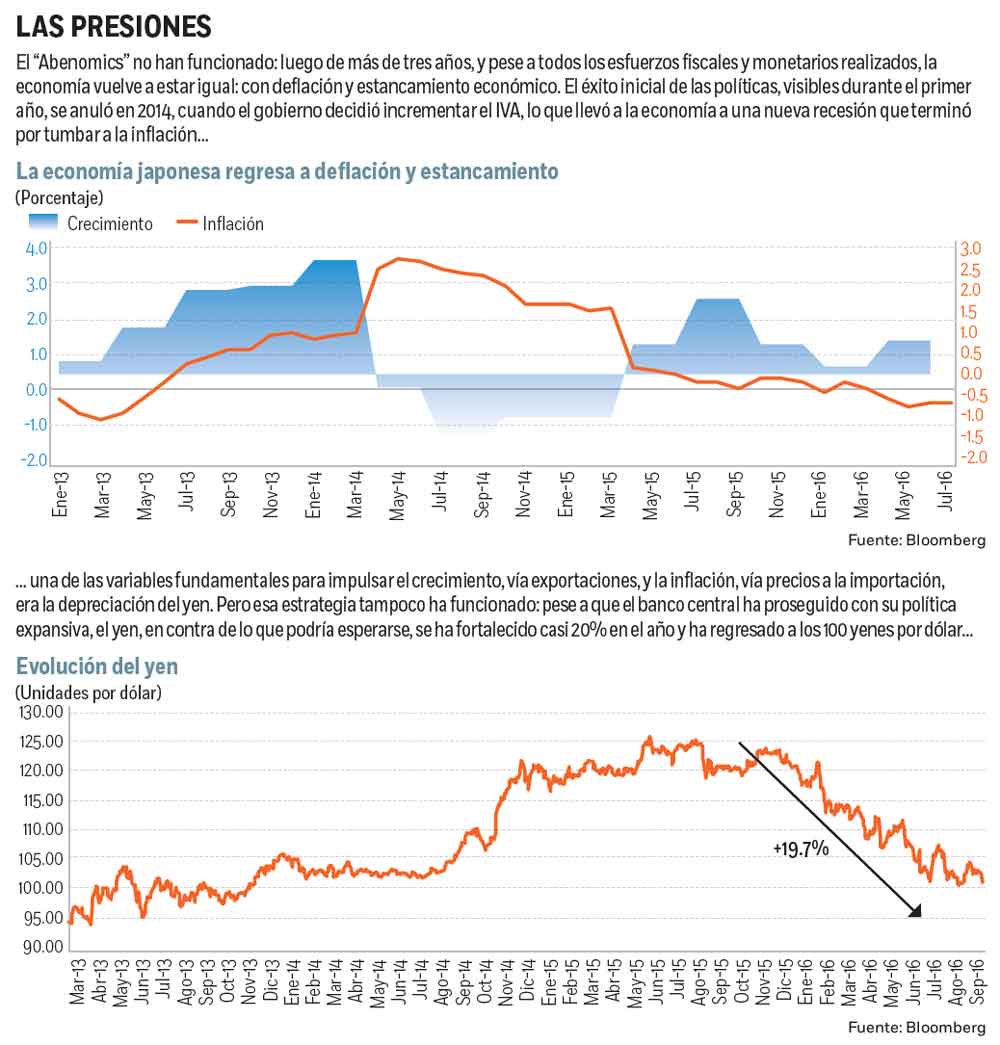

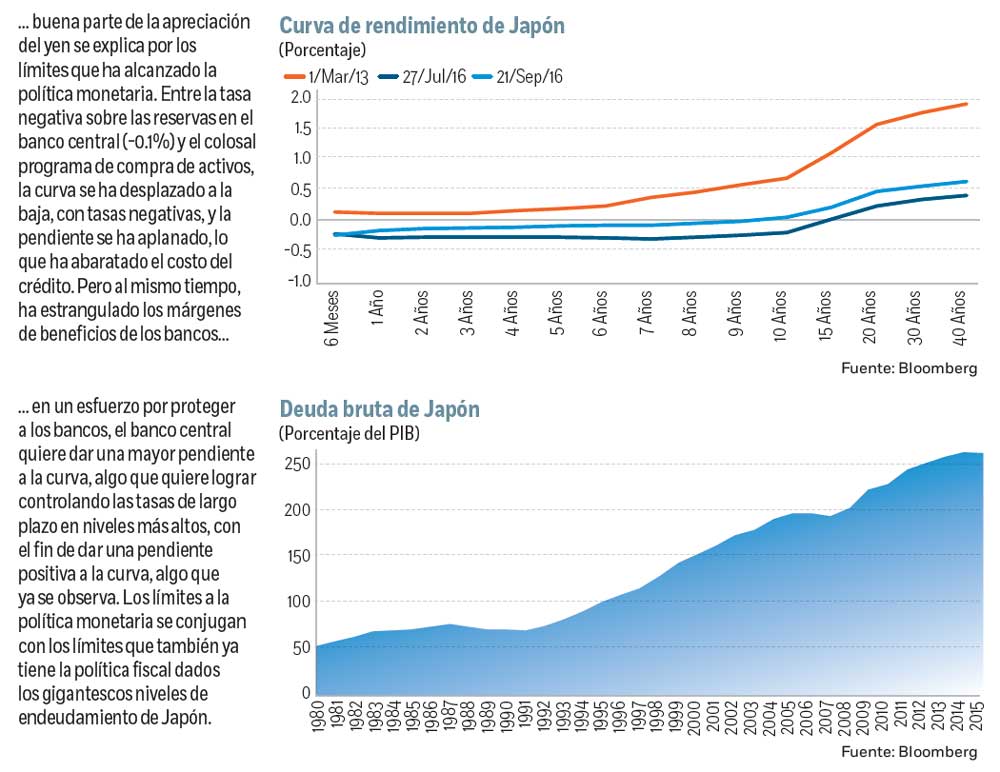

El gobernador Kuroda llegó a la dirección del Banco de Japón con la misión de acabar con esa maldición nipona. Cuando asumió el cargo en marzo de 2013, Japón vivía en medio de esa calamidad. La deflación era rampante, con una caída anual en los precios al consumidor de cerca de 1.0%, y la economía estaba completamente parada. El yen, por otro lado, cotizaba en torno a los 100 yenes por dólar, un nivel que estaba asfixiando a las exportaciones. La misión, por tanto, era debilitar a la divisa japonesa y generar de una vez por todas crecimiento e inflación, cuyo objetivo se situó en 2.0 por ciento.

Para cumplir con tan trascendental misión, Kuroda contaba con un gran aliado: su valedor, el recién elegido primer ministro Shinzo Abe. Juntos coordinarían una brutal política monetaria y fiscal expansiva, lo que se ha denominado el “Abenomics”, con el objetivo de sacar a la economía japonesa de la ratonera en la que estaba atrapada. Y sí, hicieron de todo: sin embargo, más de tres años después, deben de constatar con frustración que todo el empeño ha sido vano, que la situación no ha mejorado mucho y que el espacio para maniobrar ha menguado considerablemente.

A principios de 2013, Shinzo Abe anunció un titánico paquete de estímulo fiscal por 10.3 billones de yenes (en torno a 115,000 millones de dólares). Y Kuroda lo secundó prometiendo inyectar 230 billones de yenes al sistema financiero (2.6 billones de dólares) en apenas dos años. Las medidas funcionaron en un principio: la inflación se disparó y un año después, se acercaba a 2% en tanto en el primer trimestre de 2014 la economía se expandía 2.7%. Todo parecía marchar bien, pero Shinzo Abe cometió un error: para financiar el colosal gasto público, decidió incrementar el IVA en abril de 2014 por primera vez en 17 años, pasando de 5 a 8%. Eso provocó que la inflación se acelerara a 3.7% en mayo, pero también que el consumo privado se desplomara y que la economía entrara de nuevo en recesión. Con Japón otra vez en crisis, la inflación se desvaneció y regresó a donde estaba.

Para intentar reflotar a la economía, Shinzo Abe siguió anunciando paquetes fiscales y Kuroda nuevas medidas de relajación monetaria, cada vez más heterodoxas y agresivas, con el fin de alentar el gasto de consumo, la inversión, la depreciación del yen y la inflación. Pero ya ningún esfuerzo ha ocasionado el impacto del primero, e incluso ha podido tener efectos contraproducentes.

Desde el Banco de Japón, la expansión monetaria sigue siendo enorme: el programa de compra de activos (QE) ronda los 80 billones de yenes (780,000 millones de dólares) al año e incluye, en su mayor parte, bonos gubernamentales. Ahora bien, esa política, que se ha sostenido desde el 2013, ha provocado que el 38% de la deuda nipona esté ya en manos del banco central (comparado con un 14% que posee la Reserva Federal de Estados Unidos de deuda americana) y a este ritmo podría poseer cerca de un 50% a finales de este año. De ser así, pronto los bancos nipones podrían quedarse sin bonos para seguir vendiendo al Banco de Japón. Pero además, y siguiendo la estrategia del BCE, Kuroda anunció en enero una tasa negativa de -0.1% sobre los depósitos que los bancos comerciales poseen en el banco central, imponiendo un costo a las instituciones financieras que no podían traspasar a los clientes.

Esas medidas, por supuesto, abarataron aún mucho más el costo del crédito: las tasas de interés a lo largo de la curva entraban en territorio negativo, incluyendo la tasa de 10 años. Pero al mismo tiempo la pendiente de la curva cada vez se hacía más plana, lo que infligió un severo castigo a los bancos comerciales, a los gestores de fondos de pensiones y a las compañías de seguros, que vieron cómo esa política estrangulaba sus márgenes de beneficio. El margen de intermediación, la diferencia entre las tasas a las que toman prestado y a las que prestan, cada vez era más estrecho. La lectura fue que el Banco de Japón estaba cerca de su límite, que los costos empezaban a superar a los beneficios: en bolsa, las instituciones financieras eran despedazadas y el yen, en contra de lo que dicta la intuición ante una política monetaria expansiva, comenzaba a apreciarse, lo que obstaculizaba la recuperación de la economía a través de un mayor auge de las exportaciones, y de la inflación gracias a unos mayores precios a la importación.

Ante esa situación, el Banco de Japón se planteó, para la reunión de política monetaria que terminó ayer, realizar una revisión integral de las medidas de política económica, cuáles estaban funcionando y cuáles no para saber que ruta seguir en el futuro. La conclusión fue no tocar las medidas de estímulo, dejarlas igual, pero intentar mitigar los costos. ¿Cómo? Controlando las tasas a lo largo de la curva de rendimientos, manejando su pendiente, de modo que el margen de intermediación fuera atractivo para los bancos. De este modo, el banco de Japón buscará que la tasa de 10 años se sitúe en torno a 0 por ciento.

Por tanto, el banco central entra en un conflicto, lo que denota sus limitaciones: por un lado, quiere reducir la tasa de interés de modo que se abarate el costo del crédito y se aliente el consumo y la inversión; por otro lado, la quiere elevar porque si no el negocio bancario no es rentable y el sistema puede colapsar. Así lo interpretó el mercado: ayer, los inversionistas premiaron el esfuerzo de Kuroda de proteger a las instituciones financieras. En la bolsa de Tokio, el Nikkei voló un 1.91% liderado por los grandes bancos como Fukuoka Financial (+9.1%), Mitsubishi UFJ (+7.4%), Sumitomo Mitsui (+7.3%), y Mizuho Financial (+6.8%). Pero al mismo tiempo, quedó en evidencia que su margen es limitado, que ya no puede hacer mucho más por inyectar dinero fresco al sistema y debilitar al yen. De hecho, la divisa nipona se fortaleció un 0.9% y acabó en los 100.75 yenes por dólar.

Por el lado fiscal, tampoco hay mucho margen. La deuda es gigantesca. No existe país más endeudado sobre la faz de la tierra que Japón. Su montaña de deuda es casi dos veces y media el tamaño de su economía. La economía, tres años después, ha regresado a donde estaba: hay deflación, con una tasa negativa de -0.4% en julio, hay estancamiento, con un crecimiento de 0.8% en el PIB del segundo trimestre, y hay un yen demasiado fuerte, que se ha apreciado un 20% en lo que llevamos de año y cotiza en 100 yenes por dólar. Si Kuroda nos quieren convencer de que aún se puede hacer más, sería haciendo que el Banco de Japón despegara como un helicóptero y empezara a lanzar yenes desde los aires, que sería el siguiente paso.

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM

*jg

Te pueden interesar:

¿Quieres comprar un auto eléctrico? Así puedes conseguir financiamiento