CIUDAD DE MÉXICO.- Ya empezó la temporada de reportes corporativos en Estados Unidos. Y hay dos noticias: una buena y otra mala. La buena es que, tras cinco trimestres de recesión en los beneficios de las grandes corporaciones estadunidenses, las utilidades del S&P 500 en su conjunto, pudieron volver a crecer en el tercer trimestre. La mala es que de aquí en adelante, si bien habrá un crecimiento en los beneficios empresariales, será probablemente moderado, nada espectacular, por lo que Wall Street seguirá enfrentando problemas para trepar mucho más alto de lo que ya está y justificar sus valuaciones. Se acabó la recesión, pero no se ve que se vaya a producir un despegue del S&P’s 500.

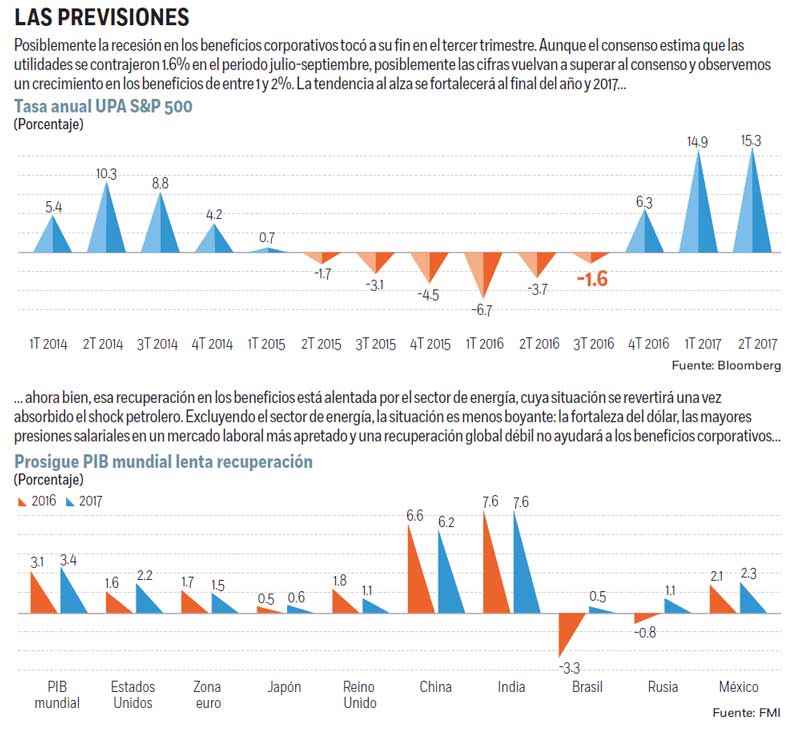

En un principio, y según la encuesta de Bloomberg, todavía en el tercer trimestre se produjo una caída en las utilidades del S&P 500: su sondeo estima una contracción de 1.6% respecto al mismo período del año pasado. Pero si la historia es una guía, el comportamiento de los resultados corporativos suele ser mejor de lo esperado dado que las empresas suelen ser conservadoras con el fin de sorprender y reportar mejor de lo previsto.

Por eso cuando concluya el trimestre, probablemente, la realidad sea que los beneficios aumentaron entre 1.0 y 2.0% en el periodo julio-septiembre. En consecuencia, y luego de cinco trimestres consecutivos de caídas en los beneficios del S&P 500, por fin este trimestre Wall Street podría registrar una expansión en sus utilidades: la recesión se ha acabado.

Aun así, esta recesión en los beneficios corporativos, estos cinco trimestres de caídas en las utilidades, se han sobrellevado bien. Basta con comprobar que pese al descalabro de las utilidades, el mercado “bull” o alcista del S&P’s 500 se ha mantenido firme (salvo los sustos del verano de 2015 y el de inicios de este año) e incluso ha vuelto a degustar nuevos máximos históricos. Apenas este verano, el 15 de agosto, el S&P 500 cerraba en un récord histórico de 2,190.15 pts.

La razón es que el desperfecto de los beneficios corporativos estaba concentrado en el sector de energía. Desde que empezó la caída en picado del precio del barril, el sector ha registrado fuertes declives en sus utilidades: en el cuarto trimestre de 2014, los beneficios en el sector se redujeron 23%, y durante 2015 se hundieron más de 50% en todos y cada uno de los trimestres. El peor trago se pasó en el primer trimestre de 2016, cuando se desplomaron 110% para bajar 84% en el segundo. Pero a partir de ahora, con las utilidades en el piso, con una base de comparación favorable, los números de las petroleras empezarán a mejorar. Para el tercer trimestre, y según la encuesta de Bloomberg, las utilidades del sector de energía se contraerán un 67.1%. Pero para final de año, se estima una reducción de ya sólo 6.7%.

Por tanto, una vez absorbidas las pérdidas en el sector de energía, los beneficios agregados del S&P’s 500 mostrarán una cara más amable. En el cuarto trimestre se estima que las utilidades aumenten 6.3% y en el primer trimestre de 2017 ya lo harán a doble dígito, con casi un incremento de 15%.

Lo malo es que será casi todo efecto del sector de energía, y acontecerá siempre y cuando no haya nuevos sobresaltos en el mercado de energía y los precios del crudo se estabilicen en los actuales niveles. Excluyendo el sector de energía, la situación es menos boyante. La razón es que la economía global no termina de despegar, y las expectativas para el año que viene no son muy alentadoras.

Sí, según el FMI, el crecimiento global se acelerará de 3.1% en 2016 a 3.4% el año que viene. Las mejores expectativas se concentran, sobre todo, en la economía estadunidense. Su ritmo de expansión se podría acelerar del 1.6% en el 2016 a 2.2% el año que viene. Eso favorecerá al S&P 500. También dos de las más grandes economías del mundo, la de Brasil y Rusia, saldrán de la profunda recesión en la que sumergieron en estos dos últimos años. Pero en casi todos los rincones del planeta seguirán más o menos igual que están, con una recuperación renqueante. Europa y Japón se estima se expanda en 2017 a ritmos parecidos a los observados este año, y entre las economías emergentes, India seguirá siendo la más dinámica (+7.6%) en tanto la de China se seguirá desinflando lentamente, pronosticándose una tasa de 6.2% para 2017 frente a 6.6% en 2016.

Expansión económica

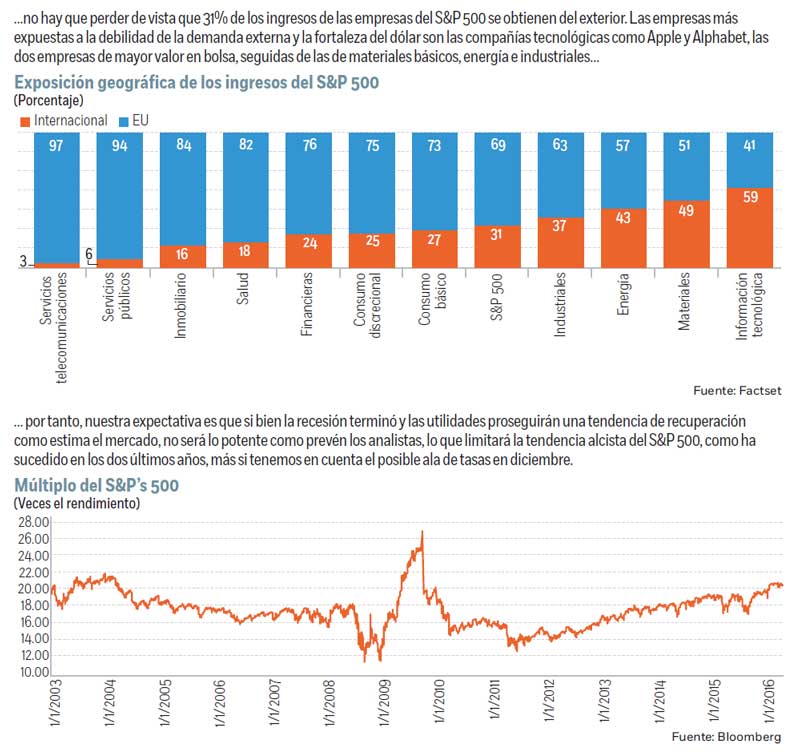

Por tanto, el crecimiento económico seguirá siendo modesto, y si no hay una sustancial aceleración en la expansión global, tampoco es de esperar que se produzca una mejora sustantiva en los beneficios corporativos. En términos agregados, 69% de los ingresos de las empresas del S&P’s 500 proviene de Estados Unidos, en tanto 31% se obtiene del resto del mundo. El sector más expuesto a la evolución de la economía internacional es el tecnológico, al recaudar 59% de los ingresos totales de otros países del globo y sólo 41% del mercado estadunidense.

Apple, por ejemplo, la mayor compañía del mundo por capitalización bursátil, recibe tres cuartas partes de sus ingresos del resto del mundo, y Alphabet, la compañía matriz de Google, la mitad de lo facturado. En esa exposición geográfica, le sigue el sector de materiales, que percibe la mitad de los ingresos totales de las economías internacionales, el de energía, con 43%, y el industrial, con 37%. Los menos expuestos al mercado internacional es el sector de servicios de telecomunicaciones, con apenas un 3% de los ingresos totales provenientes del exterior, seguido del de servicios públicos (6%).

El otro factor que puede limitar el crecimiento de los beneficios corporativos es la fortaleza del dólar, no sólo porque resta competitividad a las exportaciones estadunidenses sino también porque reducirá el valor de las utilidades repatriadas una vez convertidas en dólares. Finalmente, la tendencia de los salarios, los cuales están entrando en una fase de fortalecimiento puede hacer mella, a lo largo de 2017, en los márgenes de beneficios.

Por tanto, el comportamiento de los beneficios mejorarán, pero posiblemente no tanto como esperan los inversionistas. Para el año que viene, en promedio, se espera que las utilidades del S&P 500 aumenten 13.5%. Pero si se excluye el sector de energía, cuya contribución se revertirá el año que viene por el efecto de la base de comparación, las utilidades se estima que crezcan 10.4%. Aun así, ese pronóstico del mercado, dados los fundamentales de la economía global, parece demasiado elevado y creemos que se irá revisando a la baja para situarse en un crecimiento de entre 6 y 7% el año que viene. Por tanto, con el S&P’s 500 cerca de sus récord y con valuaciones históricamente elevadas, el mercado sigue en esos topes que le cuesta romper.

Actualmente, el S&P’s500 cotiza con un múltiplo precio sobre beneficios estimados de más de 20 veces, comparado con un promedio de 16.9 en los últimos cinco años. Eso sin olvidar que el mercado no pierde de vista la posibilidad de un alza de tasas en el mes de diciembre. En consecuencia, si bien se acabó lo peor en el comportamiento de los beneficios corporativos, no se ve un “boom” en el S&P’s 500 que lo vaya a llevar mucho más lejos de los caros niveles en los que ya está.

*Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM

Te puede interesar:

Algo extraño ocurre en México y ni el Banco Mundial sabe qué es

¿Por qué Bob Dylan ganó el Premio Nobel de Literatura 2016?

Tiempo que toma llegar al trabajo deberá contar como horas laboradas

:quality(75)/media/dinero/images/2016/10/trader5glgt.jpg)