La complicada realidad de las 3 potencias económicas mundiales

Tres países que son tres grandes potencias mundiales, tres realidades económicas

Economía -

:quality(75)/media/dinero/images/2016/10/economiamundialok.jpg)

Ciudad de México.- Tres países que son tres grandes potencias mundiales, tres realidades económicas, tres visiones de política distintas. Estados Unidos, Japón y el Reino Unido.

Los bancos centrales de estos tres países tendrán que decidir qué hacer con sus tasas de interés esta semana que inicia. Ninguno de ellos, probablemente, se decante por tocar la política monetaria. Pero será por razones diferentes, lo que ha hecho que sus variables financieras, sobre todo sus divisas, se hayan movido de manera dispar.

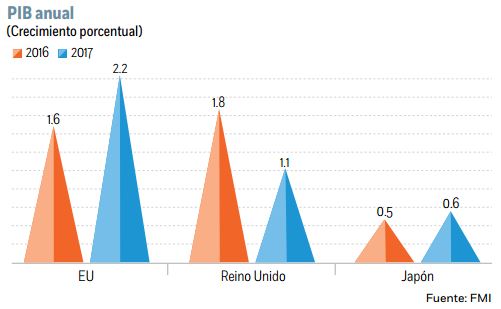

Estados Unidos es una economía que marcha viento en popa. El crecimiento de su PIB, publicado el pasado viernes, fue el más poderoso desde el tercer trimestre de 2014, con una expansión del 2.9%, por encima de lo esperado por los analistas (2.6%). ¡Por fin, y luego de una primera mitad de año de magro crecimiento, en el que el PIB promedió una tasa de crecimiento de 1.1%, la economía de Estados Unidos despegó!

El consumo, muy robusto a lo largo de 2016, se había visto contrarrestado durante la primera mitad del año por la liquidación de inventarios y la debilidad de las exportaciones. Pero en el tercer trimestre todas las fuerzas se alinearon: el consumo privado se mantuvo firme, aunque con menos ímpetu que en el segundo trimestre. Pero sobre todo los inventarios y el sector externo contribuyeron al PIB de forma positiva.

Los inventarios, luego de cinco trimestres consecutivos restando crecimiento económico, añadieron 0.61 puntos porcentuales (pp) al PIB, en tanto el sector externo aportó 0.83 pp, su mayor contribución en casi tres años. Ambos sectores juntos sumaron 1.44 pp del PIB, y explican la mitad del crecimiento de 2.9%del tercer trimestre.

Es verdad que parte de este auge puede ser temporal, sobre todo el relacionado con el sector externo. El boom exportador del tercer trimestre se debió a la soya: como consecuencia de las malas cosechas de Argentina y Brasil, Estados Unidos se hinchó a vender soya a China. Si no hubiera sido por la soya, la contribución del sector externo al PIB habría sido neutral y el crecimiento de la economía habría rondado el 2.0 por ciento.

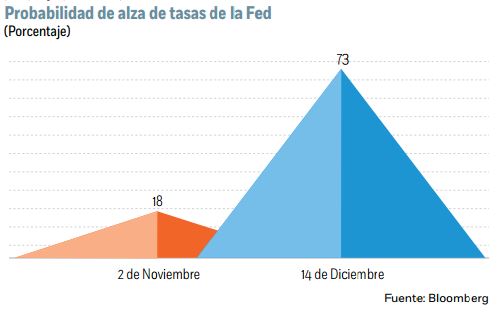

Aun así, las cifras del PIB denotan que la economía estadunidense resiste a los embates externos, y con el mercado laboral cerca del pleno empleo y las presiones inflacionarias emergiendo, la Fed tendrá todo listo para subir las tasas en la reunión de mediados de diciembre, salvo que una catástrofe llamada Trump acontezca en las elecciones del 8 de noviembre. Pero la semana que viene, el miércoles, con la Catrina merodeando, la Fed no asumirá riesgos: posiblemente se limiten a dejar claro que subirán, si nada se tuerce, en diciembre al tiempo que reafirmarán su compromiso de ser muy graduales en el 2017, para no asustar a nadie.

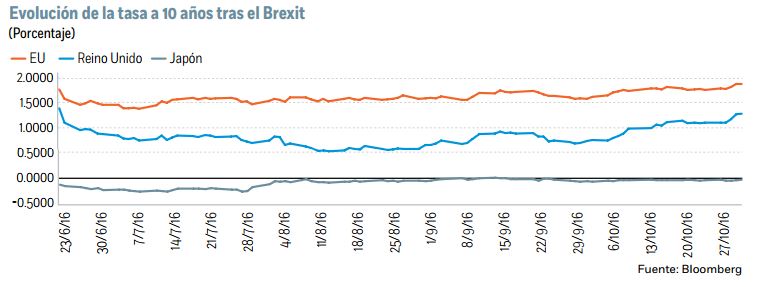

Ése es el escenario que vislumbran también los inversionistas. Las probabilidades implícitas de una subida de tasas en la reunión de la semana que viene no llega al 20%, pero para la reunión de diciembre se acerca al 75 por ciento. Además, la curva ha sufrido un virulento desplazamiento al alza. La tasa de 10 años, que el pasado 8 de julio estaba en un mínimo histórico de 1.36% se ha disparado a 1.85% el pasado viernes, sus niveles más altos desde mayo, en tanto el dólar se ha apreciado en las últimas cuatro semanas y ha trepado, desde mediados de agosto, un 4.5%, según el Índice del Dólar Spot de Bloomberg, a un máximo de casi 7 meses.

Wall Street, finalmente, se ha mantenido cerca de sus récords como reflejo de una economía sólida en la que los beneficios del S&P 500, después de cinco trimestres de contracción, pudieron volver a crecer en el tercer trimestre.

El jueves será el turno del Banco de Inglaterra. Será el gobernador Mark Carney el que tendrá que decidir qué hacer con la política monetaria. Él no lo tiene fácil. Hasta hace poco la economía británica marchaba como la estadunidense, y era de las más dinámicas del mundo. Pero el Brexit lo cambió todo, y ahora no se sabe lo que va a pasar. Todo es, simplemente, especulaciones.

De momento, el impacto no es demasiado dañino. La semana pasada se publicó también el PIB para el tercer trimestre, y sorprendió con un incremento mayor a lo esperado: el crecimiento fue de 0.5% respecto al segundo trimestre, bastante por encima de la tasa de 0.3% que esperaban los analistas.

Aunque el dato supone una desaceleración frente al crecimiento de 0.7% del segundo trimestre, la economía ha resistido bastante bien el desaguisado del Brexit. Al menos el voto en sí del pasado 23 de junio no ha tenido como secuela una debacle económica. En términos anuales, el PIB aumentó 2.3 por ciento.

El asunto es que el divorcio con Europa no ha empezado de manera formal, ni se sabe cuáles serán las condiciones acordadas ni el impacto final sobre el crecimiento. El PIB nos dice que hasta ahora se ha evitado una catástrofe, pero la libra parece indicar un futuro menos halagüeño. Es la peor divisa del mundo.

Desde el Brexit se ha derrumbado un 18.1% contra el dólar y se ha ido a mínimos no vistos de tres décadas. El resultado es que el problema inmediato no es ahora el crecimiento, sino la inflación. Por tanto, el Banco de Inglaterra parece haber dado marcha atrás, y el consenso que existía a favor de un nuevo recorte de tasas se ha desplazado hacia una política neutral, de esperar un poco más.

Así también lo ve el mercado. Si la reacción inicial al Brexit fue de nerviosismo, y propició una bajada de tasas en agosto, la primera en siete años, ahora los mercados parecen indicar que, de seguir las cosas así, el Banco de Inglaterra, en el 2017, más que bajar las tasas tendrá que subirlas para atajar la inflación. La tasa de 10 años, que tras el Brexit se desplomó a 0.52%, ha repuntado con virulencia hasta 1.26% y ha regresado a los niveles previos al Brexit. Claro, que el año que viene todo puede cambiar: la verdad sobre el Brexit sólo se sabrá en el 2017.

Finalmente está el otro caso, el de Japón. Su economía ni va por un camino de rosas como la estadunidense, ni se encuentra en una etapa de incertidumbre total como la británica. Más bien vive en la triste certeza de que seguirá postrada en una situación de estancamiento y deflación como la que ha habitado durante los últimos 25 años. Si pudiera, el Banco de Japón trataría de hacer algo más por intentar reanimar la economía en su reunión del martes. Pero ya ha intentado todo: ha agotado todas las herramientas de política monetaria, e incluso ha ido más allá de sus límites, sin grandes resultados: la economía se espera que apenas crezca 0.5% este año, la misma tasa del año pasado; la inflación en septiembre fue negativa (-0.5%) y la subyacente se situó en 0%, un mínimo desde 2013.

En la última reunión de política monetaria, el Banco de Japón trató de revertir los efectos contraproducentes que ocasionó una política de tasas negativas destinada a incentivar el crédito: su nueva estrategia consistió en provocar una mayor pendiente de la curva de rendimientos llevando la tasa de 10 años a cero, con el fin de mejorar la rentabilidad de las instituciones financieras en sus operaciones de préstamo.

En un principio, el objetivo se ha logrado: la tasa de 10 años ha repuntado de -0.29% a finales de julio a una tasa de -0.06%. El yen, por otro lado, se ha depreciado 5.0% desde mediados de agosto. Ahora falta por ver cuáles son sus efectos sobre el crecimiento y la inflación. Así que a Kuroda, como a Yellen y a Carney, también le toca esperar.

*Autor: José Miguel Moreno, director de llamadinero.com y profesor de la Facultad de Economía de la UNAM.

Jbf