Una pequeña fortuna contra un inmenso caudal de dólares en potencia. Una operación financiera que, en caso de no hacerse, puede significar la pérdida de gigantescos ingresos petroleros. Ésa es la lógica de la compra de opciones “put” o de venta sobre el petróleo en la que el gobierno mexicano se embarca de manera ininterrumpida desde el año 2005 con el objetivo de blindar los ingresos federales, una megaoperación que ya están tanteando de cara al presupuesto federal de 2018.

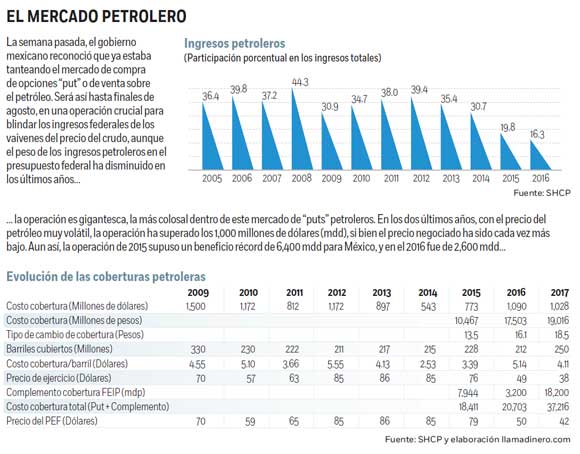

Es cierto que esta operación de cobertura ha perdido parte de su alcance presupuestario. Afortunadamente, México se ha ido deslindando de su dependencia hacia los ingresos petroleros. Si en el 2012 los ingresos petroleros representaban casi 40% de los ingresos totales de la Federación, en 2016 se habían desplomado a 16% del total. Por tanto, hoy en día las finanzas de México son más estables y robustas y están menos expuesta a las veleidades del precio del petróleo.

Esa evolución se debe tanto a los esfuerzos del gobierno como al propio rigor del mercado. El gobierno trabajó por fortalecer los ingresos tributarios y lo logró gracias a la Reforma Fiscal de inicios de sexenio. Pero también el propio mercado se encargó de mellar la importancia de los ingresos petroleros: el desplome del precio del crudo a partir de mediados de 2014 se tradujo también en una sustancial caída en la plataforma de producción y exportación, y entre el menor número de barriles extraídos y un precio de venta más bajo, los ingresos petroleros se derrumbaron, en términos absolutos, de un récord de 1.386 billones de pesos en 2012 a sólo 789,601 millones de pesos en el 2016, una contracción del 43%.

LA OPERACIÓN

Aun así, esta operación sigue siendo colosal y de vital importancia para la estabilidad de las finanzas públicas. Y desde mayo hasta finales de agosto hace escarceos en el mercado de opciones a la búsqueda de las mejores oportunidades. Para septiembre, cuando presenta todo el paquete presupuestario y los Criterios Generales, ya debe poder especificar, junto con la plataforma de producción y exportación prevista para el año que viene, el precio promedio por barril. Esa variable es elemental para poder estimar los recursos petroleros con los que contará la Federación en la Ley de Ingresos. Y la garantía de ese precio promedio depende, en esencia, de la cobertura petrolera y de la necesidad o no de contar con recursos extras provenientes del Fondo de Estabilización de los Ingresos Presupuestarios (FEIP) para alcanzar el nivel deseado de ingresos petroleros. Así, para 2017, el precio negociado en la cobertura fue de 38 dólares. Al ser demasiado bajo, se reforzó con 18,200 millones de pesos del FEIP, lo que significó un precio promedio para la elaboración del presupuesto de 42 dólares.

¿En qué consiste en sí la operación? Cada año, el gobierno mexicano compra el derecho a vender, a finales de noviembre del año siguiente, un monto establecido de barriles de petróleo Maya (más del 80% del total) y Brent a un precio fijado hoy, y por ese derecho paga una prima a la contraparte que le vendió el derecho. El gobierno ejercerá su derecho si, al vencimiento, el precio promedio observado durante la vigencia del contrato es inferior al pactado (opción de estilo asiático). Entonces, México tendrá el derecho de vender a la contraparte cada barril al precio que se negoció, y la contraparte estará obligada a comprarlo pese a que en el mercado la cotización sea más barata llevándose el gobierno mexicano la diferencia. Pero si, en el futuro, el precio promedio es más caro que el pactado, el derecho no se ejerce, dado que el gobierno preferirá vender el barril de crudo al precio vigente y no al pactado, y perderá por completo la contraprestación que pagó inicialmente. De esta manera, el gobierno se asegura un precio para el barril de la mezcla mexicana y determinados ingresos petroleros para el presupuesto.

Por tanto, la cobertura no es más que un seguro, un ejercicio de responsabilidad fiscal, y lo compras deseando no tener que recurrir a él. Hay que tener en cuenta, además, que la cobertura no abarca todos los barriles de crudo extraídos, sino los suficientes para cubrir los ingresos petroleros deseados. En 2016, un año en el que las opciones sí pudieron ser ejecutadas, la cobertura fue de 212 millones de barriles, los cuales representaron en torno a 50% de los barriles exportados (o algo menos de 30% de la producción total). El resto fue vendido a precio de mercado, con la merma que supone para los ingresos públicos y el deterioro que implica para la balanza comercial. Por la cobertura, el gobierno ganó 2,600 millones de dólares (mdd) en 2016, tras lograr una cifra récord en el 2015 (6,400 mdd). Sin embargo, mejor le habría ido si los precios del petróleo hubieran superado los 49 dólares establecidos en el contrato.

EN MOMENTO DÍFICIL

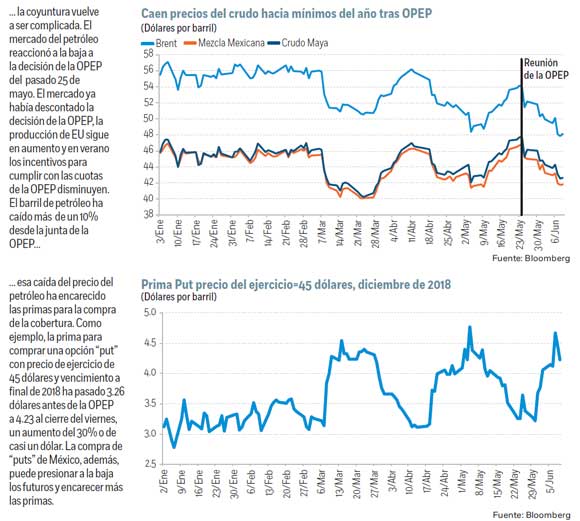

Ahora el gobierno regresa con esa megaoperación, la más grande del sector, una operación que para la cobertura de este año supuso un desembolso de 1,020 mdd. Y en una coyuntura complicada. La estrategia de la última reunión de la OPEP, la del pasado 25 de mayo, no funcionó. La decisión de prorrogar el recorte de los miembros de la OPEP y algunos externos como Brasil o Rusia por nueve meses más ya estaba descontada; la producción de Estados Unidos se ha seguido robusteciendo; y durante el verano, cuando estacionalmente la demanda de crudo aumenta, puede haber más tentaciones entre los países para no cumplir con las cuotas establecidas.

En consecuencia, desde la reunión de la OPEP, los precios del crudo se han deprimido más de 10%. El precio del barril de crudo Maya, el que más se utiliza como subyacente de las opciones “put”, ha descendido de 47.75 dólares a 42.67 al cierre del viernes, en tanto el Brent ha pasado de casi los 54 dólares a 48.15. En el mismo lapso, la mezcla mexicana de 46.84 dólares a 41.83 dólares. Esos descensos, a su vez, han encarecido las primas de las opciones “put” justo cuando el gobierno las está empezando a negociar. Por ejemplo, la mezcla mexicana ha promediado, en lo que llevamos de año, cerca de 45 dólares. Si el gobierno quisiera fijar ese precio de venta para el 2018 tendría que pagar en torno a 4.23 dólares por barril, según las opciones “put” europeas para el Brent. Eso sería un poco más de los 4.11 dólares pagados por barril en el contrato de 2017 por un precio de 7 dólares más bajo, de 38 dólares. Pero es que antes de la reunión de la OPEP, la prima pagada por barril era de casi un dólar menos, de 3.26 dólares.

La estrategia se complica más si tenemos en cuenta que la propia operación de compras de “put” del gobierno pone presión a la baja sobre los futuros del crudo. En efecto, la contraparte, para cubrirse del riesgo por la venta de “put”, busca alternativas para obtener ganancias en caso de que el precio del crudo se mueva, efectivamente, a la baja y compense sus pérdidas. Y la manera más común es vender futuros, lo que pone presión a la baja sobre los precios del barril y, en consecuencia, encarece más las primas de las opciones. Así que vienen días de mucho trabajo entre los grandes expertos del gobierno mexicano, unos funcionarios que pueden presumir que, en balance, les ha ido bien: desde el 2001 hasta la fecha, México ha invertido en opciones 11,700 mdd y le ha sacado 14,100 mdd, por lo que pueden presumir de un beneficio neto de 2,400 mdd.

* Director de llamandinero.com y profesor de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2017/06/economia120617g.jpg)