El mercado duda sobre la hoja de ruta de Yellen

La decisión de alza de tasas de un cuarto de punto se vio enturbiada por dos inesperados invitados que le comieron protagonismo a la Fed

Economía -

:quality(75)/media/dinero/images/2017/06/yellen150617g.jpg)

La decisión de alza de tasas de un cuarto de punto se vio enturbiada por dos inesperados invitados que le comieron protagonismo a la Fed

No, no nos gustaría estar en los zapatos de la presidenta de la Reserva Federal de Estados Unidos (Fed), Janet Yellen. Su trabajo empieza a complicarse sobremanera. Lo mejor que podía haberle pasado es que los pronósticos de mayor crecimiento e inflación se hubieran cumplido a rajatabla, abriéndole espacio para que la Fed prosiguiera, sin sobresaltos, con su política de incrementar las tasas de interés de manera paulatina. Esa estrategia es fundamental para llevar las tasas de interés a niveles más normales, algo crucial para tener herramientas de política monetaria una vez que este ciclo económico termine y precise regresar a un plan monetario expansivo para tratar de estabilizar a la economía. Pero la situación se está poniendo un poco al revés.

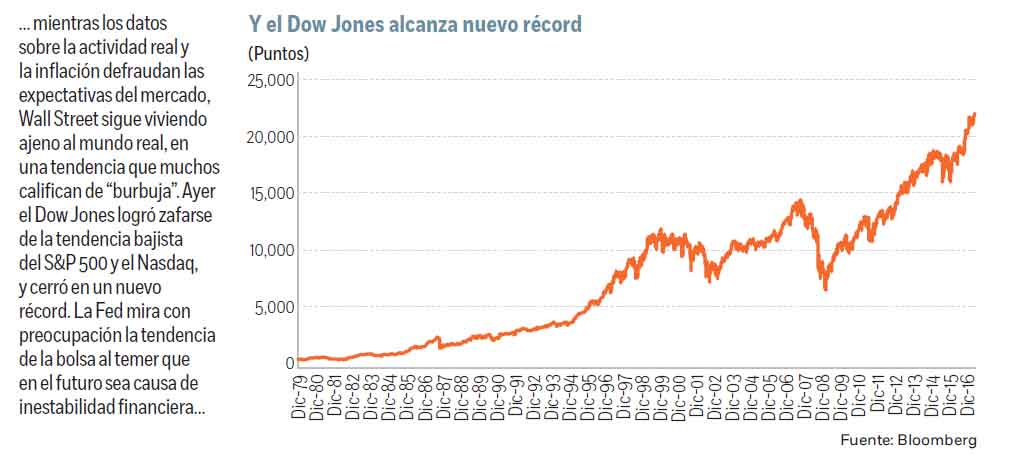

La conducción de la política monetaria se está complicando porque la economía, por lo que sea, no está marchando lo bien que se esperaba. Pese a la euforia inicial tras las elecciones presidenciales, ni el crecimiento económico se ha robustecido en los primeros compases de la era Trump, ni la inflación ha logrado consolidarse en torno al objetivo de la Fed de 2%. Y entre tanto, las bolsas viven ajenas a lo que sucede en el mundo real y siguen volando y tocando nuevos récords (el Dow Jones, ayer, volvió a terminar en un máximo histórico). Por tanto, la economía real no amerita muchas más alzas de tasas. De hecho, la decisión de ayer de la Fed no fue unánime. El presidente de la Reserva de Minneapolis, Neel Kashkari, votó a favor de dejar las tasas sin cambios. Sin embargo, Wall Street, que anda en plan burbuja, sí precisa de un dinero más caro para aplacar esta “exuberancia irracional” y así cumplir con ese tercer mandato que vigila la Fed: el de la estabilidad financiera. He ahí el dilema.

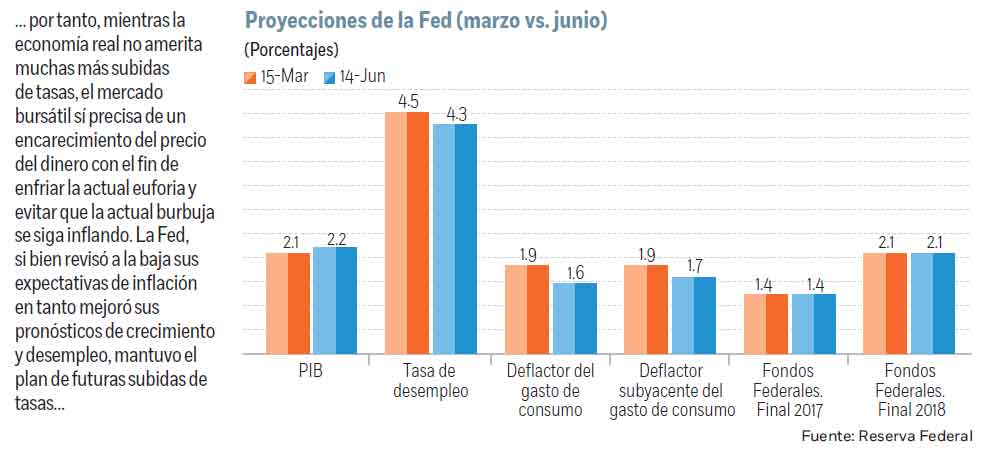

Dilema que no es fácil de resolver, y por eso ayer la Fed, tras aumentar las tasas de interés en 25 puntos base (pbs), tal y como el mercado ya tenía ampliamente descontado, prefirió mantener los planes sin cambios y esperar acontecimientos. Y sus planes, de momento, son aumentar las tasas una vez más este año para acabar con el objetivo de las tasas de los fondos federales en un rango de entre 1.25% y 1.50%, y seguir con esa estrategia durante el 2018 con tres nuevos incrementos para concluir el ejercicio en un rango de los fondos federales de 2.0%-2.25%. Ahora bien, introdujo una novedad, algo que ya se intuía: incorporó en su comunicado, por primera vez, que será este año cuando empiece a normalizar la hoja de balance. El programa consistirá en empezar a reducir la reinversión del principal que vaya venciendo.

INFLACIÓN Y VENTAS

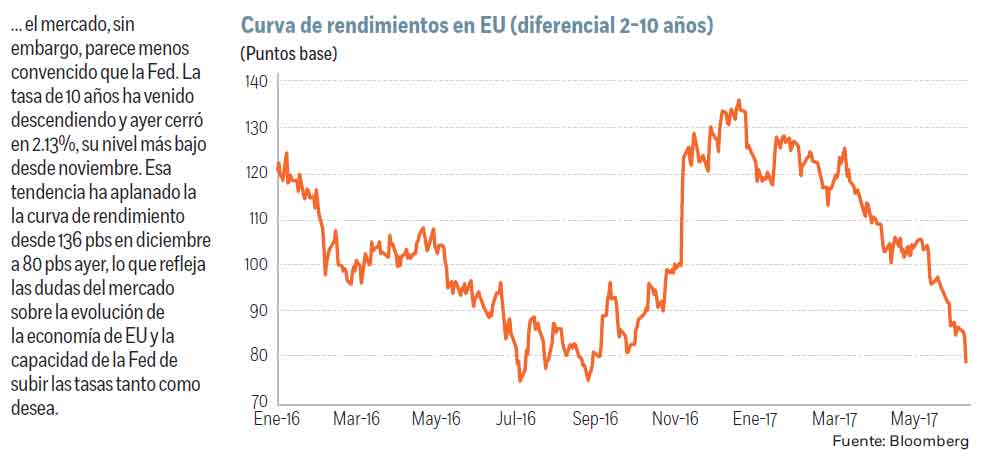

La decisión, sin embargo, se vio enturbiada por dos inesperados invitados que le comieron protagonismo a la Fed y que sembraron el desconcierto entre los inversionistas a primera hora de la mañana. Hablamos del dato de inflación y ventas minoristas para mayo. Su debilidad planteó muchas dudas sobre la capacidad de la Fed para seguir aumentando las tasas de interés en el futuro cercano. Y lo evidenció la reacción inicial a esos datos: la tasa de 10 años de Estados Unidos se desplomó 11 pbs para llegar a tocar un mínimo intradía de 2.10%, su nivel más bajo desde la victoria de Trump en noviembre, lo que a su vez detonó una pronunciada depreciación del dólar contra el resto de divisas del mundo. Además, la curva de rendimientos se siguió aplanando: el diferencial entre la tasa de 2 y 10 años se estrechó a 80 pbs, una pendiente que se ha venido estrechando y que refleja las dudas sobre las expectativas de crecimiento futuro. Esa respuesta del mercado a los datos sugiere que entre los inversionistas existen dudas sobre el margen que la Fed tiene para seguir apretando las condiciones monetarias.

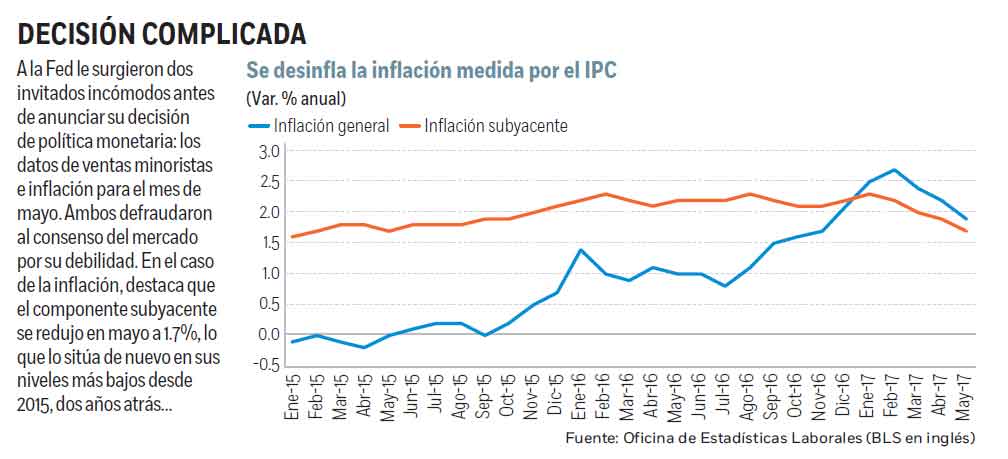

La primera razón es el comportamiento de la inflación. La tasa anual de la inflación general, medida por el Índice de Precios al Consumidor, había rebotado de 0.8% en verano del año pasado a 2.7% en febrero. Pero desde entonces ha entrado en una fuerte senda descendente para ubicarse en 1.9% en mayo, el dato publicado ayer por la mañana. La misma tendencia se observa en el índice subyacente, excluyendo alimentos y energía, ese componente que muestra una tendencia más estable y duradera de los precios: pasó de 2.3% en enero a 1.7% en junio, su nivel más bajo desde mayo de 2015. Otra vez estamos donde nos hallábamos hace dos años.

Esa tendencia también se observa en el llamado “break even” de inflación. Para un plazo de 5 años, la diferencia entre la tasa nominal medida por los bonos del Tesoro de Estados Unidos y la tasa real incorporada en los bonos indexados a la inflación (TIPS), diferencia que descuenta, implícitamente, las expectativas futuras de precios del mercado, ha pasado de un reciente máximo de 2.06% en febrero a 1.61% al cierre de ayer.

La Fed no fue ajena a esas tendencias y también las incorporó en sus expectativas. En sus nuevas proyecciones de inflación revisó a la baja la tasa anual de la inflación general para el 2017 de 1.9% a 1.6%, una sustancial rebaja, en tanto los pronósticos para la subyacente pasaron de 1.9% a 1.7%. Por tanto, el objetivo de una tasa de inflación de 2.0% parece demorarse. Hasta ahora la Fed ha dado a entender que el declive de los precios al consumidor es transitorio. Quizás. Pero sin duda, en junio, las presiones bajistas se seguirán notando teniendo en cuenta el reciente derrumbe que han sufrido los precios del petróleo desde finales de mayo, tras la decepción de la última reunión de la OPEP. Sólo ayer, los futuros del WTI se desplomaron un 3.8% para cerrar en 44.72 dólares, un mínimo desde noviembre del año pasado, una evolución que como decíamos recientemente en estas páginas debe preocupar al gobierno mexicano justo ahora que está empezando a negociar las coberturas petroleras para el año que viene.

ACTIVIDAD REAL

Por el lado de la actividad real, las cifras también son preocupantes, aunque la Fed prefirió mirar para otro lado. Los datos de creación de empleo han sido débiles en los últimos meses, pero en el comunicado prefirió hacer balance de todo el año, que no se ven demasiado mal. Y además no hizo mucho caso al dato de las ventas minoristas que se publicó por la mañana e indigestó el desayuno a los inversionistas: inesperadamente, las ventas totales se contrajeron un 0.3% en mayo, cuando el consenso estimaba una lectura de 0.0% y prácticamente eliminaban el alza de abril (+0.4%). Excluyendo el volátil componente de autos, las ventas se redujeron también un 0.3%, defraudando de nuevo al consenso (+0.1%) y borrando casi todas las ganancias de abril (+0.4%). Por tanto, el consumo privado, el gran motor de crecimiento económico en Estados Unidos, se enfrió en el primer trimestre y en el segundo parece ser que permanece gripado. La Fed, sin embargo, prefirió no darse por aludida: mejoró ligeramente su pronóstico de crecimiento para el 2017, de 2.1% a 2.2%, en tanto revisó a la baja su estimación para la tasa de desempleo, de 4.5% a 4.3%.

Así las cosas, ¿qué esperar a partir de ahora? Si nos atenemos a los planes de la Fed, otra subida de tasas durante la segunda mitad del año. Ese incremento lo podría ejecutar Yellen en la última reunión del año, en la de diciembre, tomándose una pausa en la de septiembre, un respiro que podría aprovechar para anunciar el programa destinado a reducir la hoja de balance. Al mercado le alivió la decisión de la Fed: los bonos y el dólar recortaron las pérdidas de la mañana. Ahora sólo desear que el desliz de la economía en los últimos meses sea realmente algo transitorio.

* Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM