CIUDAD DE MÉXICO.- Dentro de esa incertidumbre ambiental, uno de los más imprevisibles y devastadores son los desastres naturales, lo que los estadunidenses llaman dentro del mundo de los seguros “Act of God” o “Acto de Dios”, esos acontecimientos ocasionados por la naturaleza, como huracanes y terremotos, y no por el hombre (al menos no directamente), y que son muy difíciles de prever.

Para regular esa incertidumbre, el hombre ha desarrollado dos facultades: la capacidad de anticipación y la acción. Para anticiparse, el hombre pude mejorar las infraestructuras para resistir mejor los embates de esos “Actos de Dios”. Pero sobre todo recurrir a la ciencia con el objeto de suavizar los estragos de los accidentes naturales: en este ramo, la ciencia es aún limitada, pero se han producido sustanciales avances en las últimas décadas.

Para anticiparse a los huracanes, la Administración Nacional Oceánica y Atmosférica de Estados Unidos (NOAA por sus siglas en inglés) o la Universidad de Colorado nos advierte, cada año, del número de tormentas tropicales y huracanes que pueden amenazar la costa del

Atlántico y del Pacífico. Y cuando uno se forma, nos describe la trayectoria esperada y fuerza con la que puede entrar. Para este año, nos habían advertido que la estación de huracanes en la costa del Atlántico sería nayor al promedio, debido a las condiciones atmosféricas, los vientos en los trópicos y las elevadas temperaturas de la superficie del mar. Como consecuencia de ese poder de anticipación, Florida pidió la evacuación de casi 7 millones de habitantes y Georgia de alrededor de 540 mil. La ciencia aquí funciona como un sistema inmunológico: nos permite al menos estar vivos.

RIESGO FISCAL

En el caso de los terremotos, la ciencia es aún más limitada y la capacidad de anticipación aún menor. No se sabe cuándo se va a producir un terremoto, ni dónde, ni a qué profundidad. La alarma sísmica nos advierte que se ha producido ondas sísmicas y, en el caso de la Ciudad de México, los ciudadanos dispusieron de casi un minuto y medio para evacuar sus viviendas o ponerse en el mejor resguardo posible. Pero poco pudieron hacer los pobladores de Chiapas, Oaxaca o Tabasco, más cercanos al epicentro.

Pero después de anticiparse al desastre natural, viene la acción: las tareas de auxilio a damnificados y las labores de reconstrucción. Y para eso hacen falta muchos recursos del gobierno, lo que supone un riesgo fiscal: con el fin de paliar las consecuencias del desastre natural, se pueden desviar fondos destinados a otros proyectos importantes que obstaculicen el desarrollo del país en el mediano plazo. Financieramente, esa incertidumbre se puede cubrir de varias formas: se puede hacer un “guardadito” y presupuestar fondos anualmente con ese propósito; o se puede mejorar la cobertura del fondo a través de instrumentos financieros. Uno de ellos es el llamado “bono catastrófico”.

Estos bonos son de alto rendimiento y se empezaron a colocar a mediados de los noventa, tras el paso del huracán Andrew por Florida. Sus emisores suelen ser las compañías de seguros, y lo utilizan como una forma de cubrir los pagos ante un posible desastre: con este bono, las compañías de seguros trasladan parte de los riesgos que asumen por las catástrofes naturales a aquellos inversionistas dispuestos a tomarlo. Para las compañías de seguros representa una alternativa más barata que las reaseguradoras para diversificar los riesgos; para los inversionistas, un instrumento que les ofrece un mayor rendimiento que la renta fija y que, además, los aísla de los altibajos de la bolsa y de la economía.

Lo que se realiza en los contratos de esos bonos es pautar la catástrofe: establecer su localización y unos parámetros específicos sobre su magnitud y daños. Si el desastre excede las pautas, el emisor puede eximirse del pago de la obligación: el bono entrará en “default” y no pagará parte del principal o incluso todo el principal. El emisor se quedará con esos recursos para cubrir los daños. Así pasó con el huracán Katrina y con el terremoto japonés que provocó el desastre de Fukushima

México fue pionero en ese mercado: fue el primer país soberano en emitir un bono catastrófico, en el año 2006. Tres años después, en el 2009, amplió la cobertura del bono a múltiples amenazas y áreas geográficas haciendo uso del programa MultiCat del Banco Mundial, cubriéndolo así de riesgos de huracanes y terremotos. Pues bien, el 4 de agosto México renovó el mayor bono catástrofe de la historia, una emisión de 360 millones de dólares con una estructura triple: terremotos, tormentas tropicales en el

Atlántico y tormentas tropicales en el Pacífico. A cambio, México pagaba cupones de entre 4.12 y 8.92% sobre la tasa Libor de seis meses. En caso de que el epicentro del terremoto, de magnitud 8.2, caiga dentro del polígono cubierto, México podría eximirse de pagar 150 millones de dólares de principal del bono.

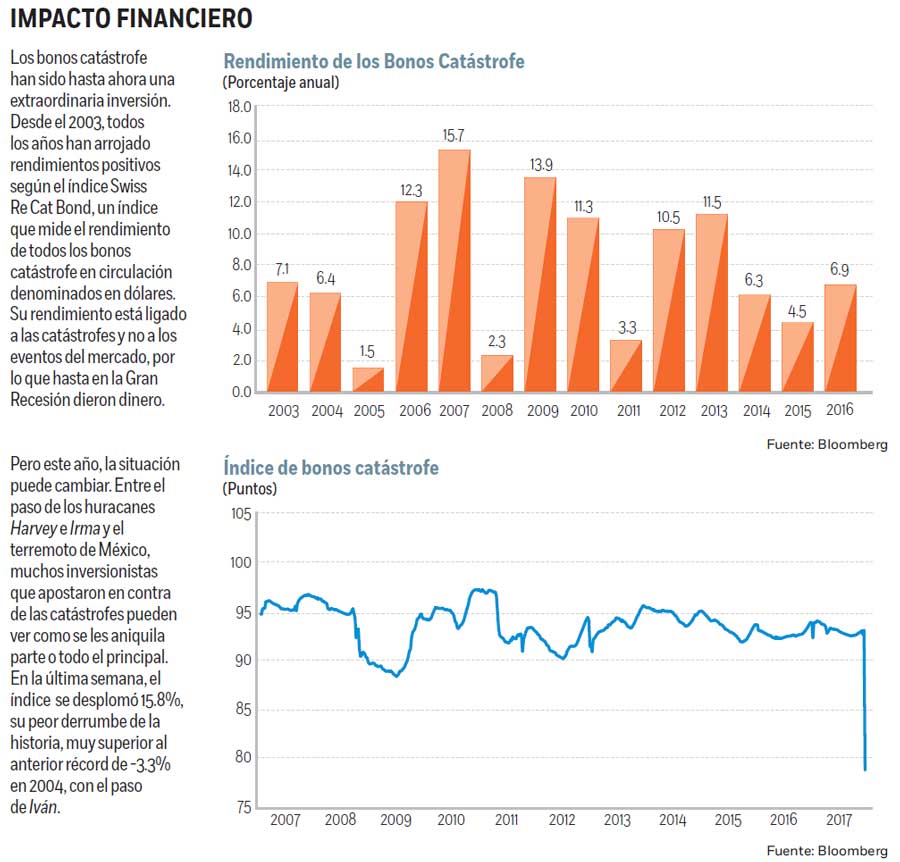

Pero esos bonos catástrofe, en el que los inversionistas apuestan en contra de ellas, pueden sufrir otra fuerte merma de Irma, tras el impacto de Harvey y el terremoto de México. La semana pasada, el Swiss Re Cat Bond Index, un índice que sigue el rendimiento de todos los bonos catástrofe en circulación denominados en dólares, se desplomó 15.8 por ciento. Eso supone un derrumbe récord desde 2002, ante el temor de que buena parte del capital de los inversionistas puede ser aniquilado: la anterior caída más pronunciada fue en 2004 con el paso del huracán Iván, cuando el índice perdió 3.3% semanal.

El mercado de los bonos catástrofe se estima en 90 mil millones de dólares, pero el mayor porcentaje está ligado a desastres naturales en Florida. Sus compradores, en esencia fondos de inversión libre (hedge funds), fondos de pensiones y otros inversionistas institucionales, le han sacado muy buen rendimiento en los últimos años: desde al menos 2003, siempre han registrado rendimientos positivos.

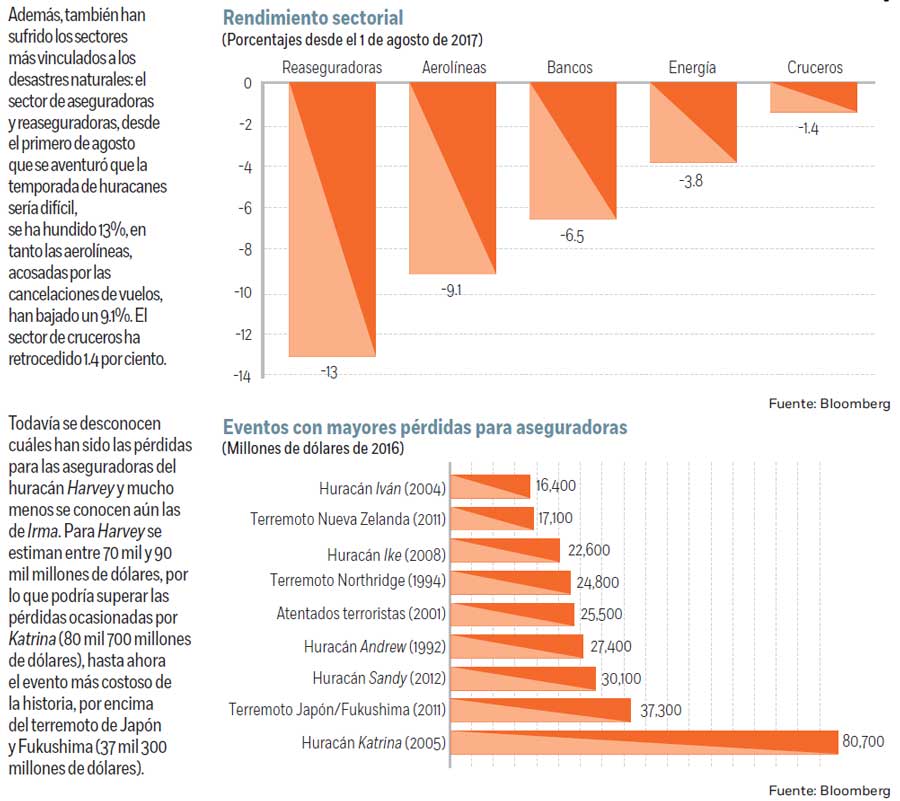

Por supuesto, también ha sufrido mucho el sector de aseguradoras y reaseguradoras, que se ha hundido 13% desde el primero de agosto, cuando se empezó a constatar que la temporada de huracanes en el

Atlántico sería especialmente dura. De entre todas, muy mal le fue a Universal Insurance Holdings (-24.7%), la aseguradora de mayor exposición en Florida, así como a Maiden Holdings (-36.9%). RenaissanceRe ha bajado 12.2%. También ha caído en picado el sector de aearolíneas (-9.1%) con United Continental (-13.7%) y American Airlines (-13.4%) a la cabeza. El sector de banca (-6.5%) también se ha visto afectado, no sólo por su exposición a los negocios de seguros sino también por el declive de las tasas de largo plazo, que la semana pasada descendieron a su nivel más bajo desde justo después de la victoria de Donald Trump en noviembre del año pasado. El rubro de energía cayó 3.8% y el de cruceros 1.4%: Royal Caribbean Cruises se ha hundido 5.6% y Carnival otro 5.6 por ciento.

Algunos fondos han llamado a la calma: Irma ha perdido fuerza y su trayectoria será menos dañina que lo originalmente previsto. Pero en medio de la desolación, cuando todo pase, algunos sentirán alivio al ver que tienen sus arcas llenas y otros verán cómo, para su desgracia, se ha dilapidado su capital.

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2017/09/economiadetalle110917g.jpg)