CIUDAD DE MÉXICO.- Sin embargo, no está claro si los impagos se deben a retrasos del gobierno de Venezuela o al bloqueo de las transferencias por los intermediarios financieros resultado de las sanciones impuestas por la administración de Donald Trump.

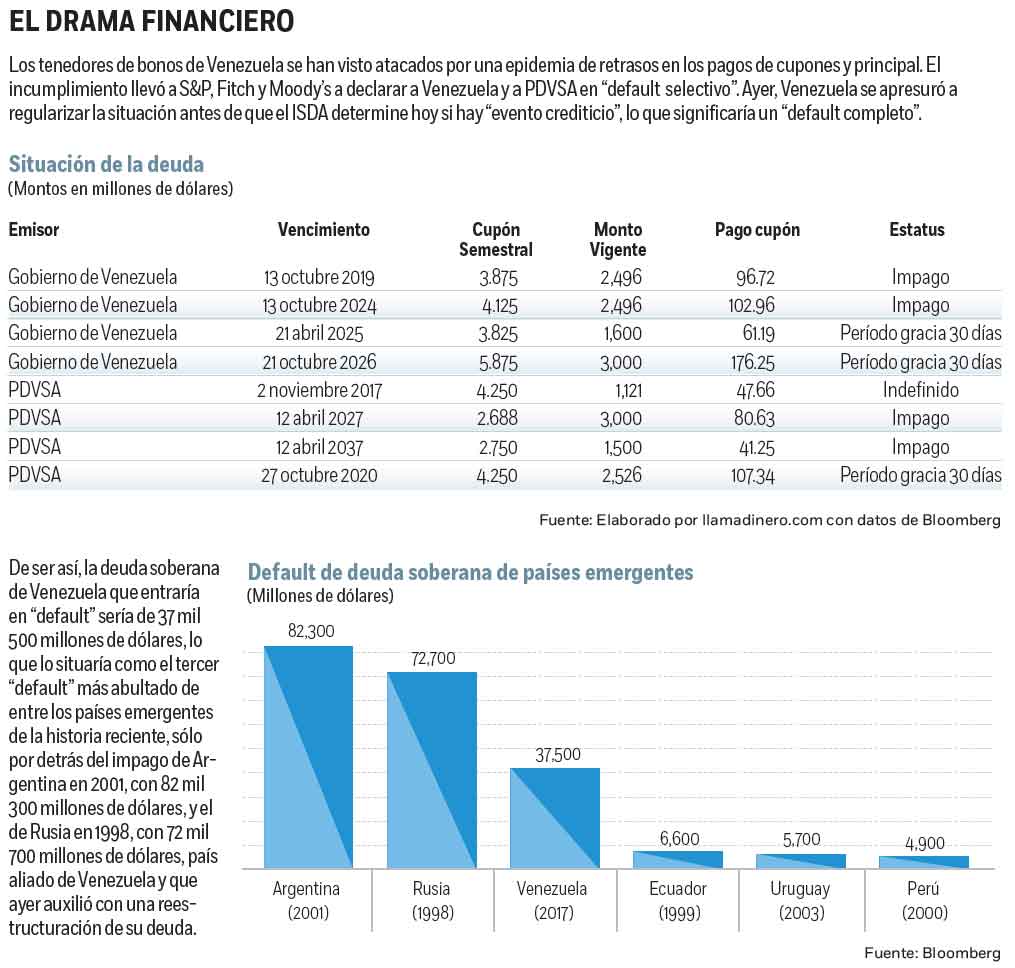

¿Cuáles son los bonos en litigio? En primer lugar, hay dos bonos soberanos de Venezuela donde se incumplió el pago de intereses por 200 millones de dólares. El pago debió realizarse el 13 de octubre pero contaban con un “periodo de gracia” de 30 días que concluyó el pasado lunes sin que realizara el abono. Por tanto, esos dos bonos entraron técnicamente en “default”. Asimismo, hay dos bonos soberanos más a punto de correr la misma suerte, uno con vencimiento en 2025 y otro en 2026. Los desembolsos debieron realizarse el pasado 21 de octubre, pero no se ejecutaron los pagos. El “periodo de gracia” concluye el lunes 20 de noviembre y la expectación es máxima. ¿Qué pasará? ¿Pagará Venezuela o también entrarán en “default”?

Pero no sólo es el gobierno de Venezuela en sí. También está en apuros PDVSA. El bono más problemático es uno que venció el 2 de noviembre. La petrolera debió pagar mil 169 millones de dólares por concepto de principal e intereses. En este caso, el gobierno reclama que sí se realizó el pago, pero la transferencia fue bloqueada por las nuevas sanciones impuestas por Trump. A su vez, PDVSA tiene el cupón de dos bonos en impago luego de que ya transcurriera el “periodo de gracia” de 30 días, y otro con vencimiento en 2020 que se halla en “periodo de gracia”, el cual concluye a finales de este mes.

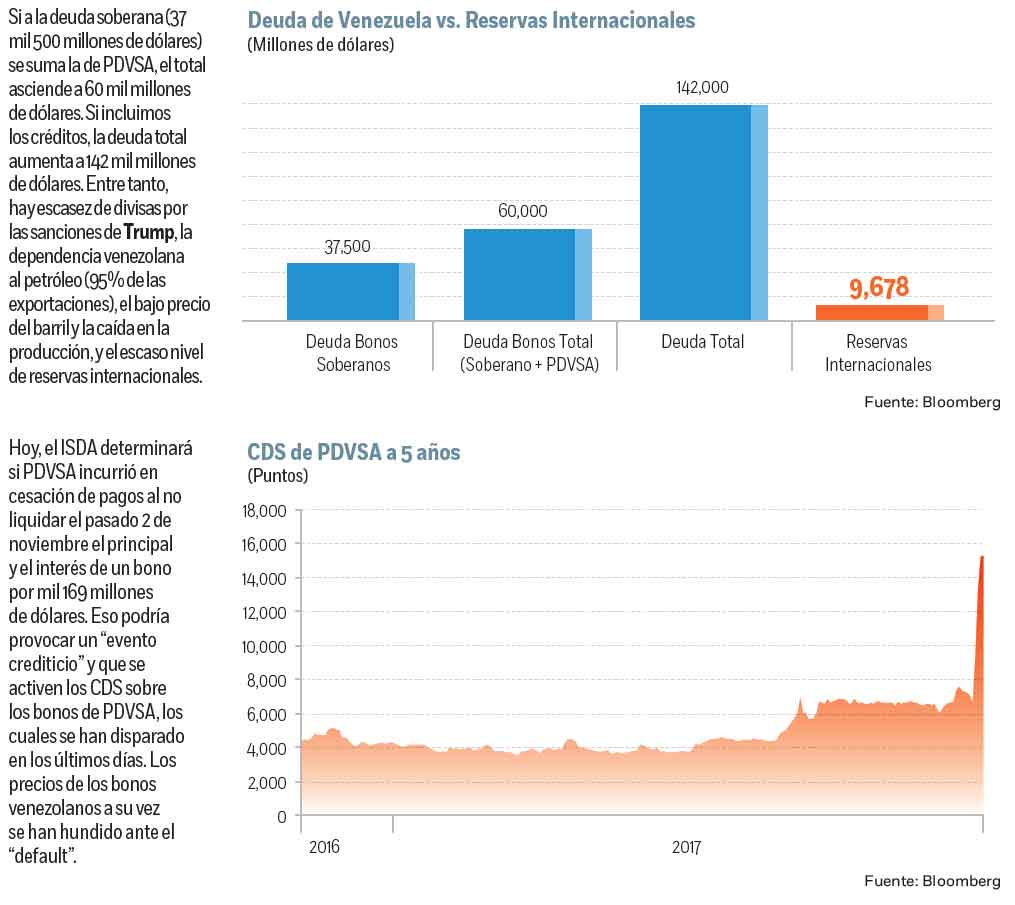

Por tanto, Venezuela está plagada de bonos que, cuando menos, cuenta con retrasos en los pagos. Por eso S&P colocó la deuda en moneda extranjera del gobierno de Venezuela y PDVSA en “default selectivo” (no así la deuda en moneda nacional). Y lo mismo hicieron Fitch y Moody’s. El monto de la deuda en bonos soberanos del gobierno de Venezuela denominada en moneda extranjera se eleva a 37 mil 500 millones de dólares. De ser así, se trataría del tercer país emergente con el mayor “default”, sólo por detrás de Argentina en 2001 (82 mil 300 millones de dólares) y Rusia en 1998 (72 mil 700 millones de dólares). Ahora bien, si añadimos la deuda de PDVSA, cuyo carácter es “quasi soberano”, el monto asciende a más de 60 mil millones de dólares. Y esto sólo en lo que se refiere a su deuda en bonos. Si a eso sumamos los créditos que el país debe a sus dos grandes aliados, China y Rusia, o a las compañías proveedoras de servicios petroleros, la deuda total asciende a 142 mil millones de dólares.

Los riesgos de “default” rondan a Venezuela desde hace tiempo. Y si Caracas lo ha evitado a toda costa es porque, de darse, los acreedores tomarían el control de los activos del país fuera de sus fronteras, sobre todo los petroleros. Es el caso de la refinería que PDVSA posee en Houston, CITGO, cuyos activos han sido utilizados como colateral para la emisión de algunos bonos, o de las cuentas por cobrar de algunas empresas petroleras.

Pero la situación ahora ya es crítica. El endurecimiento de las sanciones económicas por parte de la administración Trump ante el giro autoritario de Nicolás Maduro ha restringido la entrada de divisas a Venezuela, dificultando su financiamiento externo. Así, el gobierno de Donald Trump prohibió la compra de bonos y acciones emitidas por Venezuela y PDVSA, y restringió los acuerdos de negocios con individuos y empresas venezolanas. Y todavía puede tomar nuevas medidas: podría prohibir las importaciones de crudo venezolano. Cerca de 40% de las exportaciones petroleras de Venezuela van a Estados Unidos, e implican cerca de 10 mil millones de dólares.

Por tanto, la entrada de divisas cada vez es más exigua, y la liquidez de Venezuela para pagar en dólares más escasa. A su vez, el cofre de dólares del banco central de Venezuela se va vaciando: las reservas internacionales del país apenas son de 9 mil 700 millones de dólares. Que la situación es insostenible es claro. El nerviosismo se apoderó de los mercados cuando el 2 de noviembre, coincidiendo con el impago de

PDVSA del principal de un bono,

Maduro convocó una reunión con los acreedores el pasado lunes para “refinanciar y reestructurar” la deuda. La reunión fue caótica y el martes, luego del impago de los cupones de los bonos, las agencias pusieron al país en “default selectivo”.

¿Qué harán ahora los inversionistas? Aquí hay que distinguir entre dos clases de inversionistas con intereses contrapuestos: los acreedores que adquirieron bonos venezolanos, y los que compraron seguros contra el riesgo de impago (CDS pos sus siglas en inglés) de esos mismos bonos. Los primeros quieren que el gobierno de Venezuela pague y recuperen la inversión; los segundos presionan para que Venezuela caiga en impago, se activen los CDS, y por el seguro que contrataron reciban el principal del bono obteniendo una generosa plusvalía.

Venezuela, antes de que la situación se deteriore más, se ha apresurado a pagar. Ayer anunció que había ejecutado los pagos de los cupones de los dos bonos soberanos que estaban pendientes por los 200 millones de dólares. Y que PDVSA había desembolsado el principal del bono que venció y los intereses de los otros bonos que estaban pendientes. Es decir, Venezuela ha regularizado su situación. Eso es crucial antes de que hoy, a las 13:00 hora de México, la Asociación Internacional de Swaps y Derivados (ISDA por sus siglas en inglés) evalúe si PDVSA realmente incurrió en cesación de pagos. Su dictamen determinará si el “default selectivo” fue un “default completo” y si se produjo un “evento crediticio”, condición para que se activen los CDS. Ese mercado, sin embargo, no es demasiado grande: se está hablando de mil 600 millones de dólares.

Mientras el gobierno muestre determinación a seguir pagando, hay pocos incentivos para que los tenedores de bonos se agrupen y exijan el reembolso de su inversión: Venezuela no podría pagar a todos al mismo tiempo y conduciría a una reestructuración de la deuda, lo que les supondría tener que asumir fuertes pérdidas. Pero por otro lado, una reestructuración parece inevitable, y el gobierno ya lo anda suplicando: casi 95% de las exportaciones venezolanas derivan del petróleo de PDVSA. Pero el barril está barato y la producción de crudo se halla en su nivel más bajo desde 1989, la recesión es brutal (-12.0% en 2017), la inflación está desbocada con aumentos de más de mil por ciento, y los dólares que tienen en reserva se agotan. Sin embargo, ¿cómo hacer una reestructura si las sanciones de Trump prohíben a bancos e inversionistas estadunidenses entrar en tales acuerdos?.

Ante esta situación, el primero en acudir al alivio de Venezuela fue Rusia, a quien ya auxilió el año pasado. Los 3 mil 150 millones de dólares que le debe su aliado latinoamericano podrá pagarlo a lo largo de 10 años, con desembolsos mínimos durante los seis primeros años. El pacto, sin embargo, no incluye los 6 mil millones de dólares que PDVSA debe a la petrolera rusa Rosfnet. Falta ver si China, a quien adeuda 28 mil millones de dólares, se suma al rescate. Pero mientras Venezuela se esfuerza por dirigir los pocos dólares que entran al pago de la deuda, cada vez escasean más las divisas para comprar alimentos y medicinas, exacerbándose su situación de crisis y miseria.

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM.

:quality(75)/media/dinero/images/2017/11/maduro161117g.jpg)